躋身鋰礦賽道!

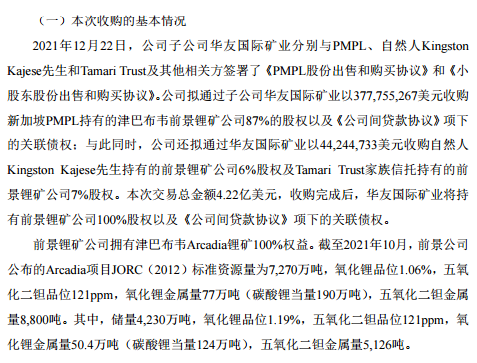

12月22日,華友钴業發佈公告稱,公司擬通過子公司華友國際礦業以4.22億美元收購位於津巴佈韋的前景鋰礦。

公告顯示,子公司華友國際礦業分别與PMPL、自然人Kingston Kajese和Tamari Trust及其他相關方簽署了《PMPL股份出售和購買協議》和《小股東股份出售和購買協議》,總計轉讓對價為4.22億美元。

一旦收購完成後,華友钴業將持有前景鋰礦公司100%股權,同時擁有津巴佈韋Arcadia鋰礦100%權益。

很顯然,這是華友钴業在掌握了上遊钴、鎳資源佈局後,再次出海奪礦!而躋身鋰礦賽道,拿下津巴佈韋Arcadia鋰礦100%權益亦是本次收購的主要目標。

華友钴業表示,收購Arcadia項目有利於公司強化上遊鋰資源佈局,增強鋰電新能源材料所需的資源儲備,對公司中下遊產業鏈形成強有力的資源保障。

不過,需要指出的是,出海收購鋰礦的也不僅僅華友钴業一家。日前,全球第二大礦業巨頭力拓集團斥資8.25億美元收購阿根廷鋰礦,該項目一旦建成,將成為全歐洲最大的鋰礦項目,產能將達每年5.8萬噸碳酸鋰、16萬噸硼酸和25.5萬噸硫酸鈉。

不久前,曾被三巨頭層層加價的千禧鋰業,以4億美元的價格被贛鋒鋰業參股公司美洲鋰業收購。收購成功之後,美洲鋰業將在未來40年内每年額外獲得高達2.4萬噸的優質碳酸鋰。

那麽,華友钴業收購的Arcadia鋰礦項目又有何看點呢?

Arcadia鋰礦項目看點何在?

據悉,Arcadia鋰礦項目位於津巴佈韋首都Harare以東約38公里,海拔 1300-1420米,項目靠近主要的高速公路和鐵路口,交通便利不說,項目還具有較高的投資價值,經濟性良好。

目前,Arcadia項目也已取得開發建設的環評證。公告披露,前景鋰礦於2020年底開始小規模露採,並在現場運營一條小規模透鋰長石中試生產線,10 月完成第一批產品裝船銷售。

截至今年10月,前景鋰礦公佈的Arcadia項目JORC(2012)標準資源量為7270萬噸,氧化鋰品位1.06%,五氧化二钽品位121ppm,氧化鋰金屬量77萬噸(碳酸鋰當量190萬噸),五氧化二钽金屬量8800噸。

另根據12月公佈的可行性研究報告顯示,Arcadia項目建設期2年,生產年限18年,露天採礦,礦山服務年限内剝採比3.4噸/噸,通過重選+浮選工藝,年產14.7萬噸鋰輝石精礦,9.4萬噸技術級透鋰長石精礦,2.4萬噸化學級透鋰長石精礦,以及0.3噸钽精礦。項目量產豐富,投資價值高。

與其他鋰資源相比,Arcadia鋰礦還具備一定成本優勢。海通國際表示,根據前景鋰礦2019年公佈的可行性研究報告,Arcadia生產的鋰礦石,在礦山開採壽命期内,平均FOB現金運營成本為344美元/噸。與全球其它鋰礦相比,處於較低水平。

華友钴業表示,收購該項目後,還將對項目生產規模、投產時間、產品和產量等做進一步提升和優化。

降本增效,實現鎳钴鋰資源全佈局

作為钴業領軍者,華友钴業在2018年之前都主要圍繞钴業務進行擴張,營收規模不斷增長。近年來,華友钴業更是向產業鏈不斷延伸一體化,下遊滲透至三元前驅體、正極材料領域,上遊不斷加碼印尼鎳資源佈局,快速躋身鋰電新材料一線供應商。

目前,公司完成了總部在桐鄉、資源保障在境外、制造基地在中國、市場在全球的空間佈局。財報顯示,華友钴業的主營業務包括钴產品、鎳產品、三元前驅體、銅產品、貿易及其他業務等。

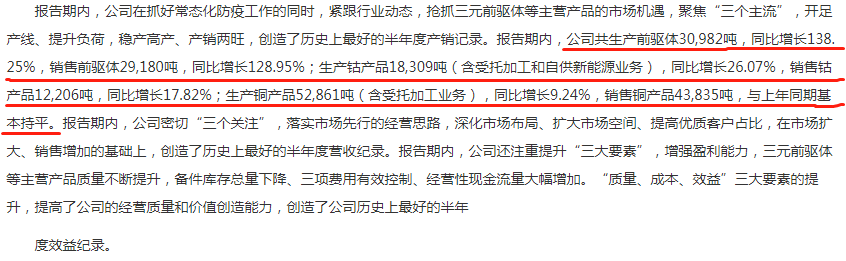

2021年上半年,得益於下遊需求旺盛,公司主導產品三元前驅體、钴產品產銷量快速增長。

報告期内,公司生產前驅體3.1萬噸,同比增長138.25%,銷售前驅體2.92萬噸,同比增長128.95%;生產钴產品1.83萬噸,同比增長26.07%,銷售钴產品1.22萬噸,同比增長17.82%;生產銅產品5.29萬噸,同比增長9.24%,銷售銅產品4.38萬噸,與上年同期基本持平。

緊隨產品量價齊升,華友钴業三季度業績則更為喜人。三季報顯示,前三季度實現營業收入227.96億元,同比增長53.63%;歸屬於上市公司股東的淨利潤23.69億元,同比增長244.95%。其中,第三季度營收85.02億元,同比上升46.93%;歸母淨利潤9.0億元,同比上升167.16%。

對於公司業績的持續增長,同公司打造從钴鎳資源開發、冶煉,到鋰電正極材料&前驅體制造,到資源回收的鋰電新材料一體化完整佈局關係極大,尤其體現在一體化中間環節的降本增效。

開源證券表示,華友钴業正經歷著從國内钴業龍頭向全球鋰電材料行業領導者的轉型之路,隨著印尼鎳項目建設進度加速推進以及下遊鋰電材料產能不斷擴大,鋰電材料產業鏈一體化佈局成效漸顯。公司有望憑借「上遊資源增利潤,下遊材料出業績」弱化價格周期對業績的擾動,助力公司穿越周期,加速邁入成長。

後語

伴隨新能源汽車產業的快速發展,高鎳電池的技術路線正成為產業發展的一致共識和突圍方向。

當前,公司印尼鎳資源項目也在不斷上馬,年產6萬噸粗制氫氧化鎳钴濕法冶煉項目已於 2020年初開工建設,預計2021年底建成試產,4.5萬噸鎳金屬量高冰鎳項目前期工作有序推進,於2021年上半年開工建設。

同時,外延佈局磷酸鐵鋰,實現三元&磷酸鐵鋰雙一體化同步發展模式。未來三年,公司還規劃將全資擁有的三元前驅體產能提升至15萬噸/年以上,合資建設的三元前驅體產能提升至13萬噸/年以上。

二級市場上,自2020年以來,華友钴業股價「節節攀高」,並成功躋身百元股行列,2021年股價還一度創下151元/股歷史新高,但隨後股價有所回落。截至12月23日,該公司股價收報112.25元/股,較前期高位已跌去逾25%。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享