汽车零部件供应商敏实集团(00425.HK)股价在今年1月中旬冲顶后,进入了巨幅震荡的区间,与文灿股份(603348.SH)、广东鸿图(002101.SZ)和旭升股份(603305.SH)等股的表现相比差距悬殊。

尤其是在12月23日,A股的汽车零部件概念股再起舞,拓普集团(6001689.SH)和文灿股份双双涨停,旭升股份和广东鸿图等股大涨。在位于港股的敏实集团却没能跟随这阵风而拉涨,股价全日弱势震荡,最终收涨0.74%。

新能源汽车的滚滚潮流吹拂着零部件市场,各大零部件供应商均使出了浑身解数,将自身优势产品打进了造车新势力和传统车企的供应链,盈利能力也由此抬高了一个阶梯。

敏实集团近两年来也积极调整发展航向,向汽车轻量化、智能化和电动化趋势靠拢。奈何敏实集团在这方面的根基相对较弱,其传统强项汽车外饰件产品因增长乏力未能带领公司实现发展跨越。而电池盒业务,成为了敏实集团扭转颓势的“希望之星”。

造车梦拖累主营业务进程

敏实集团在1992年就已成立,1997年经过整合后开始进入金属饰条、门框等汽车外饰件领域。

此后,敏实集团将产品品类拓展至塑件、电镀件、格栅等领域,并相继拿下了大众、吉普、大众和奔驰等车企的订单。随着规模的不断扩大,敏实集团的车身饰条产品在2018年成功拿下了全国桂冠。

不过,敏实集团并没有像其他汽车零部件厂商一样只顾深耕零部件市场,而是走上了“不务正业”的道路,试图开劈出新增长点。

其中敏实集团最大的赌注便是要造车,誓要打造“平民特斯拉”。在2015年,国内新能源汽车加速发展之际,敏实集团全资收购了江苏敏安电动汽车有限公司(下称“敏安汽车”),后者经营范围包括新能源汽车研发,汽车零部件研发,汽车零配件批发等。

然而,六过去了,当特斯拉、蔚来、小鹏和理想等新能源车企开始逐鹿新能源汽车市场时,被敏实集团寄予厚望的敏安汽车,却已渐渐淡出公众的视野。

2017年,淮安市人民政府全资持有的淮安开发入股敏安汽车,敏实集团持股比例降至50%。但后来,淮安开发却退出了淮安汽车股东阵营。同时敏实集团当时的主席秦荣华旗下的实益公司则增资敏安汽车,导致敏实集团2017年底持股比例降至25.4%。

没有“财大气粗”和有资源优势的股东助力,敏安汽车的经营问题也日渐显露出来。在2018年,淮安汽车首款量产SUV车型“澜图”还未上市时,该公司就被曝出资金紧张、裁员和拖欠工资等负面消息,这种消息一直持续到现在。天眼查数据显示,成立至今,敏安汽车累计被列为被执行人超过10次,涉案中金额逾千万。

直到目前,敏安汽车还未进入量产阶段。进军新能源汽车哑火,这对于敏实集团来说也是一次大损伤。2018年,公司来自敏安汽车权益账面的营业额仅为3233万元,亏损近3000万元,同时敏安汽车流动负债高达10.82亿元,流动资产仅2.3亿元。到了2019年,公司来自敏安汽车的营收低至213.3万元,亏损则达1亿元。

为此,敏实集团不得不逐步退出新能源汽车业务,2020年持有敏安汽车的股份降至12.69%,意味着公司的造车梦也渐渐远去。当初向凭借其汽车零部件生产领域的优势造车,但整车制造与零部件制造存在着巨大鸿沟,无“贵人”相助的背景下,这是一次得不偿失的尝试。

如今,敏实集团也算彻底抛掉了造车梦。在2019年,敏实集团进行了组织转型,成立了塑件、铝件、金属及饰条、电池盒四大产品线组织,在汽车零部件领域重新振作起来的动作也显露无遗。

业绩增长落伍,汽车外饰产品增长乏力

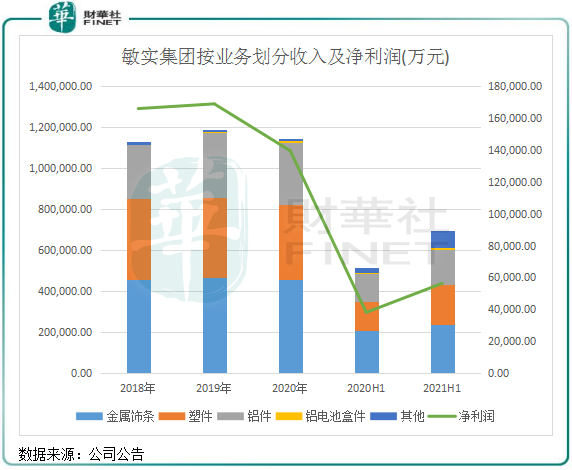

铝外饰和铝结构件是敏实集团一直以来的营收担当,包括了门框总成、门框饰条、行李架总成等,涉及产品众多。

同时,敏实集团还从事塑件和电池盒的生产,塑件产品收入比重近年来维持在30%左右。

金属饰条是敏实集团最大的营收来源,面向的客户群体也最广。近几年,随着敏实集团的产品逐渐往轻量化和智能化方向转型,逐渐新增了林肯、马自达、特斯拉和蔚来等传统车企和造车新势力的客户。

然而,财华社注意到,尽管敏实集团客户结构持续优化,全球化布局也取得显著成效,但是公司近年来除了电池盒业务外,其他零部件业务营收增长乏力,与客户拓展成效有显著的滞后性。

上图所示,敏实集团2018年以来的金属饰条、塑件和铝件三大业务整体上增长乏力。2020年,公司营收和净利润均双双下降。

如果说,2020年敏实集团是因为受全球疫情冲击而导致盈利能力下滑属正常现象,但对比拓普集团、文灿股份,以及同样从事金属及塑件零部件的凌云股份(600480.SH)和新泉股份(603179.SH)等企业,这些企业在2020年的营收和净利润均取得双位数增长,所以说疫情不是导致汽车零部件企业业绩下滑的唯一因素。

2018年以来,敏实集团三大业务的产能利用率整体呈下降趋势,产量也出现乏力的现象。由此我们认为,敏实集团的主营产品部分市场份额正在被竞争对手逐渐蚕食,产品竞争力正被后来者围攻。

公司在A股招股书中有提到,产能利用率下降,一个原因是公司客户较广而下游主机厂商一半要求有供应保障能力。由此可看出,公司未能维持好众多客户的订单,下游主机厂商将订单转向了其他供应商。

2021年上半年,因车市强势复苏以及新能源客户订单的增长,敏实集团营收和净利润同步实现了复苏,当期营收和净利润增幅分别为37.3%及144%。

电池盒,掀起敏实集团的第二春?

在招股书中,敏实集团将2015年-2020年期间视为战略转型期,主要朝着电动化和智能化转型。

为此,敏实集团对其传统的汽车饰件进行升级,如开发出智能标牌、智能前验和智能车门,并向毫米波雷达罩、防撞梁等,在2021年上半年收获了部分客户的订单,成为公司扭转业绩颓势的积极因素。

而轻量化领域的电池盒,则被敏实集团视为未来的重要发展方向。电池盒作为新能源汽车电池模块的承载体,对电池模块的安全工作和防护起着关键作用,同时也是汽车实现轻量化的重要部件。随着电动车的蓬勃发展,电池盒也被市场给予了厚望。

2016年开始,敏实集团就开始了电池盒的研发,到了2019年,电池盒才为公司带来收益。2019年及2020年,来自电池盒的收益分别为677万元及9203万元,增长迅猛;2021年上半年收益为9305万元,同比飙升61%。

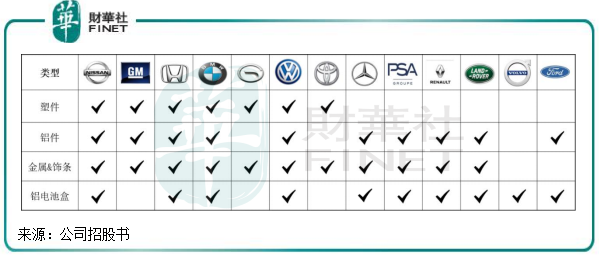

然而,在造车新势力对电池盒需求旺盛的情况下,敏实集团的电池盒业务收入则主要是靠传统燃油车企。2020年,公司电池盒客户包括大众、雷诺、日产、宝马、本田、福特等,未能打入造车新势力客户供应链。

在造车新势力客户订单方面,敏实集团主要是来自铝链条、格栅等产品。很明显,敏实集团的电池盒业务若要继续再实现更高的增长,需要打入造车新势力客户的供应链,因为当下的新能源汽车销量中,造车新势力是不可忽视的力量。

当前造车新势力的电池盒订单已被华域汽车(600741.SH)、华达科技(603358.SH)和赛科利等零部件生产商瓜分,若能拿下造车新势力电池盒订单,敏实集团有望持续改善业务结构,打开二次成长的空间。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享