投资者:喂!老王吗?不好了,听说继11月宣布关店300店家门店后,海底捞又迎来第二波闭门潮,说是半数快餐品牌关门歇业了。还有,西安市因疫情启动“封城”了,海底捞在西安市近50家门店可能会受到影响了。市场不是说股价已经跌到底了吗?这样还会跌吗?

老王:是呀,这个消息我也听说。海底捞在西安虽有门店,但占全国门店比重有限,影响也不会太大。哎,2021年对于海底捞来讲,注定是“Hi”不起来的一年,“关灯吃面”吧!或许要熬到整体经济好了,消费回暖了,海底捞可能会回来点。

截至2021年12月23日,海底捞(06862.HK)年初至今股价跌幅为72%,在港股通板块中,该跌幅仅次于新东方在线、建业地产和中国东方教育。如此对比之下,2021年海底捞确实很难“Hi”起来。

实际上,困境中的海底捞,只不过是当前餐饮行业“寒冬”中的一个缩影罢了。

既然海底捞深陷困境并非个例。那么,海底捞是否存在困境反转的机会?或是说得直接些,未来海底捞该怎么走出困境?

外因:疫情复杂多变叠加消费乏力,餐饮行业“失速”?

2021年初那波餐饮“小阳春”行情,让不少餐饮人“误”以为熬过亏损、裁员、停业、倒闭2020年,终于迎来寒冬中的第一缕阳光,不禁的嘴角上扬,心中暗自下定决心:把2020年失去的东西,要从2021年赚回来。

2021年初,不少小餐饮人重新招人开店,大点的品牌连锁餐饮企业加快了开新店,希望通过抢占下沉市场或顶替2020年倒闭的餐饮企业的市场份额,进一步壮大自己。

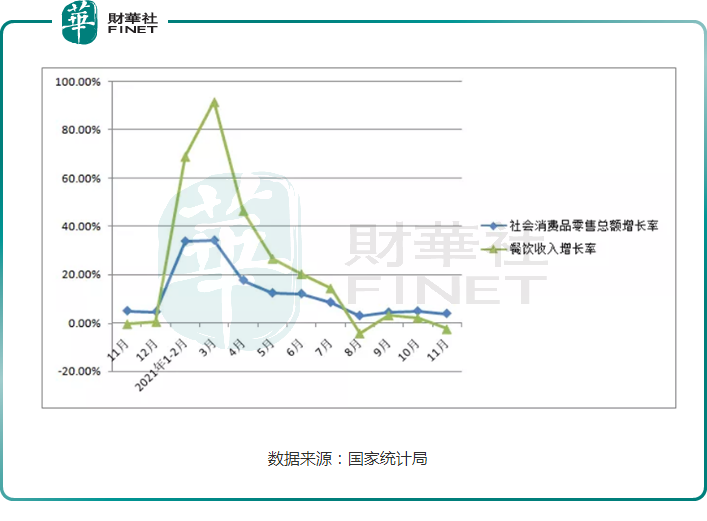

从一季度数据来看,2021年初餐饮行业确实如多数餐饮人感知的一样,赚钱效应极强。根据国家统计局发布数据显示,2021年1-3月,全国餐饮收入10596亿元,同比增长75.8%,限额以上单位餐饮收入2285亿元,同比增长77.7%。

此时,持续回暖的餐饮景气度,让2020年选择逆势扩展门店500+的海底捞,信心爆棚,公司管理层宣布继续加快开店数。

看到行业老大哥如此之猛,小弟呷哺呷哺、九毛九紧跟其后,纷纷宣布加快开店数。其中,2021年上半年海底捞新增299家门店,新增门店数依旧当仁不让。

然而,复杂多变的新冠疫情及国际形势,让这一切表象的“美好”转瞬即逝。2021年4月起,社会消费增速突然急转直下。

尤其是在2021年下半年,受Delta变种毒株及奥密克戎毒株疫情相继扰动,国内疫情出现反复导致防疫措施忽松忽紧,叠加原材料涨价、房地产行业下行等诸多因素的影响,消费受到抑制,出现乏力的情况,社会消费总额月度同比增速持续放缓。其中,8月餐饮收入同比增速由正转负,10月中下旬以来,全国多地出现新增确诊病例,不少城市进入部分封锁状态,对餐饮行业再度造成冲击,11月份,餐饮收入同比增速再转负。

在此背景之下,港股市场餐饮板块指数从2月起也是急转直下,下跌通道持续向下延伸。截至2021年12月23日,年初至今,港股餐饮板块指数累计跌幅为64.63%。其中,海底捞、九毛九、呷哺呷哺股价累计跌幅分别为72%、44%及66%。

内因:“逆势开店”并不易

自古以来,竞争激烈且分散的餐饮江湖中,门店数往往被视为实力的象征。门店好比一面旗帜,即是餐饮企业巩固其餐饮帝国疆土的地标,又是外界衡量其实力的重要指标。特别是连锁餐饮企业,资本对其门店扩张速度及规模,尤为看中。

新增门店看似简单,实则非常考验企业前瞻性战略眼光。尤其是在复杂多变经济形势之下,相较于选址,新增门店“时机”则更为重要。在竞争对手对当前经济或消费趋势捉摸不定之际,逆流发起全面进攻,往往能起到出其不意攻其不备效果。只不过,这样的“险棋”犹如一场赌局:赌赢则一战封神,赌败则推倒重来。

回过头来看看海底捞:2019年发起快速扩张的战略,到2020年逆势扩张,再到现如今的一波接一波的关闭潮,此番“险棋”,虽不能说输,但也不能说赢,只能说输赢各占一半吧。

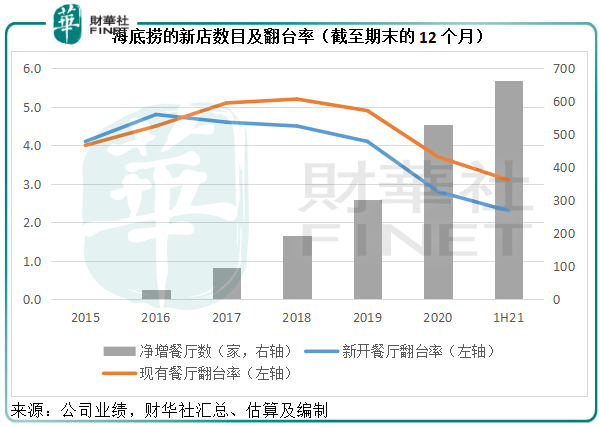

自2019年上市之后,募得73亿元IPO资金的海底捞,在投资人呐喊助威之下,采取快速扩张战略,2019年海底捞新开门店308家。从2020年4月发布的2019年财报中来看,海底捞的门店扩张速度不仅迅猛,而且新门店的翻台率都在4次以上,远超同业竞争对手。

所以,在疫情期间里,海底捞认为通过不断开店和服务优势来扩大收入基数、以流量换增长模式是可行的,就选择继续新增门店,2020年海底捞新增门店544家。

2020年下半年至2021年初,全国餐饮收入增速逐月递增,更加坚定了海底捞继续新增门店的信心。2021年上半年又新开299家。

而与此同时,海底捞的疯狂开店及张勇家族财富滚雪球式增长,让火锅江湖资本关注度不断提升,新玩家层出不穷。

据数据统计,2021年前三季度,火锅企业注册数量达50762家。此外,懒熊火锅、锅圈食汇、巴奴毛肚火锅、赛道火锅等在新品牌玩家不断获得资本青睐,开启扩张步伐。

在人流及消费力不变的情况下,各式各样的火锅店覆盖各种商业圈或商业街时,显然会带来不小的“内卷”压力。

以海底捞、呷哺呷哺两家头部企业持续下行的翻台率,便能折射出这一问题的严重性。

海底捞2020年和2021年现有餐厅翻台率分别只有3.7次和3.1次,而新开餐厅翻台率更只有2.8次和2.3次。

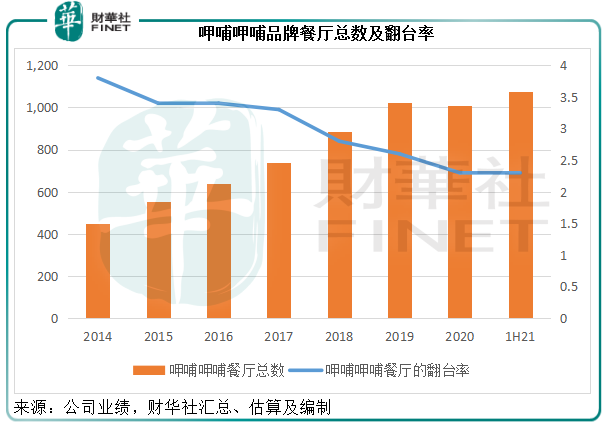

同样,呷哺呷哺旗下的呷哺呷哺品牌餐厅翻台率也随着餐厅总数的扩张而下降。

翻台率的降低,意味着周转能力变弱,周转周期拉长,进而对公司盈利和现金流形成冲击。尤其是在消费乏力大环境之下,如果不及时止损缩减管理半径,势必会带来不小的财务压力。

目前,持续不断的门店数与持续下行的翻台率,也让海底捞现金流告急。

从现金流角度看,海底捞2020年支出61亿元开店,而经营活动净现金流仅为29亿元,2021年上半年支出32亿元开店以维持扩张,而经营活动净现金流仅为20.9亿元。

此外,截至2021年6月30日,海底捞的银行结余及现金为35.66亿元,附息债务为39.09亿元,附息债务已高于所持现金。相比之下,于完成上市的2018年末,该公司的银行结余及现金为41.19亿元,附息债务只有4.1亿元,净现金高达37.09亿元。

内外皆有因,海底捞如何“对症下药”?

在困境之下,已经成功登陆资本市场的海底捞,还有很多的发展机遇。

目前,外部因素是整个市场经济运行的规律,所带来的影响,受影响的并非海底捞一家,亦不是海底捞所能掌控的;而内部因素,则由企业自身管理及战略导向定位所致。因此,纠正错误及改变战略方向,是海底捞所能做的地方。

根据过去上市餐饮企业,面对困境的做法:首先,关闭门店,缩短管理半径,减少开支;其次,钱不够,通过股权融资,提升流动性,缓解开支压力。

当前,幡然醒悟的海底捞,似乎正朝着这个方向走。

首先,对过去盲目扩张,海底捞启动壮士断腕的“关店”收缩战略;对翻台率下行问题,海底捞发起提振餐厅经营“啄木鸟”计划。

笔者认为,在不考虑外部因素的条件下,相较于股票跌跌不休,投资者更要关注海底捞啄木鸟计划,后续推进取得的经营成效。而这是直接影响海底捞未来的命运的东西。

据海底捞公告显示,此“啄木鸟”计划由海底捞执行董事兼副首席执行官杨利娟全权负责,措施除了将持续关注经营业绩不佳的门店,包括海外门店,并采取果断措施外,还包括重建并强化部分职能部门,并恢复大区管理体系;在科学考核各部门的前提下,继续大力推进双手改变命运的核心价值观落地;适时收缩集团的业务扩张计划。海底捞表示,若集团海底捞餐厅的平均翻台率低于4次/天,原则上不会规模化开设新的海底捞餐厅。

按照这个计划,如果一切推进顺利,海底捞关闭大多数翻台率不佳的门店,有两点表象是可以立竿见影的: 一是关闭不达标的门店即提前为自己止损,减少财务压力;二是关闭不达标的门店,可减轻附近门店相互分流情况,提升在营门店的翻台率。

因此,从这一角度出发,以短期的阵痛,能换来长期的经营改善,海底捞的这盘“赌局”还不完全算输,还是有机会翻身的。只不过短期内,付出的牺牲的代价有点大:一是关店不裁员,可能会增加负经营杠杆压力;二是关店会带来一次性资产的减值。

尾语:

敢于承认错误,并在不裁员的情况,进行纠正错误并及时止损。单凭这点,就值得给海底捞一个赞。某种层面上讲,海底捞不愧为龙头企业,有领军者的风范及气度。因此,把视角拉长,重新出发的海底捞,依旧值得期待。

但是,话说回来,逐利的资本市场可没有情感可言的,是冷血的。盈利压力大,资本很难给出较高的估值预期。对此,短期经营压力巨大的海底捞,股价要重返之前股价高点,并不容易。

因为,资本市场不轻易“言底”,或许大部分人不知道底在哪!又何以言底呢?

文:花荣

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享