時光匆匆,歲月荏苒,又到一年港股物管板塊年度匯總時刻。

2021年以來,政策層面陸續出台了一係列規範性和鼓勵性政策,以引導、支持物業管理行業良性發展,為行業發展注入新動能。「十四五」規劃、政府工作報告、關於推進城市一刻鍾便民生活圈建設的意見、持續整治規範房地產市場秩序的通知......接踵而至的利好政策,一次次打開物管行業的增量空間,讓行業在管規模屢創新高,龍頭物管企業強者恒強格局逐步增強。

在此背景之下,隨著房地產行業「雷聲」不斷,疊加物管股在港股市場上的稀缺性逐漸下降,資本態度也逐漸回歸理性,對新上市物管股關注度趨於冷淡,對已上市物管公司也失去往日的看好態度,整體投資熱度進入階段性冷靜期。

2021年:赴港上市熱度不減,新股投資熱度卻低迷

物管服務在防疫期間起到至關重要的作用,讓物管企業價值得到前所未有的放大,不少未上市的物管企業,擬借行業較高的景氣度,搭上赴港上市的資本快車,駛向萬億藍海。

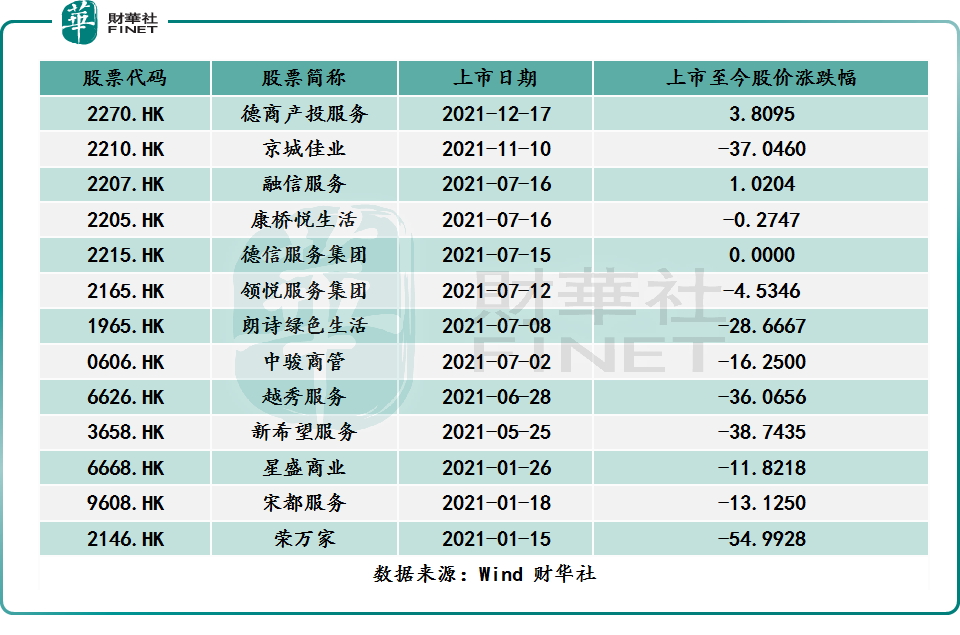

與去年同期相比,2021年物管企業赴港上市熱度依舊不減。截至2021年12月27日,年初至今,共有34家物管企業(包括再次遞表的企業)向港交所遞交了IPO申請書。其中,已成功登陸港交所上市的物管企業有13家,連續兩年物管行業新上市企業超10家;已通過聆訊並未上市企業有三家,即中南服務、祥生活服務及中梁百悅智佳服務;已遞表但並未通過聆訊的企業有18家。

值得注意的是,雖然今年物管企業赴港上市熱情不減,但成功拿到港交所聆訊「offer」並成功上市的物管企業,與去年同期17家新上市物管企業數量相比,顯然遜色不少。

這背後與今年下半年物管企業上市獲批節奏放緩及新股上市破發潮有關存在一定關係。

截至8月至12月27日,通過港交所聆訊並成功上市物管新股,僅有德商產投服務和京城佳業兩家,而截至1月至7月底,共有11家企業上市。

不僅如此,較去年新上市物管股受追捧的投資熱情不同,今年新上市的物管企業投資熱度極其低迷。

2021年新上市13家物管股中,上市至今股價錄得正向投資收益的僅有兩家,分别是融信服務(漲幅為1.02%)和德商產投服務(漲幅為3.8%);10家新上市物管股股價均出現不同程度程度下跌,其中榮萬家股價跌幅最甚,年初至今股價跌幅約為55%。

或許受新上市物管企業破發影響,11月份通過港交所聆訊的中南服務和祥生活服務,並不著急進行全球發售,即招股。其中,祥生活服務回應稱:「基於對近期市場動態的持續關注,經公司管理層綜合考量,決策暫緩發行流程,並自主選擇發行窗口。」

2021年:「大魚吃小魚」收並購模式延續

雖然2021年物管企業上市熱情呈現前高後低的趨勢,但收並購市場卻是如火如荼,大型物管公司延續2020年「大魚吃小魚」的競爭格局,繼續在資本市場上大刀闊斧的搞收並購。

據不完全統計,截至2021年12月,今年物業管理行業已披露相關信息的並購交易達71宗,交易金額約333.3億元,涉及並購方包括碧桂園服務(06098.HK)、華潤萬象生活(01209.HK)、雅生活服務(03319.HK)、融創服務(01516.HK)、龍湖智慧服務、萬物雲等在内33家物業企業。其中,主角還是行業老大哥碧桂園服務。

2月25日,碧桂園服務以54.32億元收購藍光嘉寶服務股權,開創首例上市物企間的並購案例;9月20日,碧桂園服務發佈公告稱以不超過100億元收購富力物業;9月28日,碧桂園服務發佈公告稱以不超過33億元收購彩生活服務核心資產鄰里樂控股。單單這三筆,碧桂園服務就花了187億元,約佔年内物管行業收並購總金額比重的56%,佔據了半壁江山。

在碧桂園服務一季度收購完藍光嘉寶服務後,物管行業也開始上演「你方唱吧我登場」的好戲。3月底,龍湖智慧服務以12.73億收購億達服務;6月,合景悠活以4.98億元收購申勤物業80%股權;11月,融創服務以6.93億元收購了當代置業旗下物業公司第一服務32.22%股權。

隨著大型物管企業「大魚吃小魚」的收並購模式不斷深入,物管行業強者恒強的趨勢不斷凸顯。

據中指院數據顯示,預計到今年年底,全國物業管理面積總計將達274億平方米,TOP10企業以在管面積計的市場份額將由2020年的10.17%提升至2021年的16.1%,且百強企業市場份額則會由2020年的49.7%提升至2021年的52.1%,首次實現佔比過半,行業馬太效應愈發顯著。

2021年物管企業成色:業績保持高增長,股價表現低迷

2021年,在方興未艾的物管賽道中,通過收並購、借助關聯母地產公司或第三方市場化拓展等多元方式擴規模的模式,依舊是物管企業發展核心戰略,諸多物管企業制度並公佈管理規模的增長目標。其中,把管理規模增長目標定得最猛的是合景悠活。合景悠活年内稱未來三年規模要翻10倍。

在擴規模的持續助推之下,上市物管公司的經營業績保持高增長態勢。根據51家港股物管企業2021年上半年業績報統計顯示,2021年上半年,港股上市物管企業營收平均同比增長52.26%,中位數為50.61%;歸屬股東淨利潤平均值為67.74%,中位數為60.25%。

淨資產回報率方面,2021年上半年物管企業依舊保持保持較高的投資回報率,ROE平均值為14.17%,中值為10.36%。

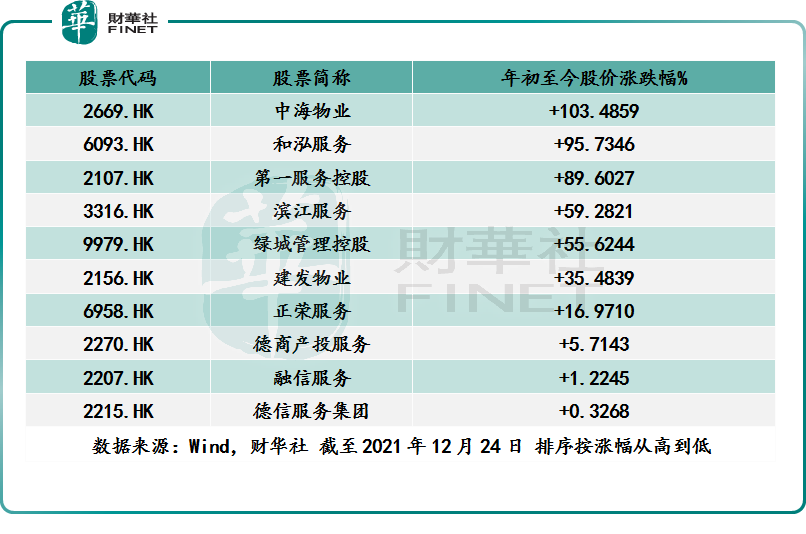

在良好的投資回報形勢之下,港股物管上市企業股價表現卻是差強人意。截至2021年12月24日收盤,年初至今,51家上市物管企業股價漲跌幅平均值為-15.6%,漲跌幅中位數為-21.37%。其中,年内股價實現收漲的企業僅有10家(上漲率為19.6%)分别是中海物業(02669.HK)、和泓服務(06093.HK)、第一服務(02107.HK)、濱江服務(03316.HK)、綠城管理控股(09979.HK)、建發物業(02156.HK)、正榮服務(06958.HK)、德商城投服務(02270.HK)、融信服務(02207.HK)、德信服務集團(02215.HK)。

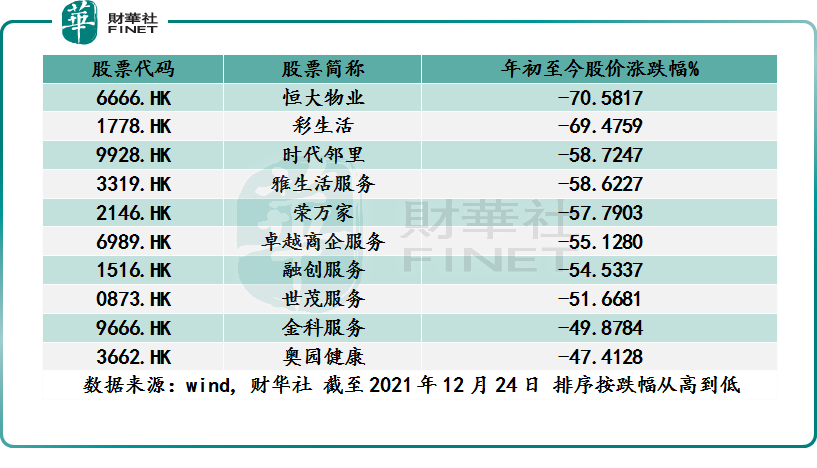

股價表現最為差勁的前十名,分别為恒大物業(06666.HK)、彩生活(01778.HK)、時代鄰里(09928.HK)、雅生活服務(03319.HK)、榮萬家(02146.HK)、卓越商企服務(06989.HK)、融創服務(01516.HK)、世茂服務(00873.HK)、金科服務(09666.HK)、奧園健康(03662.HK)。

「績優股」屬性的物管上市企業,不受資本市場待見原因,很大程度上,與港股整體大市表現不佳、房地產行業監管收緊及「雷聲」不斷、前期估值普遍過高等在内因素擾動有關。

就港股整體大市表現而言,2021年港股市場走勢整體比較低迷,賺錢效應普遍不佳,投資情緒十分低迷。截至2021年12月24日,年初至今,香港恒生指數跌幅為14.7%,表現遠不及A股市場滬、深兩大權重指數,以及美股市場的道瓊斯指數。

房地產行業方面,2021年政策層面對房地產調控實現面向銀行的「兩道紅線」和「兩集中」供地的政策之下,恰逢今年又是房企「償債高峰年」,導致部分房企出現流動性問題,導致債務違約不斷,進而引發資本市場對房地產行業持謹慎態度。在此背景之下,部分流動性出現問題的房企,旗下的物管公司受到一定影響,股價持續下行。

估值方面,2020年物管行業受到資本市場的追捧,將整個板塊的市盈率估值水平推升至30-40倍左右,甚至有個别大型物管企業市盈率超過了40倍。隨著物管上市企業越來越多,物管企業的投資稀缺性吸引力開始減弱,市場回歸理性,整個物管房地產板塊估值進入回調階段。截至2021年12月24日,港股物管板塊平均市盈率僅有15.83倍,市淨率為4.18倍。

展望2022年:規模之爭或愈演愈烈

在數字化、智能化科技與資本的強力驅動之下,通過強化市場競標能力或收並購等資本運作做大做強,已經成為物管企業的共識。從近兩年如火如荼的收並購市場也能反映出這一點。

展望2022年,物管行業通過收並購手段進行擴規模的競爭格局或將延續,而其激烈程度或將隨著更多的物管企業登陸資本市場而愈演愈烈。

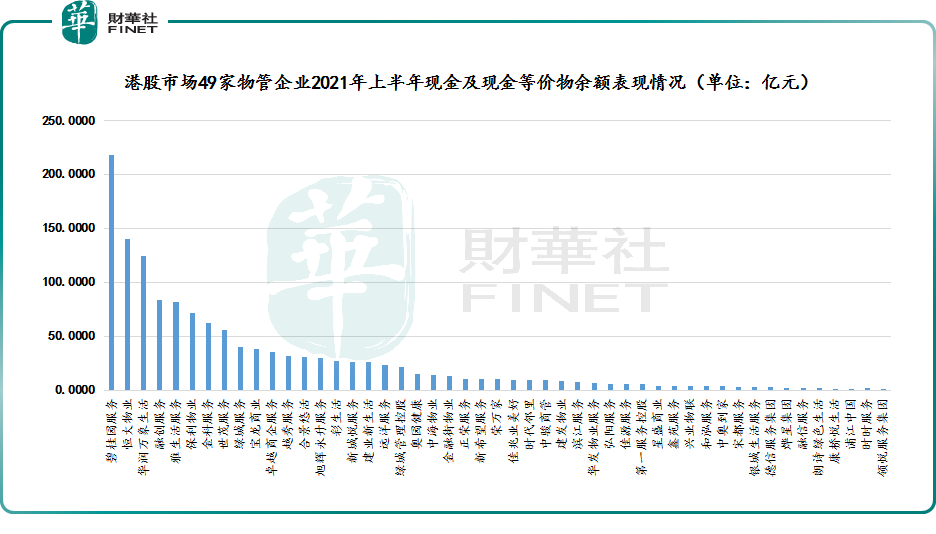

首先,目前物管企業現金充裕較為充裕,尤其是頭部物管公司,賬上幾十上百億的資金,足夠支撐企業進行大規模收並購。

目前,港股市場51家物管企業中,已有49家披露2021年上半年財報。49家物管企業現金及現金等價物期末餘額合計為1,350億元,平均值為27.5億元。其中,現金及現金等價物期末餘額超100億的企業共有三家,分别是碧桂園服務的217億元、恒大物業的140億元、華潤萬象生活的124億元。

其次,因為以碧桂園服務為首的頭部企業擴張的勢頭非常猛,讓不少中小型物管企業内心焦躁不安。在此背景之下,中小型物管企業為跟上大部隊步伐,上演「蛇吞象」的收並購戲碼,以實現拐彎超車。

以今年合景悠活為例,通過收並購、戰略合作等方式,讓自身在管面積實現跨越式增長。截至2021年上半年,合景悠活在管面積同比增長6.17倍,合約面積同比增長5.4倍。如此驚人的規模增速,也讓合景悠活躋身「上億規模俱樂部」。

此外,中小型物管公司和泓服務亦是如此,在管面積較上市以來已經實現了翻倍。可以預見,隨著登陸港股市場的中小型物管企業增加,中小型物管公司之間上演的「蛇吞象」戲碼或將延續。

最後,在政策持續收緊之下,房地產開發商的拿地速度及開發速度或多或少會受到一定的限制,過去依賴開發商母公司輸血的物管企業,或會選擇加入第三方在管資源的獲取。此外,目前部分房地產開發商出現流動性問題,不排除此類房地產開發商為緩解流動性壓力,將出售旗下優勢的物管資產來度過低谷。這或給急於擴規模的物管企業帶來增量機遇。

隨著在管面積的持續擴張,物管企業業績有望保持較高增長。在此形勢之下,物管企業低估值高投資回報屬性,勢必會受到資本的青睐。屆時,物管企業有望走出陰霾,迎來戴維斯雙擊時刻。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享