在本專題的行業篇《超級「銀牙」賽道|口腔醫療前景遠大,哪些概念股值得「尋覓」?》中有提到,口腔行業的上遊主要是耗材和設備生產商,主要分為低值耗材、高值耗材及設備。

而設備指的主要就是口腔CBCT(也可稱為錐形束CT),美亞光電(002690.SZ)則是該領域的國產龍頭。

跨界佈局成國產CBCT龍頭

美亞光電的前身是合肥安科光電機械有限公司,2011年3月變更設立股份公司,2012年7月於深交所中小板上市。

據悉,該公司早在2003年就研發並推出了國内第一台智能大米色選機,開始進入色選機領域,後逐步將色選業務範圍延伸至茶葉、雜糧、堅果炒貨等。2004年,公司開始涉足X射線檢測設備研究並於2006年掌握X射線成像及檢測核心技術,2009年推出國内首台X光異物檢測機後逐步將市場延伸至輪胎、食品等領域。2012年,美亞光電開始進入口腔CT市場。

目前,美亞光電的業務聚焦色選機、高端醫療影像設備和工業檢測設備三大板塊。

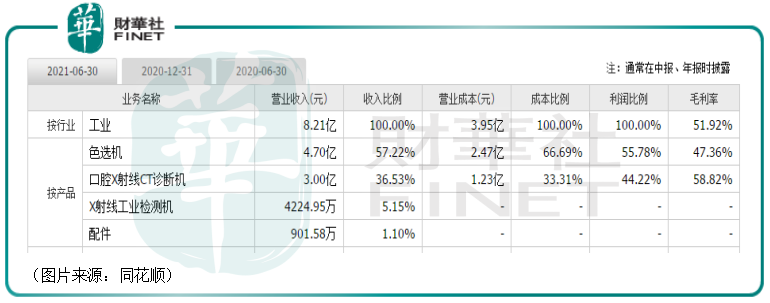

其中,色選機通過提供顔色、形狀、材質等多維色選解決方案,可有效實現異物剔除與品級分類,是保障農產品安全和品質、提升農產品附加值的關鍵設備。美亞光電現在可提供超過50款不同種類的色選機,是國内色選機行業龍頭。

在高端醫療影像設備領域,公司主要推出係列CBCT設備,是現階段重點開拓發展的對象,同時美亞光電也是國產CBCT龍頭。CBCT目前廣泛應用於口腔種植、口腔正畸、疑難牙體牙周疾病診斷等各類臨床應用,具有空間分辨率高、掃描速度較快、輻射量小、重建效果好、三維成像精確度高等眾多優點。現在美亞光電也逐步將CBCT的應用領域由齒科拓寬至耳、鼻、骨科,2020年又完成了口腔數字印模儀的注冊。

工業檢測是產品質量監督和控制的重要環節。美亞光電的工業檢測設備利用X射線特性,可檢測物體内部的缺陷,如缺陷的種類、大小和分佈情況等,重點在開拓食品、輪胎等領域應用。目前,該公司工業檢測設備已有12款多個係列化產品,包括X射線包裝食品異物檢測機、X射線安全檢測設備和子午線輪胎X射線檢測設備等。

從業務結構來看,截至2021年上半年,色選機依然貢獻了最多的收入和利潤,CBCT產品僅次於色選機,貢獻了剩下的絕大部分收入和利潤,其餘業務的佔比非常低。

業績基本維持增長,北上資金瘋狂加倉

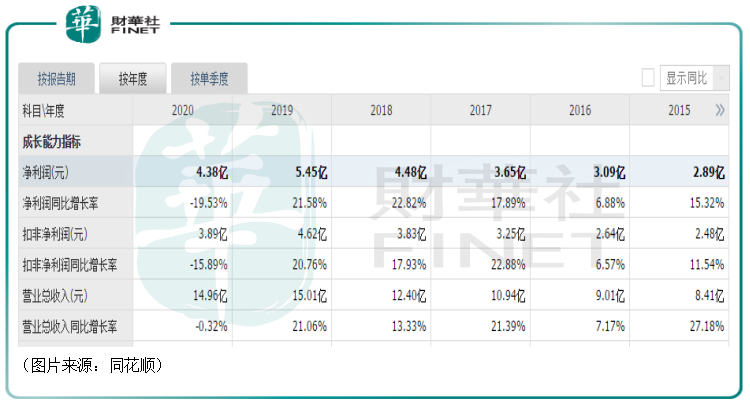

作為國產色選機、CBCT龍頭,美亞光電上市以來的整體業績表現還算不錯,基本延續了持續增長的態勢,僅在2020年遭遇下滑。

2020年,該公司實現歸母淨利潤4.38億元,同比下降19.53%。據悉,這主要是因匯兌損失、政府補助和投資收益減少、人員費用增加等因素所致。

而在今年前三季度,美亞光電實現營收13.73億元,同比增長31.15%,實現歸母淨利潤4.29億元,同比增長31.2%。

雖然期内業績恢復了增長,但是中金公司的研究人員認為美亞光電今年前三季度的收入和利潤增速慢於市場預期,判斷可能是受國内疫情反復、海運運力緊張、原材料價格上漲等外部因素導致。總體看,該公司的經營仍較為穩健。

值得一提的是,與業績表現相比,美亞光電的股價表現其實更亮眼一些。雖然2021年下半年,該股遭遇深度回調,但是經統計,上市後,美亞光電的股價(前復權)累漲還是超過37.5倍,算得上是超級牛股。

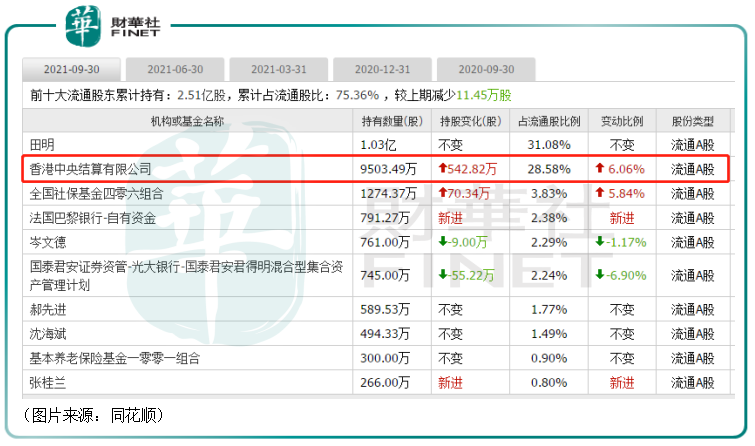

在股價瘋漲的背後少不了機構資金的支持。據悉,自2016年加入深股通以來,外資持有美亞光電的比例在持續提升。截至2021年9月30日,香港中央結算有限公司持有美亞光電9503.49萬股,佔流通股比例已經達到了28.58%。

此外,全國社保基金四零六組合、法國巴黎銀行—自有資金、基本養老保險基金一零零一組合等機構的持股比例也比較高。

美亞光電為何深受機構青睐?北向資金為什麽瘋狂加倉?

除了業績和股價表現之外,或許還和該公司的分紅政策有關。

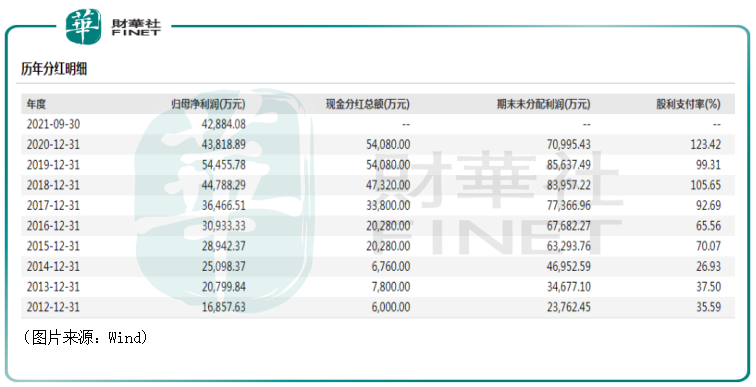

Wind數據顯示,美亞光電自上市以來累計現金分紅已經超過了25億元,分紅率達到了72.57%。尤其是2017年以後所得盈利幾乎悉數分紅,甚至2020年度的股利支付率已經超過了100%,高達123.42%。這也意味著當年的現金分紅要大幅超過當年的歸母淨利潤。

不得不說,在現金分紅這件事上,美亞光電從不小氣,甚至有些「慷慨過頭了」。

值得注意的是,該公司實控人田明的持股比例一直比較高,截至今年三季度末,田明的持股比例為61.16%。這也就是說,這些年的現金分紅大多落入了實控人的口袋里。

美亞光電的前景如何?

不過,雖然在分紅這個問題上受到了一些質疑,但是美亞光電畢竟是兩個細分領域的國產龍頭,其前景還是被多家券商機構看好。

CBCT設備是美亞光電近年來著重發力的業務板塊,而這部分業務的前景和口腔醫療服務市場息息相關。

德邦證券研報顯示,2020年我國口腔醫療服務行業市場接近2000億元,近5年復合增速約15%,即便受到疫情影響,2020年行業增長仍有不錯表現,其中種植牙顆數和正畸病例數近五年復合增速分别達到30%和18%。

據《2020中國口腔醫療行業報告》,2020年國内種植牙滲透率僅25顆/萬人,遠低於發達國家100-200顆/萬人和韓國、以色列600顆/萬人的水平,2019年國内正畸的滲透率僅0.28%,遠低於美國1.8%的水平。

隨著未來居民可支配收入水平的不斷提高和口腔健康意識的逐步覺醒,口腔醫療服務市場有望維持快速增長。

而CBCT是一類特殊的CT,能夠針對任意局部斷層曲面重建生成清晰無重疊的斷層影像以及3D影像,成像效果更好,有助於醫生的診斷,對於種植、綜合診斷、正畸等牙科診斷均有較大幫助。

當前CBCT主要應用於齒科,過去5年CBCT在國内的滲透率持續提升。德邦證券研究人員測算,2020年CBCT國内滲透率約25%的水平,按照單台終端售價25-45萬和2020年全年5500台銷量的情況估算,目前國内CBCT的市場規模在14-25億元。

未來隨著滲透率的繼續提升,以及應用範圍的擴大(如骨科、耳鼻科),國内CBCT的市場規模有望進一步增長,美亞光電正好是這個環節的國產龍頭,這也是該公司前景被廣泛看好的原因之一。

在色選機領域,經過20年的跨越式發展,該領域已經實現了大規模國產替代,據產業信息網,目前國產色選機已經佔到全部的70%。

美亞光電雖然是這個細分領域的龍頭,但是據德邦證券研究人員的測算,該公司色選機的國内市佔率也並沒有特别高,未來還有很大的提升空間。

另外,美亞光電2020年海外色選機收入達到3.2億元,規模僅是國内的一半,而近五年情況來看,公司海外色選機收入累計增長56%,高於國内34%的水平。

總體而言,色選機海外滲透率和市佔率提升空間高於國内,出口業務增長潛力較大。

結語

從目前的情況來看,雖然美亞光電在現金分紅上太過「慷慨」,受到了一些質疑,但是公司主要業務板塊的發展前景還不錯。

目前,其股價從高點回調了快半年的時間,何時能夠企穩回升還需要關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享