12月28日,璞泰來公告稱,公司控股子公司東陽光氟樹脂與韶關市乳源瑤族自治縣政府達成初步投資意向,擬在原計劃的基礎上進一步擴大產能建設規劃,新建2萬噸/年PVDF與4.5萬噸/年R142b項目,項目總投資額約14億元。

今年年初,璞泰來當時與東陽光控股及其子公司達成戰略合作,及對東陽光氟樹脂進行增資,從中獲取了東陽光氟樹脂60%股權,實現了優質資源的整合。

當前,璞泰來又斥資14億元追加產能,可謂對PVDF前景打滿預期。據公告披露,本次產能擴建後,將與東陽光氟樹脂現有的0.5萬噸PVDF產能形成完整配套,最終將形成2.5萬噸/年PVDF產能和配套的4.5萬噸/年R142b原料產能。

二級市場上,璞泰來近一年股價已接近翻倍增長,截至12月29日,公司股價收報158.20元/股,最新市值達1099億元。

大手筆擴建,完善產業閉環

據了解,PVDF作為正極材料、塗覆隔膜等鋰電材料的粘合劑,是鋰電池產業鏈不可或缺的關鍵材料之一,短期内無替代品。

從行業格局看,鋰電池PVDF主要為外資企業所壟斷,主要生產企業阿科瑪、索爾維、吳羽、大金等外企。

對於璞泰來來說,現時產能還不足與之相提並論,但若該2萬噸PVDF產能如期投產,屆時產能也將超越阿科瑪,後者目前PVDF產能為1.45萬噸。

按照計劃,上述項目分兩期實施建設,產能一期建設1萬噸/年PVDF與1.8萬噸/年R142b項目,建設期2年,預計2023年底前建成投產;二期建設1萬噸/年PVDF與2.7萬噸/年R142b項目,預計於2024年底前建成投產。

此外,就PVDF價格看,12月以來,鋰電級PVDF價格繼續維持在44.5萬元/噸的高位,較年初的11萬元/噸已漲翻3倍。價格高漲的背後主要受原料R142b緊俏的供需格局影響,所以伴隨PVDF的投產,PVDF價格有望持續高位運行。

尤其是,在PVDF產能一體化項目中,還包括了配套的4.5萬噸/年R142b項目,可見公司從原料端著手,有利於降低其整體生產成本。

屆時產能釋放後,公司圍繞塗覆在粘結劑、PVDF等輔料上形成閉環,自給自足,同時與現有業務產生協同效應,降本增效。

公司表示,本次投資建設PVDF產能有利於公司進一步完善在基膜、塗覆材料、粘結劑、塗覆設備和塗覆加工的產業閉環,與公司塗覆加工、粘結劑業務形成有效的產業協同,R142b作為PVDF主要原材料,本次的配套建設將有利於東陽光氟樹脂構建完善的工藝和原料佈局。

石墨負極材料龍頭

值得一提的是,璞泰來成立於2012年11月,是一家較為「年輕」的企業。不過,在不足10年的發展歷程中,公司專注於鋰電池上遊行業實現高速成長,至今已成為人造石墨負極行業龍頭、第三方塗覆膜行業龍頭,並在鋰電設備、PVDF、鋁塑膜等細分環節均有超前佈局且已量產出貨。

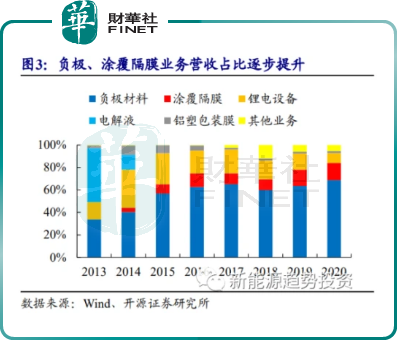

從業務佈局看,成立之初電解液業務營收佔據主導,但隨著公司業務佈局的逐步優化,2014年負極材料業務「後來居上」,2017年至2020年間負極業務營收佔比慢慢趨於穩定,分别為65.27%、59.84%、63.62%、68.7%,為主要的核心業務。

從無到有,多年來璞泰來一直深耕人造石墨路線,借力人造石墨趨勢成為一線負極龍頭。

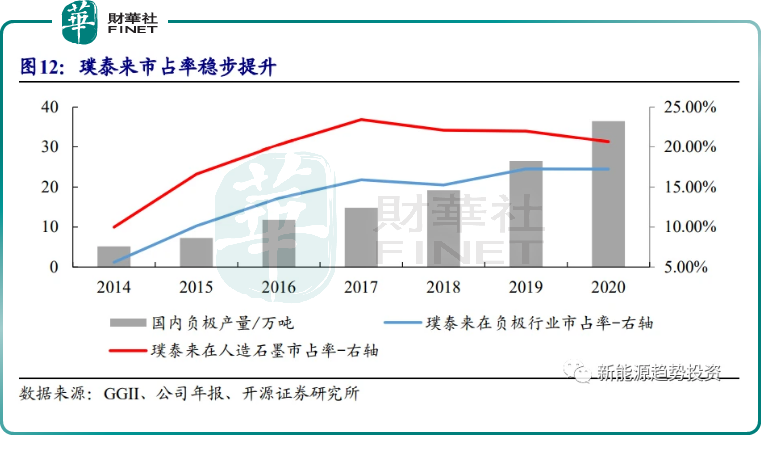

據悉,2015年公司形成萬噸級產能規模,並於當年開始向寧德時代、LG化學、三星SDI等海内外鋰電池巨頭企業批量供貨,由此公司在負極行業市佔率快速提升。

此後,自2017年以來,公司從原材料針狀焦的供應、造粒、石墨化加工及碳化包覆到形成負極產成品,形成了一體化生產佈局。

在原材料方面,主要體現為針狀焦的供應,公司於2019年參股振興炭材,2021年轉增後持股38.62%。在石墨化加工環節,璞泰來在2017年增資山東興豐獲得51%股權,而後在2021年收購其剩餘49%股權,山東興豐成為璞泰來全資子公司。

截至目前,公司石墨化自供率約為70%,領先同行企業。未來,隨著内蒙5萬噸和四川10萬噸產能不斷擴張,預計明年產能將超過15萬噸,後年達25萬噸。

Q3業績創新高

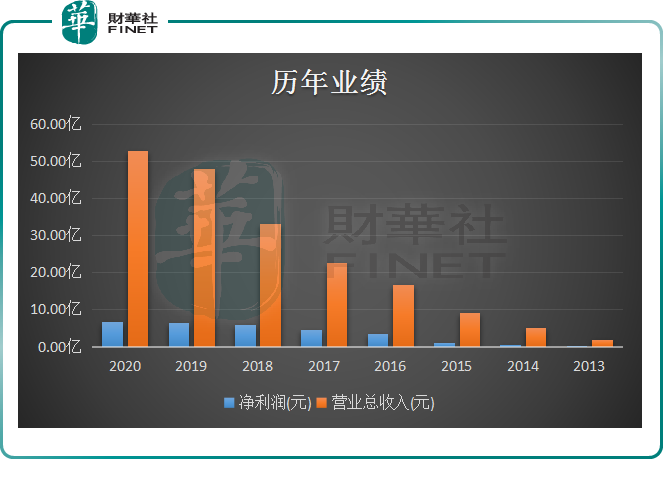

從業績表現看,公司營收與淨利逐年增長。就2020年度而言,受益新能源汽車產業鏈的強勢驅動,公司實現營收52.81億元,同比增長10.05%;實現淨利潤6.68億,同比增長2.54%。

進入2021年後,公司業績迎來爆發式增長。2021年前三季度,公司實現營業收入62.95 億元,同比增加88%;實現歸母淨利潤12.31億元,同比增長196%。

其中,第三季度營收與淨利均創單季度新高。第三季度,公司實現營收23.7億元,同比增長63%,實現歸母淨利潤4.56億元,同比增長109%。

對於業績高速增長,民生證券表示,受限電等因素影響,石墨化供給緊張,公開市場加工費自年初以來漲幅接近 50%,而公司自供率較高,受石墨化漲價影響較小,並可實現部分傳導,保證第三季度單噸淨利維持高位。

此外,截至第三季度季度末,公司存貨與合同負債分别為38.78億元與15.50億元,較2020年底分别增長73.36%與112.91%,均顯示公司在手未完成訂單的大幅增加,未來業績或有望進一步釋放成長。

華創證券認為,隨著下半年訂單的陸續交付,公司鋰電設備業務有望保持高速增長,預計全年鋰電設備營收接近9億。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享