半个月前,曲美家居(603818.SH)董事长赵瑞海放话称:希望公司成为小而美的中国宜家。

话音刚落,曲美家居就被两家国际投资大佬给“相中”了。

12月29日,曲美家居发布公告称,旗下子公司获得高瓴投资和银梯咨询投资逾3亿元人民币。

消息披露后,市场热议不断。有小股东评论道:“这就是公司股价最近大涨的原因?”也有券商第一时间给予曲美家居“买入”评级,认为战略投资者将长期赋能公司的发展,利润或加速释放。

然而,尽管受利好消息带动,但曲美家居12月30日的股价却从阶段高位跌落。当天开盘即快速下挫,早盘一度接近跌停,随后反弹,最终收跌3.9%。

高瓴、软银看上“舒适椅里的劳斯莱斯”

在此次股权融资公告中,曲美家居称珠海高瓴德祐投资管理有限公司(以下简称“高瓴投资”)和银梯咨询顾问(北京)有限公司(以下简称“银梯咨询”)拟向公司全资子公司 Qumei Runto S.àr.l.分别投资2亿元人民币和2,500万美元,累计折合人民币约3.59亿元。

企查查数据显示,银梯咨询是一家外资企业,注册资本为1000万美元,法定代表人是丁海鹏,丁海鹏则是软银亚洲风投基金合伙人。

资料显示,Qumei Runto S.àr.l.是曲美家居2018年为了收购Ekonres AS 时所设立的特殊目的公司,而Ekonres AS是国际上大名鼎鼎的全球化家具制造销售企业,号称“舒适椅里的劳斯莱斯”,同时也被誉为“世界上最舒服的椅子”。Ekornes AS在全球拥有26家销售子公司,9家生产自动化水平极高的工厂,旗下品牌包括 Stressless、IMG、Svane和Ekornes Contract等。

高瓴和软银投资Ekornes AS,不难看出是看中了后者在全球的市场地位。公告称,投资人的投资额用于支持Ekornes AS的发展,高瓴投资和银梯咨询有权在投资标的董事会各任命1名董事,并在投资标的享有战略投资人的惯例权利。

公告显示,曲美家居与高瓴投资、银梯咨询的交易对应 Ekornes AS的估值(EV)为人民币60.45亿元,较今年7月交易时的估值(57.68亿元)有4.8%的溢价率,可见高瓴和软银对 Ekornes AS的认可。

Ekornes AS盈利可观,带来的商誉等问题需警惕

对于获得投行大佬认可的原因,我们先来看一下Ekornes AS的业绩表现。

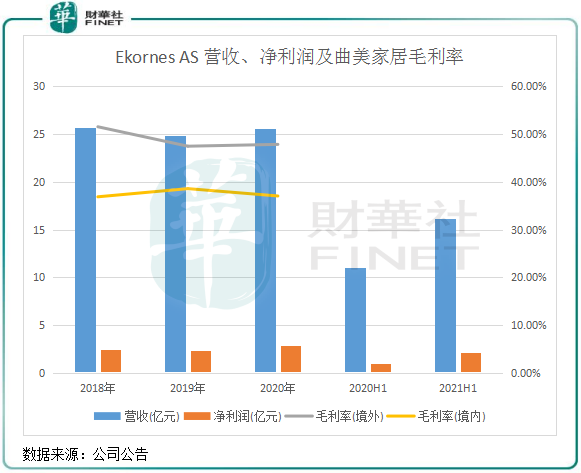

2018年-2020年,Ekornes AS的营收分别为25.72亿元(人民币,下同)、24.86亿元及25.6亿元,净利润分别为2.42亿元、2.28亿元及2.82亿元,2021年上半年,营收和净利润分别同比增长46.5%及121.3%。

整体看,Ekornes AS 业绩增长较为稳定,净利率也较曲美家居整体水平高。过去几年,曲美家居境外业务(主要为Ekornes AS贡献)毛利率区间范围在47%-51%之间,较公司境内毛利率高出有约10个百分点。

对于Ekornes AS 有何优点,赵瑞海曾是这样表示的:一是欧洲盈利的家具公司很少,Ekornes是一家盈利特别稳定的企业,毛利远高于行业平均水平;二是有高度自动化的生产线,各项工序都由机械臂完成,包括在国内只能用手工完成的打磨和喷漆环节;三是拥有全球高水平的库卡自动缝纫机。

能将海外优质资产并入囊中自然是好事,不过2018年这场耗资40亿元的“蛇吞象”式并购,也让曲美家居至今还未能完全缓过气来,主要体现在负债率和商誉方面。

今年上半年,曲美家居的货币资金合计只有7.79亿元,借款则超过了17亿元。今年前三季,公司资产负债率依然维持在72%的高位,在收购Ekornes AS前的2017年,这个比率仅为22.49%。

商誉方面,收购Ekornes AS也让曲美家居留下了巨额商誉问题,面临着减值的风险。今年9月底,曲美家居的商誉值为11.4亿元,接近公司前三季度的营收额,达到公司总资产近15%。对于商誉而言,往往面临着可能发生减值的问题,曲美家居自2018年以来均未计提商誉减值准备,其称经过测试,可回收金额是高于账面价值的。

自主品牌失落何时了?

与海外业务增长势头强、盈利能力优相比,曲美家居国内的曲美品牌的表现则难言满意。

在收购Ekornes AS当年,曲美家居将国内的曲美品牌进行战略转型,将原本的产品整合成为了成品家具与定制家具两大类产品,将定制家居及成品家居融合是为了优化产品结构,公司同时还不断向“时尚家居”战略靠拢。

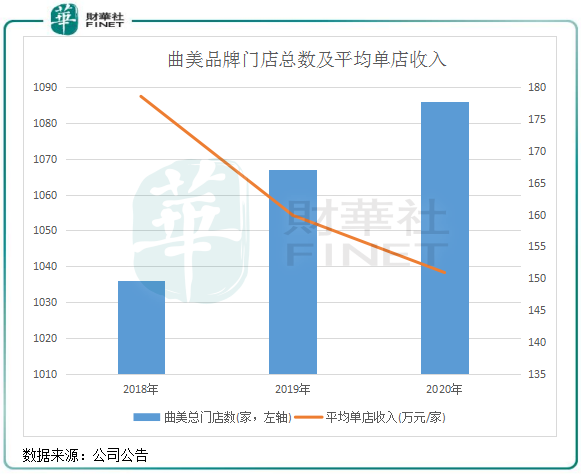

2018年以来,曲美品牌门店在国内稳步扩张,但平均单店收入却逐年下滑,2020年降至150万元/家。

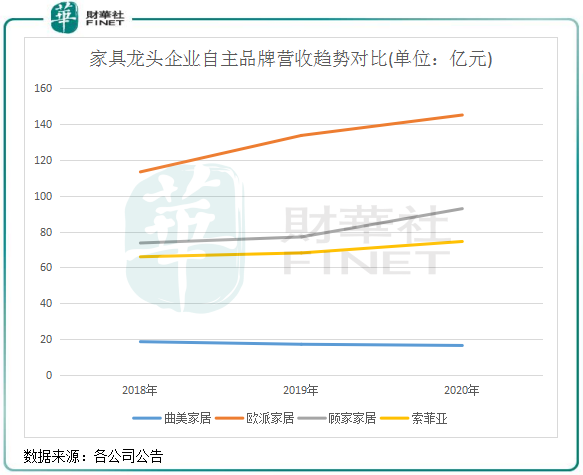

从曲美品牌整体营收情况来看,很明显增长乏力。下图可以看到,曲美品牌营收规模远不及行业中的欧派家居(603833.SH)、顾家家居(603816.SH)及索菲亚(002572.SZ)。且成长性也不及其他三家企业,2018年以来,曲美品牌的营收逐年下滑,2020年下滑至16.39亿元。

在2020年,曲美家居的营收有超过60%是来自Ekornes AS,来自曲美品牌的收入比重逐年下降。不难看出,虽然曲美品牌的门店稳步扩张,但品牌竞争力在欧派和顾家等其他品牌的围堵之下,品牌价值的重塑仍需加把劲。

今年前三季,在疫情冲击减弱,以及国内家具行业景气度提升的背景下,家具头部企业强劲复苏。Wind数据显示,上述的欧派、顾家和索菲亚期内的营收增幅均超过40%,但曲美家居整体营收增速为29%,复苏势头也不及其他三家企业,没能完全抓住市场复苏的机遇。

在定制家具和整装家具方面,曲美家居正被一些头部企业拉开距离。在经理人评的2021年定制家居行业价值品牌排行榜中,曲美家居未能进入前10名。

而不少定制家具企业更是将目标瞄向了整装业务,整装的优势在于提供一站式家装服务,涵盖设计、材料、软装、定制、安装等全套服务。如今,一站式家装需求逐渐明晰,在精装房市场、旧房翻新的装修需求下,市场增长迅猛。目前,包括欧派、索菲亚、尚品宅配(300616.SZ)和金牌厨柜(603180.SH)等在内的多家企业均加码整装业务。

曲美家居在整装业务方面则尚未涉足,错失了发展良机。近期,赵瑞海也直言:“整装真的让我们做家具的人很慌。”他提到,公司将通过定制家具+成品家具+软装饰品,满足消费者全屋家具的消费需求。

但是,在新的竞争形势下,定制家具企业只有顺应趋势、主动求变,才能在风口中把握新机会。曲美家居定制家具业务虽然近几年有所起色,但面对强敌如林的市场,以及二手房市场和精装房趋势来袭,曲美家居需要做的就是整合供应链,打破产品边界,才能打响商业品牌,不能单靠Ekornes AS挑起公司实现增长的大梁。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享