在口腔行業的上遊,除了設備外,耗材也是極為重要的組成部分。而在耗材領域,氧化锆陶瓷材料憑借優異的機械性能和良好的生物相容性以及優良的美學效果,已成為齒科修復領域的主要材料,得到了廣泛的應用。

A股上市公司國瓷材料(300285.SZ)已經打通了氧化锆粉體→氧化锆瓷塊→機加工間→義齒/牙冠→數字化口腔→愛爾創品牌的種植牙全產業鏈,有望成為種植牙「國貨之光」。

國產高端陶瓷材料龍頭

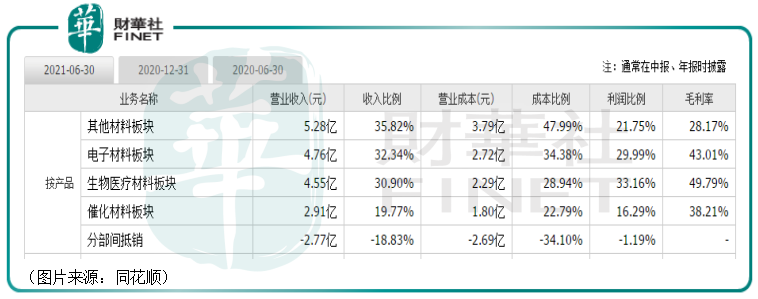

國瓷材料上市於2012年,主要從事各類高端功能陶瓷新材料的研發、生產和銷售,主要分為電子陶瓷材料、催化材料、生物醫療材料和其他材料四大業務板塊。

其中,電子材料板塊主要生產和經營多層陶瓷電容器(MLCC)用介質材料、電子用納米級復合氧化锆、高純超細氧化鋁和電子漿料等產品,可以用於MLCC、智能穿戴設備、電池隔膜和太陽能光伏等下遊產品的生產和製造。

催化材料板塊是國瓷材料於2017年並購王子制陶後才開始涉足的,目前有蜂窩陶瓷載體、铈锆固溶體、催化用氧化鋁和分子篩等催化產品,可以用於汽車移動源、船機和固定源VOCs等領域的廢氣處理。

生物醫療材料板塊主要生產經營義齒用納米級復合氧化锆粉體、氧化锆瓷塊以及其他齒科相關產品。

其他材料板塊作為一個綜合性的業務板塊,目前涵蓋了建築陶瓷、陶瓷軸承球和陶瓷結構件等多種產品。

2021年上半年的數據顯示,生物醫療材料板塊貢獻了33.16%的利潤,是四個業務板塊中貢獻利潤最多的,電子材料板塊則貢獻了最多的收入。

淨利潤創新高,獲北上資金爆買

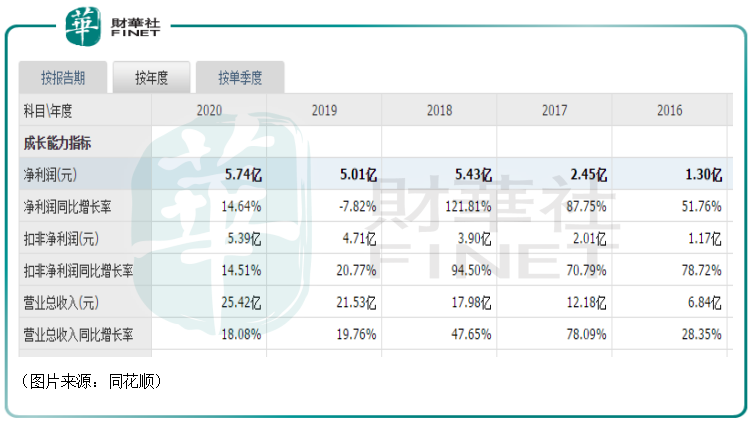

值得注意的是,國瓷材料在2021年前三季度實現營收22.73億元,同比增長24.37%;實現歸母淨利潤6.01億元,同比增長44.69%;實現扣非後歸母淨利潤5.46億元,同比增長37.19%。

東興證券研究人員認為,從三季報數據來看,國瓷材料近幾年持續發力的兩大優勢業務領域(生物醫療材料、催化材料)兌現了業績的高增長。

而上市以來,該公司的業績其實一直在持續增長,2020年的歸母淨利潤達到了5.74億元。因此,對比往年業績不難發現,國瓷材料今年前三季度的歸母淨利潤已經超過了2020年全年,創下了新高。

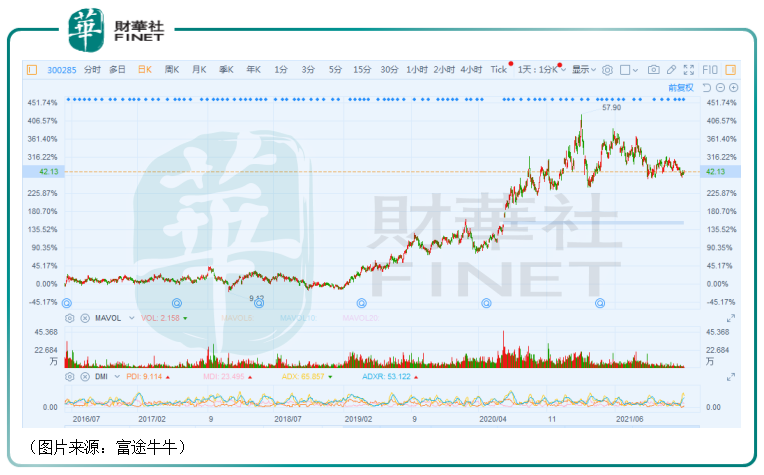

在近些年業績增長的同時,國瓷材料的股價表現也是異常亮眼。經統計,2019年年初至今,該公司的股價(前復權)已經累漲近2.9倍。

而在該公司股份大漲期間,北上資金也在持續加倉。數據顯示,2020年第一季度末,香港中央結算有限公司的持股為8506.94萬股,2020年年末時的持股就增加到了1.82萬股,2021年第三季度末,其持股再度大增,達到了2.43億股,佔總股本的比例達到了24.24%,是國瓷材料的第一大股東。

除了北上資金外,睿遠成長價值混合型證券投資基金、富國天惠精選成長混合型證券投資基金(LOF)、嘉實新興產業股票型證券投資基金、嘉實核心成長混合型證券投資基金也都持有較多國瓷材料的股票,位列前十大股東。

引進高瓴/松柏戰投,國瓷材料前景如何?

北上資金的持續加倉在一定程度上也表明了對於國瓷材料未來發展前景的看好。

從貢獻最多利潤的生物醫療材料業務來看,這個業務板塊基本是氧化锆陶瓷所制齒科相關產品。

近年來,我國義齒市場呈高速發展態勢,整體規模從2011年的37.8億元上升2019年的84.3億元,5年復合增長率達11.73%,德邦證券研究人員預計2020年將增長至93.8億元。

同時,我國進出口體量都呈現逐年遞增趨勢,出口義齒金額從2010年的7814萬美元到2019年的3.6億美元,復合增長率達到16.49%;進口義齒金額從2008年的253萬美元增長到2019年的5657萬美元,復合增長率高達32.64%。

而從國内口腔醫療現狀來看,在近年的口腔醫療就診患者的治療結構方面,牙齒種植在所有就診患者需求中佔比排在前列。但由於種植牙價格普遍昂貴,因此我國種植牙普及率普遍偏低。相較於發達國家,我國種植牙人均數量為10顆/萬人,而韓國、以色列近乎翻我國60倍,以622顆/萬人和600顆/萬人的絕對均值。因此,國内種植牙的滲透率有大幅提升的空間。

目前,國瓷材料現在已經打通了氧化锆粉體→氧化锆瓷塊→機加工間→義齒/牙冠→數字化口腔→愛爾創品牌的種植牙全產業鏈,將有望受益於口腔醫療市場的增長。

值得一提的是,2021年5月25日,國瓷材料公告稱,為進一步整合數字口腔業務,公司攜手深圳青雲、東營銘朝將其持有的深圳數字口腔全部股權做對價,認購深圳愛爾創科技新增發相應股權,增資作價1.5億元。

此外,該上市公司發佈公告,擬以合計2億元的對價向投資人高瓴德祐和松柏投資轉讓深圳愛爾創科技8.89%的股權並簽署《關於深圳愛爾創科技有限公司之投資協議》。至此,公司、高瓴、松柏、深圳青雲、東營銘朝分别持有愛爾創科技89.91%、4.445%、4.445%、1.1%、1.1%的股權。

而據悉,松柏戰略投資多家一二線城市牙科診所,將為國瓷/愛爾創業務直接帶來客戶資源。同時,松柏 DSO 模式打造連鎖品牌降低獲客成本和培訓成本,有望持續擴大市場份額,惠及國瓷/愛爾創。高瓴資本則在生物醫藥領域深耕多年,也有望和國瓷材料產生「化學反應」。

此外,國產替代的相關情況也值得關注。目前,雖然以國瓷材料、東方锆業為代表的中國企業在氧化锆領域佔據了不錯的市場份額,但是絕大部分份額還是為日本和歐洲把持。

總的來看,隨著經濟社會的持續發展、人口老齡化程度的加深以及居民口腔健康意識的提高,再疊加國產替代的進程,我國齒科市場的巨大潛力有望得到逐步釋放。在此過程中,國瓷材料或將得到發展良機。

在貢獻最多收入的電子材料業務板塊,核心產品MLCC配方粉的下遊應用是電子元器件MLCC,MLCC作為用量最大的無源元件之一,廣泛用於智能手機、可穿戴設備、汽車電子、工業自動化、軍工航空等領域。

這些應用也都是近些年來需求在持續增長的領域。國瓷材料作為全球知名的MLCC用粉體材料供應商,也在通過募投項目「超微型片式多層陶瓷電容器用介質材料研發與產業化」進一步擴充產能。

催化材料板塊的產品可以用於汽車移動源、船機和固定源VOCs等領域的廢氣處理。在國内國六排放標準全面實施的大趨勢下,其市場需求大幅上漲,有機構認為市場規模有翻倍增長的空間。

結語

綜合而言,國瓷材料業務涉及的賽道均比較優質,該公司還是這些細分領域的龍頭之一,因此其前景也比較值得期待。

不過,國瓷材料的股價在2021年2月18日達到上市以來的巅峰之後一直在高位調整。後續或仍需注意股價回落的風險。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享