當前,為加強企業競爭實力,全產業鏈一體化佈局已成為行業共識。在肉食行業,當越來越多的養殖企業與屠宰企業選擇向全產業鏈佈局時,上遊「養豬一哥」與下遊「屠宰一哥」高調宣佈「牽手」成功。

2022年1月1日,牧原股份(002714.SZ)、雙匯發展(000895.SZ)在漯河簽署戰略合作協議。據報道,雙方戰略合作内容主要涉及生豬採購方面,從原有通過「經銷商」的採購方式逐漸轉變為「點對點」的直銷方式。

需要指出的是,牧原股份深耕生豬養殖,2021年全年生豬出欄突破4000萬頭,穩坐全國「養豬一哥」寶座。而雙匯發展深耕屠宰加工,有著近30年屠宰經驗,銷售渠道遍佈全國,市場優勢十分明顯,是中國最大的肉類加工企業。

此次兩家企業合作可謂是強強聯合,雙方合作將碰撞出什麽樣的火花?又會給行業帶來哪些影響呢?

01養豬大戶進軍屠宰行業

對豬企而言,加碼屠宰業務的目的在於消化過剩產能,牧原股份向下遊延伸只是養豬企業佈局屠宰業務的一個縮影。

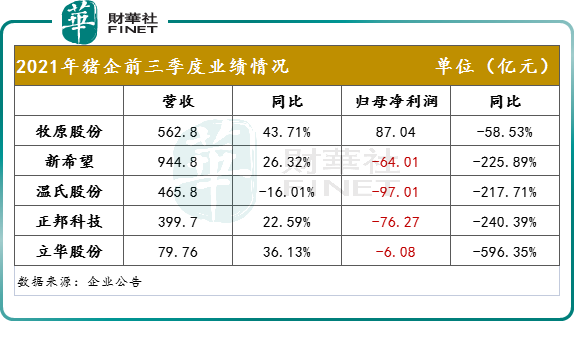

眾所周知,2021年以來,隨著2019年非洲豬瘟得到有效控制,曾受到重創的國内豬肉產能逐漸恢復乃至供過於求,價格隨之大幅下跌,生豬價格跌幅最高達30元/千克,每頭豬最高虧損近1000元。基於此,養豬企業普遍陷入虧損泥潭,如下圖。

甚至作為「豬老大」的牧原股份同樣難以「獨善其身」。2021年第三季度,牧原股份淨虧損8.22億元,同比下滑108.05%。

隨著牧原股份在建生豬養殖項目投資規模擴大,債務規模也進一步上升。2021年第三季度,牧原股份資產負債率升至57.77%,負債總額為977.50億元。

在二級市場,牧原股份股價的表現也不儘人意。2021年年初,牧原股份曾站上92.53元的高點,隨後在7月底又探底至39.01元,截至12月31日收盤,牧原股份報53.36元/股。

理論上,養豬企業增加屠宰業務在一定程度上可以降低生豬價格波動帶來的風險。近兩年,選擇佈局屠宰行業的豬企不止牧原股份,國内生豬出欄量排名前五豬企已有四家向屠宰行業進軍。

牧原股份作為國内最大的養豬大戶,目前已有内鄉、正陽兩個屠宰場投入運營,合計產能400萬頭/年,預計春節前公司屠宰板塊運營的屠宰產能將超過2000萬頭/年。

而雙匯發展目前年屠宰生豬產能為2300多萬頭。這也就意味著牧原股份在屠宰產能方面,有望成長為屠宰行業龍頭——雙匯發展一大強有力的競爭對手。

另外,新希望(000876.SZ)表示,2021年前三季度該公司生豬屠宰量增長了29%。溫氏股份(300498.SZ)表示,預計2021年至2022年兩年新增屠宰生豬產能約400萬頭,未來公司肉豬產品的80%將以毛豬形態銷售,20%為屠宰後的鮮品形態銷售。天邦股份(002124.SZ)也指出,2021全年生豬屠宰量約達120萬-130萬頭。

對於豬企加速佈局屠宰業務,上海鋼聯農產品事業部相關工作人員認為,除了可以規避生豬價格波動風險,還可以擴大企業影響力,進而擴大市場份額,同時節省原有模式成本,獲得更大的操作空間。

02屠宰企業「壓力大」

隨著豬企產業鏈開始向下遊延伸追求全產業鏈的發展時,屠宰企業沒有「坐以待斃」,以雙匯發展為代表的屠宰企業也正加速佈局上遊養豬產業。

早在2020年,雙匯發展便募集資金總額不超過70億元,開始佈局養殖業務。按照規劃,雙匯發展預計生豬養殖產能建設項目建成達產後,可實現年種豬、生豬出欄合計約50萬頭。

雙匯發展董事長萬隆稱,在「十四五」期間,企業將繼續向上遊完善產業鏈,加快屠宰業升級改造,向規模化、自動化、信息化轉變,進一步提升企業競爭力。

事實上,在2021年終端肉價上漲受限情況下,屠宰企業們的「日子」也並不好過。

2021年前三季度,屠宰行業整體業績呈下滑趨勢。其中,雙匯發展(000895.SZ)歸母淨利潤為34.53億元,同比下滑30.08%;金字火腿(002515.SZ)歸母淨利潤為5680萬,同比下滑38.61%,僅三季度單季就虧損了785.53萬元;龍大肉食(002726.SZ)歸母淨利潤3.28億元,同比下滑46.62%。

值得一提的是,當前我國的屠宰行業的市場集中度並不高。根據行業數據,目前我國屠宰行業排名前五的企業的市場佔有率約7%,排名第一的雙匯發展的市場佔有率僅佔2.65%。

另外,從生產端來看,企業比拼的就是生產成本,而牧原股份作為行業内成本控制的標桿,其優勢很明顯。

此次戰略合作,對雙匯發展來講,一定程度上可以填補其國内生豬供給的缺口,保證供給的穩定性。但對於其他屠宰企業而言,養豬大戶來勢洶洶,未來屠宰企業們的壓力不小。

03豬企和屠企或將「相愛相殺」?

眾所周知,生豬行業具有較強的週期性。對於本輪豬週期的拐點,多個機構研報表示,預計週期拐點可能出現在2022年年中。

據行業機構預測,從目前的行業趨勢來看,產能一體化佈局可以不斷加強企業的抗風險能力,使得公司更具有競爭力。「養殖-屠宰一體化」或成為未來生豬養殖行業發展的主要方向。

不過,對於豬企而言,加碼屠宰業務具有一定風險,大規模的投入不僅會加劇資金壓力,同時屠宰業務要產生的利益需要依靠向豬肉產品延伸,會壓縮生豬向屠宰環節的利潤空間。

據報道,除了牧原股份與雙匯發展,有不少已具一定規模的豬企與屠宰企業均選擇合作,共同成立生豬養殖業務公司。例如:大北農與得利斯、溫氏食品與華統股份等。

隨著行業競爭的加劇,養殖企業與屠宰企業的全產業鏈之爭誰能更勝一籌?

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享