2022年新年第一個美股交易日,蘋果(AAPL.US)再一次驚豔市場,股價曾一度急漲至182.88美元,帶動市值突破三萬億美元,成為美股歷史上第一家突破三萬億的上市公司,收市報182.01美元,市值2.99萬億美元,漲2.50%。

市場不由得將目光轉向「咬了一口」蘋果的股神巴菲特,他主持的伯克希爾(BRK.US)持有蘋果公司8.87億股,佔了伯克希爾投資組合的42.73%。蘋果股價上漲,股神的身家自然再增值。

股神賺了多少?

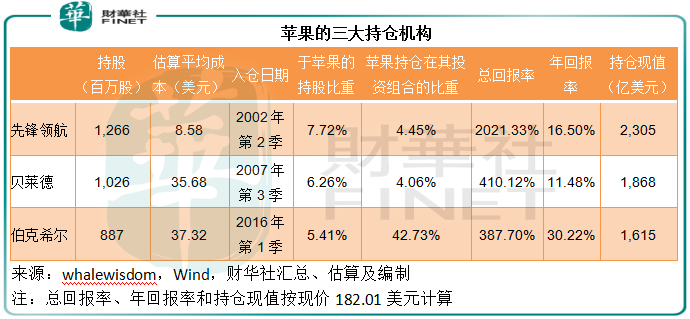

Whalewisdom的數據顯示,蘋果持倉量最高的三大機構分别為美國最大的公募基金公司先鋒領航、全球最大的資產管理公司貝萊德和巴菲特的旗艦伯克希爾,持股量分别為12.66億股、10.26億股和8.87億股,佔蘋果已發行股份數的7.72%、6.26%和5.41%。

不過值得注意的是,由於先鋒領航和貝萊德所管理的資產規模龐大,即使持有市值最高的蘋果最大的權益,佔其總資產的比重也不高,分别相當於它們投資組合的4.45%和4.06%。

伯克希爾則不然,於蘋果的持倉量佔了伯克希爾投資組合的42.73%,可謂一榮俱榮,蘋果漲一漲,對伯克希爾投資組合的推動作用必然大於先鋒領航和貝萊德。

Whalewisdom預計,伯克希爾於蘋果的支付均價為每股37.32美元,現價182.01美元,意味著總回報率為3.88倍,淨賺1283.6億美元,相當於其持倉市值1615億美元的79.5%!

從下表可見,按股價計算,伯克希爾的總回報率未及先鋒領航和貝萊德,但如果將投資時間考慮在内,結果大不一樣,正應了一句:投得早,不如投得巧。

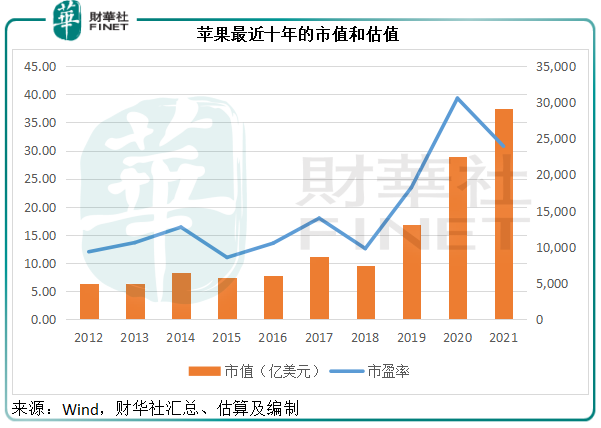

先鋒領航和貝萊德建倉比較早,伯克希爾在2016年才有相關記錄。從下圖可見,蘋果的估值真正起飛是自2018年起,從當時的市盈率低位12.57倍,上升至當前的30.77倍,市值也從2019年起大步走。

值得注意的是,在2019年和2020年,蘋果的收入和淨利潤幾乎停步不前:2019年和2020年總收入分别為2601.74億美元和2745.15億美元,與2018年的收入2655.95億美元相若;淨利潤分别為552.56億美元和574.11億美元,低於2018年的595.31億美元。

由此可見,2019年和2020年的市值及估值上升,並非因為當時的盈利能力有質的提升,可能是因為市場對於未來盈利能力改善的憧憬,以及資金充裕而制造的繁榮。

那麽,現在的三萬億市值含水量多少?是否經得起考驗?

市場對於三萬億的蘋果有何憧憬?

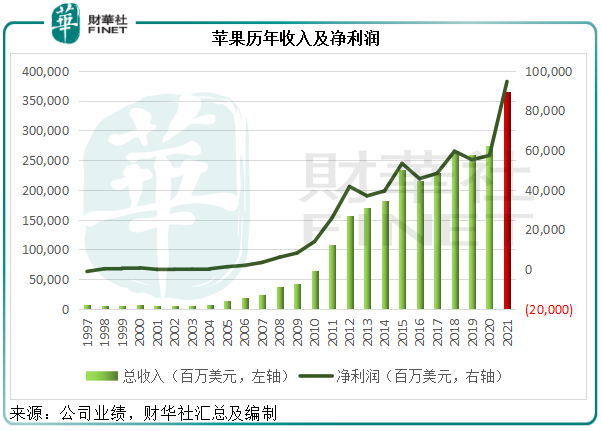

蘋果不負眾望,在沉寂了兩個財政年度之後,終於在截至9月25日止的2021財年,實現了收入和利潤的躍升。見下圖,於最新的財政年度,蘋果的收入和淨利潤同創新高,這是其最近股價持續上揚的基本面因素。

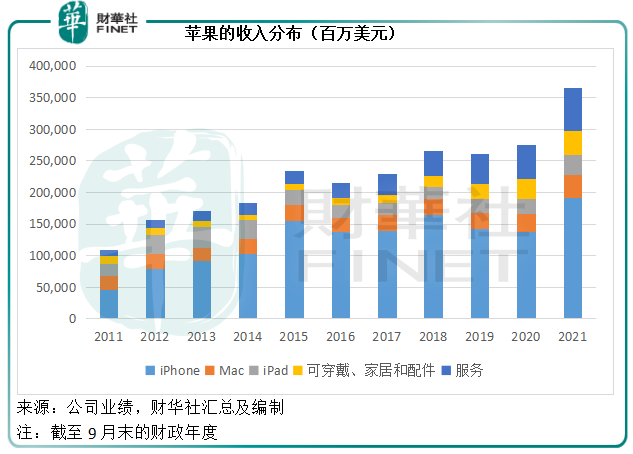

蘋果的收入分為兩大部分:產品收入和服務收入。2021財年,產品和服務收入分别佔了其總收入的81.3%和18.7%;但服務業務的毛利率幾乎是產品毛利率的一倍,達到69.73%,相較產品毛利率為35.35%,產品和服務的毛利佔比則分别為68.78%和31.32%。

產品包括iPhone,Mac,iPad,可穿戴、家居和配件。其中iPhone的貢獻最大,佔了蘋果2021財年總收入的52.48%,見下圖。

自2007年1月面世以來,iPhone一直是蘋果公司的重要收入來源,並且為後來賣座的硬件和軟件產品組合奠定基礎,所以iPhone的每一個技術更新和生態變化,以及賣座率,都決定蘋果的盈利增長空間。

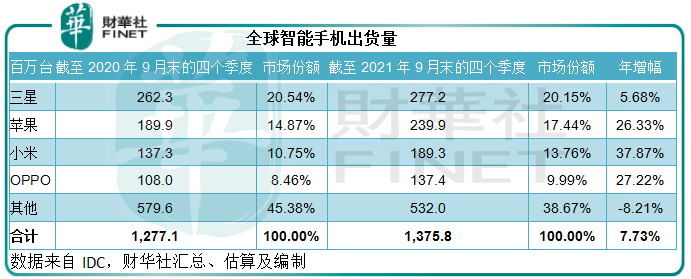

筆者匯總了IDC的全球智能手機出貨量,計算得出截至2021年9月末的四個季度,全球智能手機出貨量或按年增長7.73%,至13.76億台,其中蘋果出貨量或排名第二,達到2.399億台,同比增長26.33%,市場份額或為17.44%,較排名第一的三星相差2.71個百分點。

全球智能手機廠商或多或少都面對芯片短缺的困境,蘋果也不例外。即便如此,iPhone仍能維持26.33%的年增幅,遠超三星,反映其賣座率以及在供應鏈管理方面之高。

人人都說13香是真的香,不過iPhone 13的發佈是在9月15日,而蘋果的2021財年業績報告截止日期是在9月25日,顯然其如此優異的2021財年業績並未完全包括叫好叫座的iPhone 13。

或許可以預見,隨著iPhone 13的入賬,其新一季將有不俗的業績表現,這是股價上漲的一個支撐因素。

除了產品收入外,利潤率更高的服務也是蘋果的重要營收。

服務包括公司廣告、蘋果的保養維修服務、數字内容和其他服務,也包括地圖、Siri和免費雲服務以及蘋果TV+服務的遞延收入(捆綁在特定產品的售價中)。

2021財年,服務收入同比增長27.26%,至684.25億美元;毛利同比增長34.41%,至477.1億美元;毛利率由2020財年的66.02%提高了3.71個百分點,至69.73%。蘋果指,服務收入增加,主要因為廣告、應用商店收入和雲服務收入增加,毛利率提升則主要因為服務組合優化(即收費較高的服務佔比提高)以及經營效率的改善,但部分被較高的服務成本所抵消。

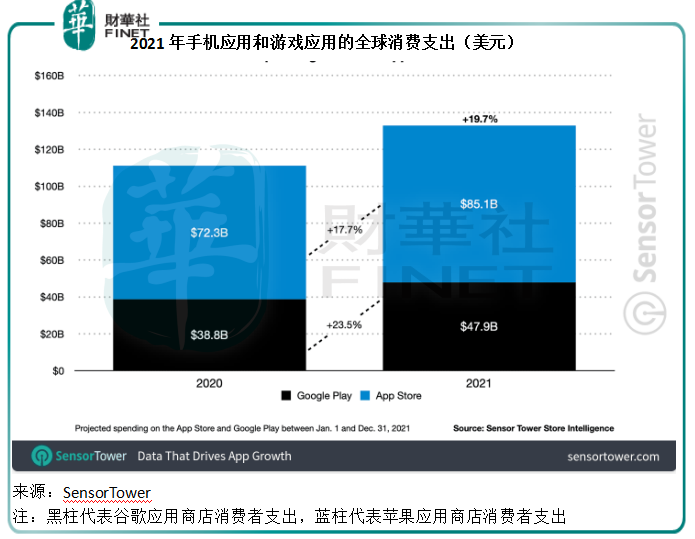

SensorTower的數據顯示,2021年消費者在蘋果應用商店的支出或按年增長17.7%,達到851億美元,雖然增速不及谷歌應用商店的23.5%,收入規模卻遠超後者的388億美元。

應用商店消費者支出的增長,主要受到手機遊戲的推動。

SensorTower的數據顯示,2021年手機遊戲消費支出達到896億美元,佔總額的67.37%,蘋果應用商店的遊戲支出同比增9.9%,至523億美元,高於谷歌應用商店的373億美元,其中騰訊(00700.HK)的王者榮耀是蘋果應用商店中消費最高的遊戲,產生29億美元支出,可見中國市場的重要性——不僅體現在產品上,還體現在服務收入上。

2021年第3季,蘋果在中國市場的智能手機出貨量排在了四款國產手機之後,但同比增幅達到49.7%,遠超國内廠商,見下表。IDC指,iPhone 13係列在國内出貨量中佔比約40%,是高速增長的最大驅動力。

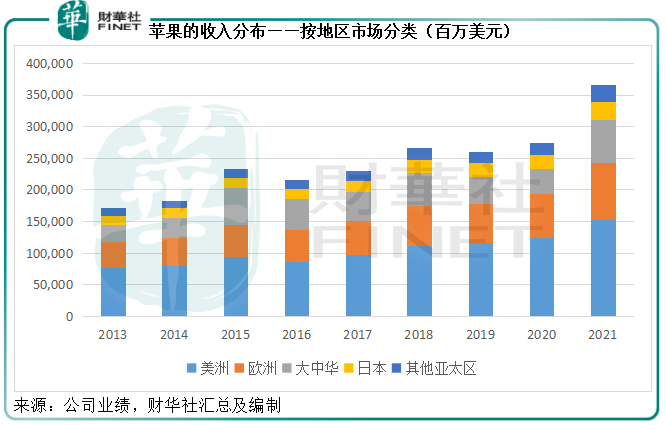

截至9月25日止的2021財年,大中華地區收入同比增長69.61%,至683.66億美元,佔蘋果總收入的18.69%;分部經營收入同比大增86.78%,至285.04億美元,佔其總經營收益的20.8%。不論收入還是經營收益,大中華地區的增長都是最高。

所以,對大中華地區強勁增長的預期,是蘋果市值的另一個支撐點。

IDC預計,2021年第3季全球可穿戴裝備的出貨量或按年增長9.9%,至1.384億件,其中蘋果的出貨量或達到39.8百萬件,市場份額最高,達到28.8%,遠高於排名第二的三星和小米,後兩者的市場佔有率或分别只有9.2%。

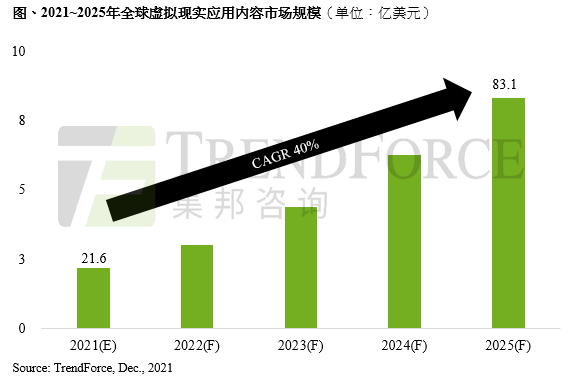

說到可穿戴裝備,自然離不開對元宇宙的暢想。作為全球最為重要的手機品牌和最活躍的應用社區,蘋果擁有元宇宙入口的重要概念元素。

TrendForce預計,2021年至2025年全球虛擬現實應用内容市場規模年復合增長率或為40%,到2025年市場規模或可達到831億美元。

市場憧憬蘋果公司也會推出AR/VR硬件產品。對比蘋果可穿戴、家居和配件分部2017財年至2021財年期間31.51%的收入年復合增長率,元宇宙概念賦予的增長空間顯然更加可人。

此外,還有傳得沸沸揚揚的蘋果造車,單單造車就為特斯拉帶來萬億市值,蘋果的三萬億又算什麽。

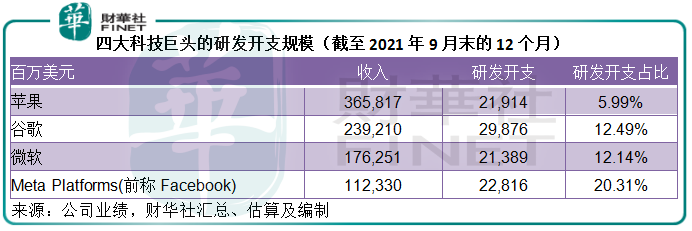

更為重要的是,蘋果的研發支出明顯低於同行。見下表,蘋果截至9月末12個月的研發開支只有219.14億美元,與微軟的213.89億美元相若,但顯著低於谷歌和全面進軍元宇宙的Facebook,更為重要的是,蘋果的收入規模碾壓這三大巨頭,所以研發開支佔收入的比重還不到6%,遠低於谷歌和微軟的12%,以及Facebook的20%,這意味著其擁有更大的可研發空間,有能力將觸手伸展到更多可想象的領域。

這是對蘋果市值的一個重要支撐點。

這些支撐點靠譜嗎?

蘋果能否突破「萬有引力」?

坐在樹下的牛頓,因為跌落的蘋果而發現萬有引力。

新時代的蘋果,又能否突破「萬有引力」的牽制,無限向上?

市場為高市值蘋果所尋找的理由,包括:服務收入的可增長空間,中國市場的進一步發展,可穿戴裝備、元宇宙和造車的暢想。這些都是非常有潛力的增長因子,也確實有希望帶動其收入及業績增長。

但需要注意的是,硬件的開發需要時間和高投入,盈利能力未必能及得上蘋果當前的整體表現。服務方面,蘋果當前的高收益可能因為各國的反壟斷以及開發者的不滿而退讓。這些因素並不確保該公司能維持過往的高增長。

更為重要的是,正如前文所述,蘋果2019年和2020年的市值上升與其當時的業績走勢其實背道而馳,所以蘋果的業績增長未必等同於市值和估值也會有同等的增長。

這兩年美國上市科技股高漲,主要受廉價資金充斥市場和無限流動性的帶動。2022年,美聯儲鷹派態度確立,回收流動性的速度可能加快,在此情況下,處於高位的美股回調預期上升,市值最高的蘋果顯得高處不勝寒。

所以,儘管短期蘋果仍有進一步上漲的勢能,但最終仍將遵循資本市場的「萬有引力」規則:資產價格不可能無限上漲,到達一個極限將會出現調整和回歸,當前左右蘋果的因素不僅僅包括概念和增長預期,還有全球資金流動性,一旦收水,再好的業績都無法支撐過高的估值。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享