自2021年以来,传统磷化工企业迈进磷酸铁新能源材料领域已经不是什么稀罕事。

继2021年8月份新洋丰(000902.SZ)正式“官宣”进军新能源之后,2022年1月4日,这家磷化工龙头再次宣布扩张产能。

公告显示,新洋丰全资子公司洋丰楚元拟与宜都市人民政府签订《招商引资项目投资/服务协议书》,建设年产10万吨磷酸铁和5万吨磷酸铁锂生产线,配套10万吨精制磷酸生产线,计划总投资30亿元,其中固定资产投资约25亿元。

截至2022年1月5日,新洋丰收盘价17.17元,涨幅3.43%,换手率1.43%,最新总市值为224亿元。

01再加码磷酸铁产能,优化产业链布局

资料显示,新洋丰是中国磷化工龙头企业之一,主要从事磷复肥、新型肥料的研发、生产和销售,产品覆盖常规复合肥、新型复合肥、磷肥(主要为磷酸一铵),其产销量已连续多年排名全国前二。

自2021年以来,磷化工行业引起了投资者广泛关注,究其原因是磷化工不再局限于原先的农药化肥领域,新洋丰、湖北宜化、云天化等磷化工企业正逐步向磷酸铁锂拓展。

当前,在动力电池领域,磷酸铁锂电池凭借在循环寿命、安全性、成本方面的优势,已成为锂电池的主流选择之一,其产量、装机量均已超过三元电池。

可以预见,由下游新能源汽车带动的高景气度正在从终端逆流而上进行层层传导。伴随着磷酸铁锂在动力电池领域强势复苏,将带动前驱体磷酸铁需求高涨。

据悉,磷酸铁锂电池的产业链条为磷矿——工业级磷酸/磷酸一铵——磷酸铁——磷酸铁锂正极——铁锂电池。

从磷酸铁锂的生产链条来看,传统磷化工企业向磷酸铁锂延伸具备先天优势。一方面是由于磷矿石是稀缺资源,而传统磷化工企业大多具备自身的磷矿石资源储备或者较为稳定的磷矿石采购渠道。

另一方面,传统磷化工企业具有较强的技术储备。磷酸铁锂的生产从磷矿石到磷酸,磷酸到磷酸铁、磷酸铁到磷酸铁锂三个环节,前面两个环节与传统磷化工技术路线相似,不存在重大的技术难题。

中邮证券研报指出,目前用于制备磷酸铁的主要原料有磷源和铁源。因此具有工业级磷酸一铵和净化磷酸产能的磷化工企业,未来有望在磷酸铁市场占据较大份额。

基于此,2021年8月17日,新洋丰正式宣布进军锂电池产业链。根据新洋丰初步规划,公司拟投建20万吨磷酸铁及上游配套项目,其中一期5万吨项目将于2022年2月投产;后续二期15万吨项目将配套一系列上游产品,预计将于2022年12月建成。

再加上本次扩产项目,新洋丰已规划30万吨磷酸铁和5万吨磷酸铁锂生产线,配套10万吨精制磷酸生产线。

值得一提的是,新洋丰作为磷化工头部企业,其磷矿石资源丰富。2021年公司收购了四川凉山巴姑磷矿的采矿权,坐拥90万吨/年的磷矿石资产,同时拥有180万吨磷酸一铵产能,位居全国第一。不止如此,其母公司洋丰集团拥有近5亿吨磷矿资源,未来相关磷矿资产将逐步注入公司。

新洋丰表示,上述项目建设完成后,不仅有助于公司充分利用磷化工行业的龙头优势,丰富磷化工产业链的产品布局,抓住新能源市场发展机遇,满足国内外对磷酸铁日益增长的需求。同时,还可以扩大公司在磷酸等磷化工产业链的经营规模,提高市场竞争力,巩固公司在磷化工行业的领先优势,提升盈利能力,符合公司的整体发展战略。

02业绩稳健增长可期?

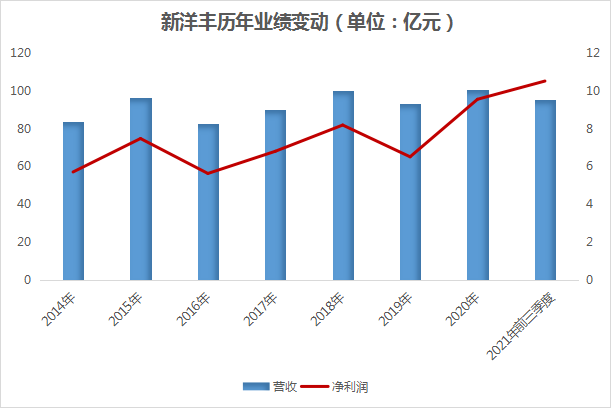

业绩方面,近几年,新洋丰的营收、净利润均实现稳步增长。如下图

财报显示,2014-2020年,公司收入从83.52亿元稳步增长至100.7亿元,复合增长率为3.16%;归母净利润从5.71亿元增长至9.55亿元,复合增长率为8.94%。

2021年前三季度,公司实现营业收入95.39亿元,同比增长15.73%;实现归母净利润10.51亿元,同比增长32.54%。

从收入结构来看,常规复合肥是新洋丰收入的主力军,营收比重超5成;其次是新型复合肥,营收比重约20%;磷肥(主要为磷酸一铵)营收比重约10%;其他业务则收入占比较低。

新洋丰表示,公司业绩向好,主要得益于近两年下游种植产业链景气度回暖刺激农户种植积极性,从而带动化肥需求向好。截至2020年,新洋丰复合肥销量实现连续五年稳定增长,五年复合增长率为7.8%,远高于行业平均增速。

同时,新洋丰产品结构也正不断升级,新型肥料销量由2016年的33.56万吨增长至2020年的72.02万吨,年复合增长率21.03%,四年内实现销量翻倍。

进入2021年,新洋丰复合肥业务面临一定压力,主要是钾肥、尿素(46%)等原材料价格上涨明显,原料采购成本增加。但从单季度来看,2021年第三季度业务依然稳健,净利同比增长达20.66%。

与此同时,为维持行业龙头的领先优势,新洋丰正在持续推进新型肥的产能扩张。2021年4月,30 万吨专用肥项目开始投产;同年7月,30万吨水溶肥项目正式投产;另外有60万吨专用肥正在投建当中。

不少投资机构认为,新洋丰作为国内化肥龙头,磷资源优势突显,产业链布局完善,化肥销量领先,如今又适时地抓住新能源市场发展机遇,将为其业绩发展打开更大的成长空间。

华西证券表示,受益于下游种植产业链景气度回暖,化肥需求将持续向好,在化肥行业景气度持续上行背景下,公司利润有望逐步释放。同时,磷酸铁项目投产也有望增厚公司利润。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享