在本专题前两篇文中,笔者回顾了半导体行业发展从无到有的过程,在此过程中诞生了一系列伟大的人物和公司,以及阐述了现在第三代半导体的发展,详见文章《半导体编年史:传奇的湮灭与诞生》、《后摩尔时代:三代半导体的崛起》。

从第三篇开始写具体的投资机会,三代半导体分为碳化硅(SiC)产业链、氮化镓(GaN)产业链。碳化硅主要应用在新能源汽车和工控等领域,氮化镓器件主要应用在5G基站等领域。

本文是专题系列第七篇,继续偏重两条产业链中的碳化硅的路线。写下IDM龙头,扬杰科技(300373.SZ)。

碳化硅的优势

笔者在本专题中已连续写了多篇碳化硅路线的文章,原因在于机构看好该领域近年的成长空间。对于碳化硅的成长空间,根据天风证券的近期研报预判:

产能扩张+长晶技术提高+开发新技术将带动衬底成本每年以10%-20%的速度下行,预计碳化硅2022年将迎来增长拐点,全球市场空间约为7-10亿美元。2024-2026年为加速成长期,市场空间约15亿美元。2024-2026年为加速成长期,市场空间约21亿美元。

碳化硅目前应用最火的就是新能源领域,可以归为汽车电子的范畴。在节能减排上,碳化硅到底有何优势?

据天风证券测算:每辆车使用SiC相较于Si材料1年的能源节约测算:1)相当于每辆轿车每年节省5.5桶的油量;2)车主每年节省超过$146.15美元的电力成本;3)每年减少690kg的二氧化碳温室气体排放。

加速成长,成本降低,优势明显,那么未来市场空间如何?新能源汽车&光伏需要多少片碳化硅?

天风测算SiC在新能源汽车中6寸硅片我国用量预计2025年将超过120万;SiC在光伏领域6寸硅片用量预计2025年将超过130万片。

扬杰科技的优势

扬杰科技是老牌功率半导体IDM厂家,产品覆盖广泛。按照前瞻研究院的归类,扬杰科技是从事第三代半导体器件的厂商。(备注:IDM:半导体分立器件芯片设计制造、器件封装测试、终端销售与服务等产业链垂直一体化)

公司产品主要包括分立器件芯片、整流器件、保护器件、小信号、MOSFET、功率模块、SiC等,能够为客户提供一揽子产品解决方案。产品主要应用在电源、家电、照明、安防、网通、消费电子、新能源、工控、汽车电子等多个领域。2021上半年公司硅片、芯片和器件收入占比分别为7.20%、16.13%和75.69%。

公司深耕功率半导体领域,目前已拥有4寸和6寸晶圆生产线,并进一步规划8寸晶圆产线和对应的中高端功率二极管、MOSFET以及IGBT封装工厂,持续投资扩充晶圆制造及先进封测产能。

在MOSFET板块,公司计划加速研发SGTMOSFET、SJ-MOSFET等高端产品,积极对标国际品牌,尽早完成进口替代;在IGBT板块,公司拟加大芯片研发投入,实现IGBT芯片的量产,并加快8寸IGBT晶圆研发设计。

在研发核心优势上,根据2021年半年报的表述:

公司通过整合各个事业部的研发团队,组建了公司级研发中心。公司级研发中心在原有SiC研发团队、IGBT研发团队、MOSFET研发团队、晶圆设计研发团队、WB封装研发团队、Clip封装研发团队、新工艺研发团队、技术服务中心8大核心团队基础上,今年新增氮化镓研发团队,形成了从晶圆设计研发到封装产品研发,从硅基到第三代半导体碳化硅、氮化镓研发,从售前技术支持到售后技术服务的完备的研发及技术服务体系,为公司新品开发、技术瓶颈突破、扩展市场版图等提供了强有力的保障。

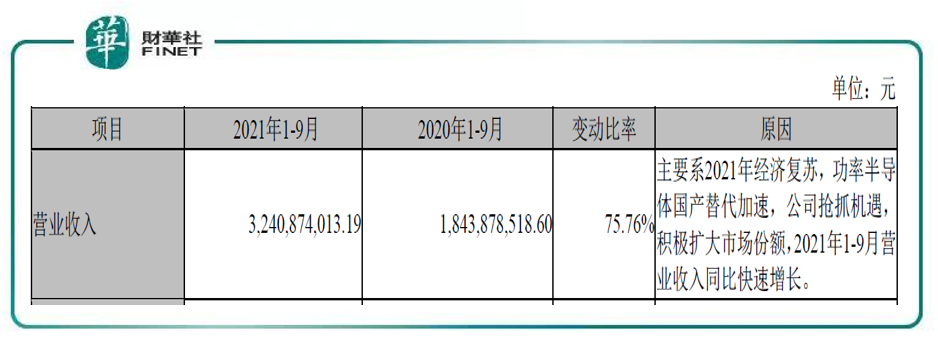

根据目前最新的三季报财务情况,公司在2021年1-9月公司实现收入32.41亿元,同比+75.76%;实现归母净利润5.65亿元,同比+115.17%。2021第三季单季度(7-9月)收入11.61亿元,同比+64.24%;归母净利润2.20亿元,同比+86.59%。

对于营收在2021年前三季度大幅增加,公司在三季报中解释为,主要系2021年经济复苏,功率半导体国产替代加速,公司抢抓机遇,积极扩大市场份额,2021年1-9月营业收入同比快速增长(见下图)。

投资机会挖掘

从股价表现来说,公司股价在去年四季度(10月初)以来快速攀升,从10月初的46元附近涨到短期最高点81.50元(11月24日),后震荡下跌至今但日线MA60(60日均线)仍然维持在62元以上。涨幅主要贡献来自11月19日-11月24日短短几天的突然爆发。笔者查询那段时间的公司公告及新闻资讯,并未发现利好消息,只能暂且归为市场波动的范畴。

实际上,去年四季度(10-12月)公司的公告非常少,只有区区6条。而在公司研报方面,Choice数据显示同期研报也只有6条。

目前无法从已公开的公告、新闻及机构研报信息解释股价的上涨原因。但笔者注意到一则信息。

扬杰科技于去年12月底在交易所互动平台中披露,截至12月20日公司股东户数为41000户,较上期(12月10日)减少2000户,环比降幅为4.65%。这已是该公司股东户数连续第4期下降,累计降幅达36.92%,而据Choice数据,第四季度(10月-12月)公司股东总户数降幅达37.17%,也就是说筹码呈持续集中趋势。

而统计同期对应股价表现发现,去年四季度(10月08日-12月31日)筹码持续集中以来股价累计上涨49.15%。具体到各交易日,33次上涨,29次下跌,其中,涨停1次。

从机构评级来看,近一个月(去年12月01日至今)该股被1家机构评级买入。预计目标价最高的是东北证券,12月1日东北证券发布的研报给予公司目标价位105.00元。

从业绩来看,笔者查询了单季度的扣非净利润情况,发现自2019年以来,公司扣非净利润呈快速上升趋势,曲线很好看(见下图)。

扣非净利润这张图,或能解释股价上涨的原因。但对应机构研究较少,目前这只股是价值尚未被市场充分挖掘的潜力股,还是股价上涨只是昙花一现,尚无法下定论。目前唯一能确定的,就是筹码呈集中趋势(股东数减少)。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享