興發集團是國内磷化工行業龍頭,隨著化工行業迎來景氣周期,公司主營產品草甘膦、有機矽、二甲基亞砜等銷售價格同比大幅上漲,公司2021年盈利能力強勢回歸。

歸母淨利潤預計最高增6倍

1月6日晚,公司發佈業績預告,預計2021年實現歸屬於上市公司股東的淨利潤為42億元-44億元,同比增長573.14%-605.19%;扣除非經常性損益後,公司預計2021年度實現歸屬於上市公司股東的淨利潤為44.50億元-46.50億元,同比增長604.05%-635.70%。

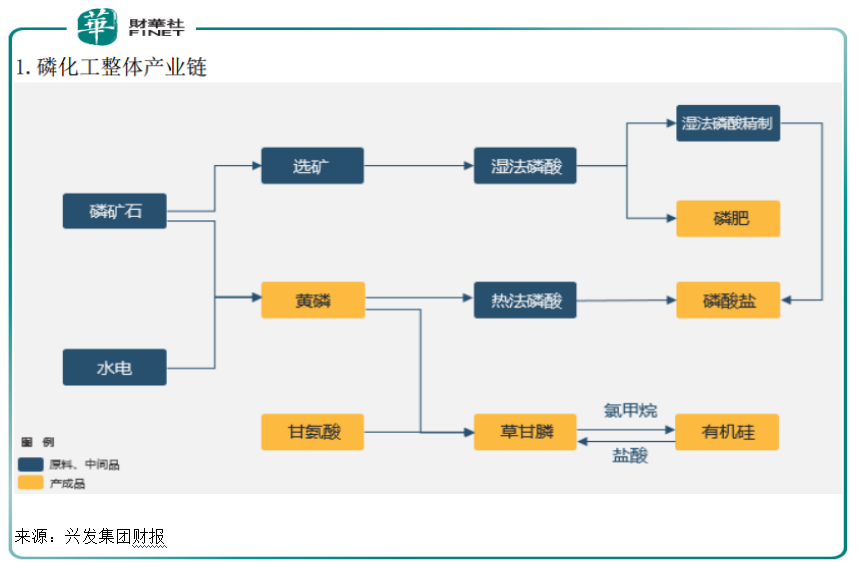

興發集團以精細磷化工發展為主線,主營產品包括磷礦石、黃磷及精細磷酸鹽、磷肥、草甘膦、有機矽及濕電子化學品等,基本覆蓋磷化工上下遊產業鏈條,產品廣泛應用於農業、建築、食品、汽車、化學、集成電路等領域。

公司歸母淨利潤較上年同期大幅增加,主要是得益於化工行業迎來景氣周期,主營產品有機矽、草甘膦、二甲基亞砜、黃磷等產品銷售價格同比大幅上漲,盈利能力顯著增強。

產業鏈優勢:上下遊產品齊漲價

很多企業受制於上遊原材料漲價,下遊產品卻難調價,利潤遭到嚴重擠壓。專注磷化工上下遊一體化產業的興發集團顯然沒有這個困擾。

手持磷礦石、黃磷,興發集團的產業鏈一體化協同優勢表現得淋漓儘致,尤其是在磷礦石原料漲價的時候,黃磷、草甘膦、有機矽等產業鏈產品一漲全漲,公司儘收漁翁之利。

磷礦石:興發集團在國内磷礦石行業具備一定市場影響力,公司磷礦資源儲量及產能居行業前列。

公司擁有採礦權的磷礦資源儲量約4.29億噸;此外,其還持有荊州荊化(擁有磷礦探明儲量2.89億噸,目前處於探礦階段)70%股權;持有橋溝礦業(擁有磷礦探明儲量 1.88億噸,目前處於探礦階段)50%股權;通過控股子公司遠安吉星持有宜安實業(擁有磷礦探明儲量3.15億噸,已取得採礦許可證,目前處於採礦工程建設階段)26%股權。

截至目前,興發集團擁有磷礦石產能規模415萬噸/年,在建後坪磷礦200萬噸/年採礦工程項目,計劃2022年下半年建成投產。

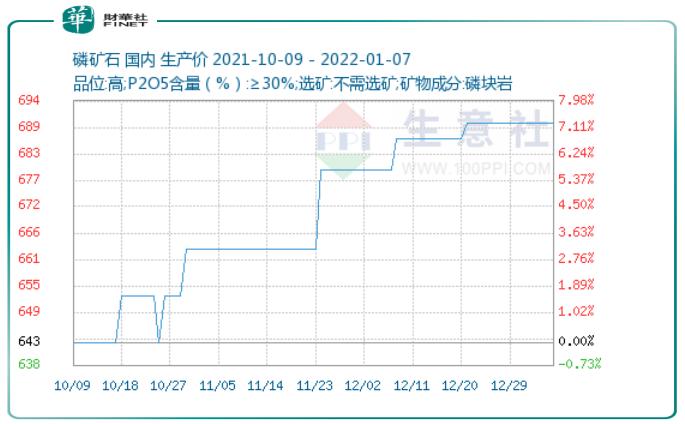

2021年,受國内疫情防控成效顯著以及下遊需求提升影響,國内磷礦石生產企業開工率明顯提升,市場供給有所增加。華經產業研究院數據顯示:2021年1-11月全國磷礦石累計產量為9053.1萬噸,比上年同期增加了1113.9萬噸,產量累計同比增長12.2%。

受下遊磷铵需求增加及價格上漲因素影響,磷礦石需求旺盛,市場價格持續上漲。

興發集團搶抓有利市場行情,公司2018年度非公開發行股票募集資金投資項目——300萬噸/年低品位膠磷礦選礦及深加工項目在2021年經過充分試運行後順利投產,為業績增色不少。

黃磷及磷硫化工 :興發集團現擁有黃磷產能超過16萬噸/年,精細磷酸鹽產能約20萬噸/年,是全國精細磷產品門類最全、品種最多的企業之一。

受下遊企業春節提前備貨以及行業開工率較低影響,黃磷價格維持較高水平。

當上遊磷礦石、黃磷等原材料漲價,興發集團的產業鏈一體化協同優勢表現得淋漓儘致。草甘膦是黃磷的下遊產品,生產草甘膦過程中的氯甲烷是有機矽的重要原料,而有機矽過程中的鹽酸是草甘膦的原料。

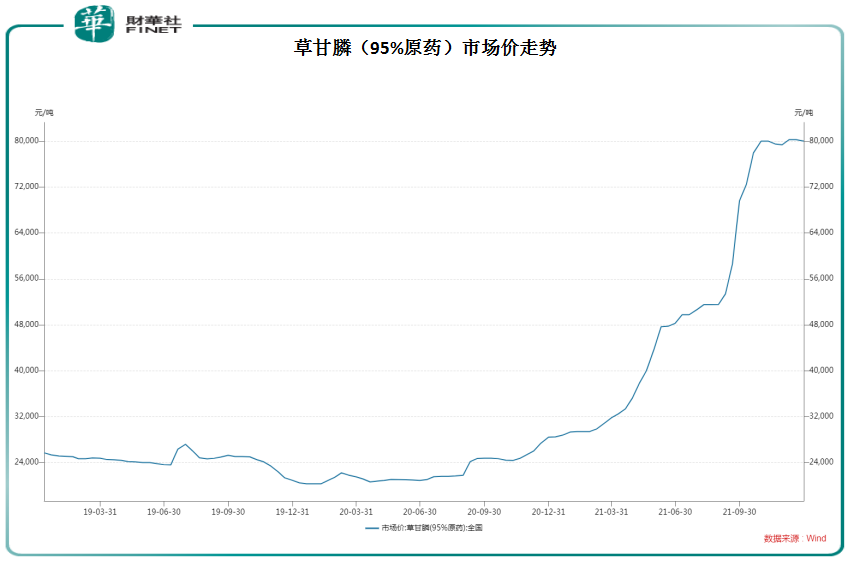

2021年公司主營產品草甘膦、有機矽、磷铵等銷售價格同比大幅上漲,國信證券研報數據顯示,全年草甘膦均價為51000元/噸,同比上漲129.1%,平均價差為37600元/噸,同比增長136.1%;全年有機矽DMC均價為31600元/噸,同比上漲67.6%,平均價差為15660元/噸,同比大增58.8%,有力帶動全年業績。

浙商證券研報顯示,其跟蹤的119種化工產品中,年初至今有101種價格上漲,其中國際尿素、草甘膦、國際氯化鉀、黃磷、磷酸等產品漲幅位居前五,漲幅分别為 290.22%、203.77%、178.31%、170.97%、170.83%。

興發集團是國内最大的草甘膦生產企業,現有18萬噸/年草甘膦產能(含其全資子公司内蒙興發5萬噸/年產能),產能規模居國内第一。

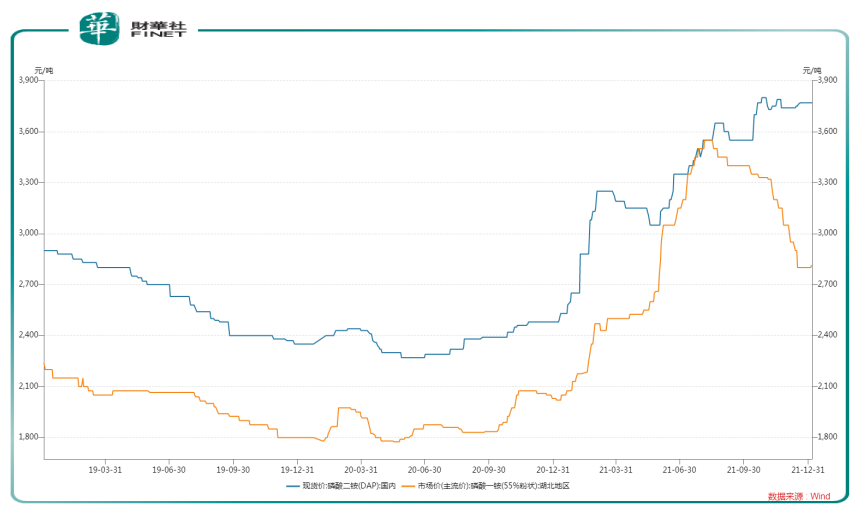

此外,磷铵價格上漲也大大增厚公司業績。磷肥屬於農作物的基礎用肥之一,其中磷酸二铵對磷礦資源依賴性強,產業集中度高。在硫磺、液氨等原材料價格上漲及國際市場強勁需求拉動下,磷酸一铵、二铵市場價格大幅上行。

2021年,參股公司宜昌星興藍天科技有限公司40萬噸/年合成氨項目在二季度末一次性開車成功,在尿素大漲之時合成氨投產極大緩解了興發磷酸二铵的成本飙升,對興發利潤增長穩定起到了關鍵作用,為公司帶來了新的利潤增長點。

浙商證券認為,在今年復雜多變的内外部環境下,能夠有良好盈利能力且估值較低的化工子領域,2022年將同樣具備較有吸引力的投資機會。化工行業作為承接上遊生產和下遊消費的中間環節,一方面將迎來能源變革帶來的上遊生產端的重塑,另一方面將受益於下遊新能源領域(如:光伏、風電和新能源汽車等)的發展帶來的需求端增長。

「抄道」磷酸鐵鋰

如果說上個十年,興發集團的風光來自草甘膦,那麽下個十年,其景氣度或將與磷酸鐵鋰密不可分。

雙碳背景下,化工行業積極備戰新材料、新能源成為可持續發展的戰略之一,興發集團也不例外。

2021年11月7日,公司與主營鋰電新能源材料的華友钴業簽署《合作框架協議》,雙方擬以合資公司為建設主體,在宜昌市宜都市投資建設30萬噸/年磷酸鐵項目,項目將分期建設,項目一期為10萬噸/年磷酸鐵項目。

受全球能源產業轉型升級,新能源鋰電產業快速發展,正極材料市場需求持續提升,磷酸鐵鋰作為目前新能源鋰電池正極材料的主要原料,其價格低廉、安全環保,市場價值日益凸顯。

在磷酸鐵鋰材料中,其前驅體磷酸鐵成本佔比約30%-40%,其中磷酸鐵的磷源佔磷酸鐵總成本50%左右,磷化工成為磷酸鐵鋰正極材料市場的重要一環。

作為國内排名前列的精細磷化工企業,興發集團磷礦石資源儲備豐富,生產磷酸鐵所需精制磷酸、雙氧水、液氨等原材料均已自身配套,鐵原料可就近採購,公司佈局新能源鋰電產業具備天然的原材料配套優勢。

借助華友钴業在新能源鋰電材料方面沉澱的成本、產品、技術以及產業鏈優勢,將有助於加快興發集團新能源產業佈局,實現公司磷產業轉型升級和高質量發展。

產品漲價、佈局新能源磷酸鐵鋰,興發集團的順周期和發展機遇也赢得二級市場「歡心」,公司股價全年增長2.47倍。

不過在公佈進行新能源同時,興發集團同時也表示,近期市場上發佈的磷酸鐵投資計劃較多,可能導致未來磷酸鐵市場供需關係發生變化,產品價格存在下滑風險,進而影響公司投資規劃及預期收益。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享