1月10日,次新股超越科技(301049.SZ)的股價(前復權)直接大幅低開15.7%,此後有所回暖,但截至收盤,該股依然大跌9.04%,報收31.29元/股。

據悉,該公司股價的突然暴跌和週末發生的業績預告變臉事件有關。

上市不足5月上演業績變臉

超越科技上市於2021年8月24日,至今尚不足5個月。該公司自成立起就專注於節能環保行業,目前階段主要提供的服務為工業危險廢物和醫療廢物處置服務以及廢棄電器電子產品拆解服務,主要生產的產品為部分工業危險廢物資源化利用產品和廢棄電器電子產品拆解產物。

該公司於去年8月在《首次公開發行股票並在創業板上市招股說明書》《首次公開發行股票並在創業板上市之上市公告書》中披露稱,預計2021年全年可實現營收3.73億元至4.27億元,同比增長21.12%至38.82%;可實現歸母淨利潤1.57億元至1.81億元,同比增長10.64%至27.63%;可實現扣非淨利潤1.42億元至1.63億元,同比增長7.61%至23.71%。

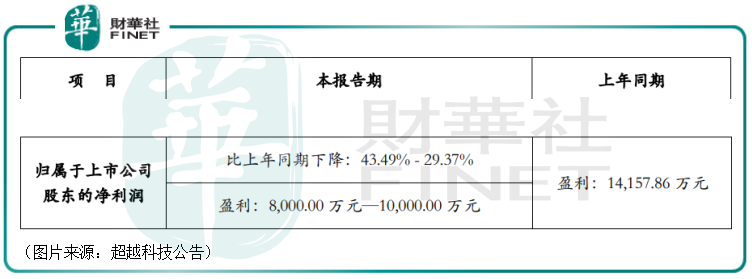

而在2022年1月7日,超越科技突然發佈了業績預告修正公告,最新預計歸母淨利潤僅有8000萬元至1億元,比上年同期下降43.49%至29.37%。

才一上市就立馬上演業績預告變臉的戲碼自然炸了窩,甚至有投資者表示公司是大忽悠。

而根據超越科技的公告,兩次業績預告之所以會產生差異主要有兩方面的原因:

其一,公司在2021年對家電拆解生產線進行全面升級改造,受生產線調試工作進程影響,拆解生產線投入運行延期,對拆解業務收入影響約1200萬元;受家電拆解基金補貼標準下調影響,2021年基金補貼收入下降約400萬元,四季度受大宗商品價格上漲影響,市場電子廢物供貨量及價格受到較大影響,拆解量未及預期,同時由於市場供需關係產生的變化,基金補貼標準下調對公司業績的影響尚無法向上遊傳導而得到有效消化。

不過,截止目前家電拆解生產線已進入正常生產運營狀態,達到預期技改目標。

其二,前期業績預計的年度危險處置業務與實際經營存在差異,首先,因客戶内部審批流程臨時調整導致原實施進程終止;其次,受市場競爭影響危廢業務處置價格略有下降,同時存在部分應急類處置業務未能實現,導致危廢處置業務不及預期,上述因素對危廢處置業務收入合計影響金額約7000萬元。

值得注意的是,從超越科技近些年的業務結構來看,危險廢物處置業務才是決定業績表現的主要力量。

例如,2021年上半年的數據就顯示,期内,危險廢物處置貢獻了84.48%的收入和96.26%的利潤,而電子廢物處置僅貢獻了15.52%的收入和3.74%的利潤。

再結合該公司解釋的業績預告修正原因,可以看出2021年歸母淨利潤下滑也主要是受危廢處置業務的影響,而影響這部分業務的那位客戶可能就是中國石油化工股份有限公司安慶分公司。

針對超越科技的業績預告的變動,深交所也於1月9日下發關注函,要求上市公司說明相關事項,首當其衝的就是要求超越科技補充說明因客戶原因調整的合同明細,包括客戶名稱、合同簽署時間、合同金額、履約進度等,以及上市公司獲知合同調整的具體時間,是否及時履行信息披露義務,並結合相關合同條款說明客戶是否需承擔補償義務或違約責任。

截至發稿時間,該上市公司還未回復上述的關注函。

鋰電池回收業務是否值得期待?

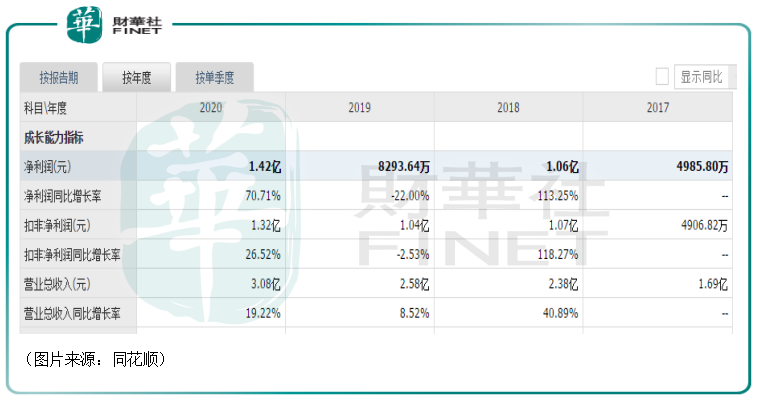

值得一提的是,從超越科技近些年的業績來看,表現最好的2020年也不過才3.08億元的營收和1.42億元的利潤,算不上多麽出色。

現在最核心的危廢處置業務又出現了問題,該公司此前佈局的鋰電池回收業務或許會成為新的業績爆點。

去年9月16日,超越科技公告稱,擬投資4億元建設6萬噸/年報廢鋰電池回收利用項目,項目地點在安徽省滁州市南谯區沙河鎮工業園區。

項目的資金來源則是由公司自籌資金解決;項目的建設期為36個月,分兩期建設,從2021年9月開始啓動,計劃於2023年7月一期竣工,二期2024年8月建設完成。

9月17日,該公司立馬錄得了一個20CM漲停板。

眾所周知,動力電池的正極材料主要包括磷酸鐵鋰和三元材料兩種,磷酸鐵鋰電池的平均使用年限約為4-6年,而三元電池的使用壽命在2-4年左右。

最近幾年間,由於新能源汽車產業的高速發展,鋰電池的用量也在大幅增加,並且有望延續下去。

而隨著碳中和計劃的進行,再疊加鋰電池回收具有經濟和環保雙重屬性,這個細分行業的未來前景依然是值得期待的。

由此可見,超越科技佈局鋰電池回收這條細分賽道兼顧了行業前景和公司原有的一些在廢棄物處理方面的優勢。

但是,該公司想要將這塊業務做好還面臨著一些難題。

一方面是資金問題。在超越科技發佈上述進軍鋰電池回收領域公告的次日,該公司便收到了深交所下發的關注函。而在回復中,超越科技便明言,現有項目的總投資規模較大,遠高於目前公司賬面資金水平,可能出現項目投入所需資金無法按期到位的現象,進而導致募投項目投資建設延期。

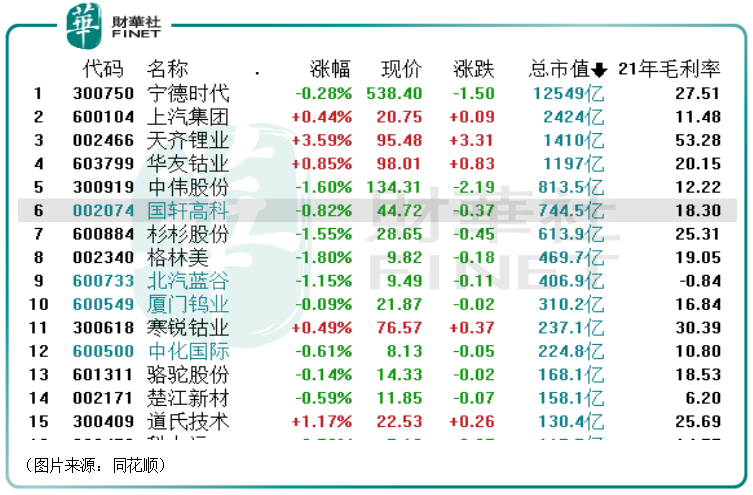

另一方面是競爭問題。目前,A股市場算上超越科技在内的鋰電池回收概念股有26只,涉及鋰電產業鏈上多個環節的龍頭公司,如寧德時代、上汽集團、天齊鋰業、國軒高科等。

由此可見,在鋰電池回收領域,超越科技需要面對非常激烈的競爭,且競爭對手多是實力強勁的鋰電產業細分領域的龍頭,超越科技目前很難佔到多大的優勢。

從目前的情況來看,超越科技的危險廢物處置業務是否能恢復還不得而知,而鋰電池回收業務如果順利建成達產或許能對公司的業績起到提升作用,只是最終能有多大效果也仍需時間來驗證。

作者:雲知風起

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享