1月10日,鈞達股份放量漲停,收報58.77元/股,逾1.4萬手資金牢牢封死漲停板。

值得玩味的是,鈞達股份在2021年的股價表現相當不錯,年底股價一度創新高,年内累計漲幅高達2.9倍。然而,2022年開年以來,公司股價表現卻大不如前,尤其於1月5日至7日期間,直接斬獲了2個跌停板,3個交易日累計回調近26%。

對此,公司於1月9日披露股票交易異常波動公告稱,公司未發現近期公共傳媒報道了可能或已經對公司股票交易價格產生較大影響的未公開重大信息。

今日股價突然「峰回路轉」,主要受公司出售效益較低的主業資產,轉型聚焦光伏產業發展消息提振。

持續剝離汽車飾件資產

1月9日,鈞達股份公告,公司近日與公司實控人控制的楊氏投資簽署了《資產出售意向協議》約定,公司擬向楊氏投資出售所持蘇州鈞達100%股權、海南新蘇100%股權,以及鈞達股份持有除蘇州鈞達和海南新蘇股權外與汽車飾件業務相關的資產組。

本次交易完成後,公司將剝離經營效益較低的汽車飾件業務資產,通過出售資產回籠資金,進一步集中資源發展光伏電池片業務。

事實上,早於2020年年末,鈞達股份就向楊氏投資或其關聯方出售重慶森邁、蘇州新中達兩家子公司100%股權,加上本次2家子公司被剝離,公司先後出售4家子公司股權。

表面上,公司持續「瘦身塑形」,樂此不疲。而這背後是,近幾年海外貿易摩擦、經濟下行、環保政策變化以及行業競爭加劇等多方面因素綜合作用,致使公司主營業務經營業績持續下行。

作為一家主營汽車塑料内外飾件的公司,鈞達股份的業務涵蓋汽車儀表板、保險槓、門護板、配集成等。近年來,公司汽車零配件業務佔比營收均在95%以上。

即便如此,公司經營業績卻不容樂觀,上市第二年(2018年)開始業績就變臉,且經營業績每況愈下,扣費淨利潤於2020年開始首度出現虧損,2021年半年度以來歸屬淨利潤持續虧損。

面對汽車業務的慘淡經營,公司開始不斷進行整合,力圖挖掘新的業績增長點。

所以,便有了後來公司多次出售子公司資產。當然,除了剝離不良資產外,鈞達股份也一直在不斷尋求新的發展機遇。

收購捷泰,大步「跨界」光伏產業

2021年2月份,鈞達股份向上饒弘業增資1.5億元,獲得12%股權,以其拓展光伏業務。

緊接著,7月份公司再度通過現金支付或協議轉讓方式受讓了捷泰科技51%的股權,總交易金額達14.34億元。

公開資料顯示,捷泰科技是國内最先進的太陽能光伏電池片生產商之一,目前年產能約8.2GW。據PVInfoLink的數據顯示,捷泰科技電池片業務前身為展宇新能源,其2019年電池片出貨量位列行業前五,與晶科能源、錦州陽光等較多優質客戶保持了長期合作關係,在行業中具備較強的綜合競爭力。

從中可見,鈞達股份通過收購捷泰科技,直接瞄準了當前大熱的光伏賽道,從而實現業務轉型。

從業務看,公司主營業務從汽車塑料内外飾件進入光伏電池片領域,實現了公司業務的多元化佈局。此舉,亦是鈞達股份進軍光伏行業的重要佈局。

12月24日,鈞達股份發佈公告稱,捷泰科技與安徽來安汊河經濟開發區管理委員會簽署協議,約定投建高效太陽能電池片生產基地項目,計劃總投資約112億元建設16GW高效太陽能電池片項目。

也正是這高達112億元的投資項目,鈞達股份的光伏「跨界」之旅正式拉開序幕。

據披露,上述項目預計一期項目達產後,按現有市場價格計算,達產後第一年、第二年產值不低於90億元,第三年年產值不低於80億元。第一年至第五年年均產量不低於8GW,年均稅收2.5億元。

然而,如此高的投資回報依舊抵擋不了市場的廣泛質疑。一個超百億的項目能否真正落地實施成了問題的焦點,公告稱投資資金來源於公司自有或自籌資金。那麽,公司自身實力又如何呢?

成本壓力大,業績受衝擊!

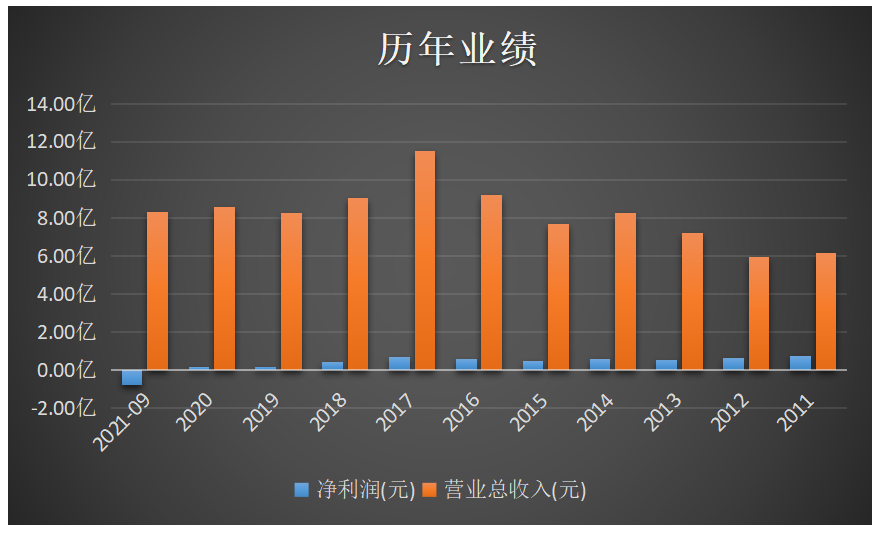

回顧歷年業績,2011年至2017年間,公司業績變動相對平穩,且營收規模保持一定的增長勢頭。然而,2018年開始業績突遭變臉,經營業績表現亦連年下滑。

財報數據顯示,2018年至2020年,公司實現的營業收入分别為9.02億元、8.27億元、8.58億元。同期,公司實現的淨利潤分别為0.42億元、0.17億元、0.14億元,同比分别下降37.97%、58.82%、21.37%。

2021年以來,我國經濟運行繼續保持穩定恢復,這對汽車消費的穩定起到良好支撐作用,但由於芯片供應問題對企業生產的影響依然較為突出,原材料價格大幅上漲進一步加大企業成本壓力。

對於鈞達股份而言,2021年以來因國内疫情好轉,公司業務量同比增加。與此同時,公司亦積極拓展新客戶、新產品,收入同比增加。但是,公司產品中直接材料成本佔比大,主要是聚丙烯、ABS、尼龍等多為石化產品,國際原油價格的波動對公司的成本控制帶來一定壓力。

據2021年半年報披露,汽車零配件業務營業成本較去年同期增長107.37%,國内營業成本同比增長111.07%,直接壓縮了產品毛利率。

2021年前三季度,鈞達股份實現營業收入8.29億元,同比增長46.22%,但淨利潤、扣非淨利潤分别為-0.80億元、-0.82億元,均為虧損,同比分别下降1233.18%、509.75%。

其中,從大幅下滑的銷售毛利率亦可看出端倪。單季度看,2021年第三季度產品銷售毛利率僅剩10.18%,而第二季度產品毛利率為23.27%。

後語:

截至2021年三季度末,鈞達股份總資產為27.40億元,而公司目前市值卻高達80.69億元,市場預期比公司本身價值要高得多,這是投資者需要留意的風險。

其次,面對淨利持續虧損的困局,公司通過剝離資產業務「瘦身」減負,利用回籠資金聚焦光伏產業是否能在未來取得成效,還值得我們持續關注。

文:虹小豆

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享