帮助人们减肥,自己却瘦了!碧生源(00926.HK)近日发布了预计将会“暴瘦”的业绩单。

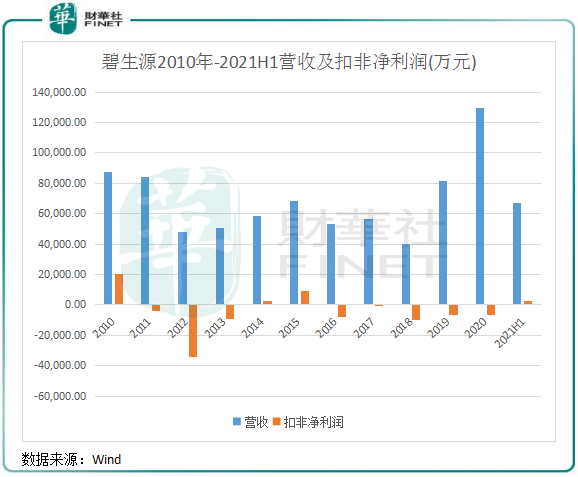

根据业绩预告,相较于2020年同期盈利0.45亿元相比,碧生源预计2021年收入同比减少15%,净亏损介于1.2亿元-1.3亿元之间(未考虑长期资产减值测试及投资非上市公司股权公允价值变动可能带来的减值亏损)。2021年出现的大幅转亏,已是公司上市以来第六年产生亏损。

值得我们留意的是,在2021年10月,碧生源就已对外界发布了盈利预警,当时预计2021年收入同比降幅为4%-7%,净亏损处于5000万元-7000万元之间(未考虑第四季度潜在的使用权益法核算的投资收益/亏损)。

我们再看一下碧生源2021年的半年报,当期营收同比增长10%,净利润0.26亿元,同比增长181.6%。由此可以看出,碧生源是在2021年下半年突然“暴瘦”的,“暴瘦”主要发生在四季度。并且,这是未计入减值亏损的业绩,表明此次预告反应出的公司业务经营状况更为真实。

发布业绩预告后,碧生源股价应声下挫。1月10日,碧生源股价大幅低开,一度跌近8%,最终收跌3.91%,创下2018年10月以来新低。

销量不佳?

根据业绩预告,碧生源2021年预计亏损加剧的原因主要有几点:

首先是造成营收下滑的原因有两点,一是主要经销商库存管理措施的变化,导致集团自2021年12月起向该经销商的发货减少从而导致销售金额减少;二是2021年的“双十一”和“双十二”期间集团销售额未达预期。

经销商库存管理造成的供货减少,对于碧生源来说是不可控的,碧生源更多是在发货源头去控制经销商的库存周转天数。

对此我们可以有两个猜测:经销商对碧生源的产品销量不佳,从而集中精力优化库存;经销商去找其他品牌产品替代碧生源了,造成原本属于碧生源库存的位置易了主,这关于到市场品牌竞争的因素。

2021年的“双十一”和“双十二”较往年显得格外冷清,以至于很多电商平台很低调,甚至直接不报喜了。不难看出,消费者已厌倦了电商平台的促销“套路”,一些靠促销节扛起年度销量大旗的行业难免会有些失望。

这是整个市场消费疲弱带来的影响,但相对于促销节销售额增幅亮眼的家电、服装和数码等领域,碧生源旗下的减肥茶、减肥药和其他相关产品缺乏了刚需特性,其中其减肥茶品牌日趋老化、减肥药在各品牌争夺战中市场空间进一步收窄,因此市场号召力难言乐观。

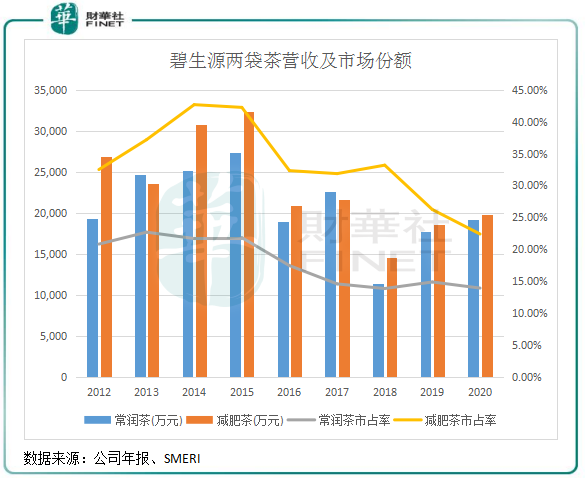

碧生源的发家产品两袋茶(即“减肥茶”和“常润茶”)如今已逐渐步入生命周期的尾部,这是公司2021年业绩亏损的一大原因。回顾2010年,两袋茶为碧生源带来了8.74亿元的营收,带公司走上了人生的巅峰。

为了延长两袋茶的生命周期,碧生源在该领悟继续大打广告营销,这是造成碧生源2021年亏损加剧的另一个因素。然而时过境迁,老将老矣,不能永远久战沙场。

上图显示,2015年是碧生源两袋茶的巅峰时期,但此后营收出现骤降。对于营收骤降的原因,主要是由于2016年起政策变天,国家食药监部门要求保健产品名称中不得带有功效性宣传文字,碧生源牌减肥茶因此改名为“常箐茶”,因此销量受重击,一直到现在还未实现完全复苏。

但细心的读者会发现,碧生源两袋茶的市场份额也是在2016年开始出现下降,2020年常润茶和减肥茶市场份额分别下降至13.89%和22.38%,降幅较2015年分别为7.9和19.9个百分点。

既然市场参与者同处一个市场和政策下,碧生源市场份额却与营收规模同步出现下滑,正是影射出公司品牌老化和缺乏创新造成销量不佳而被大印象、御生堂和天龙保健茶等其他品牌所围堵了。

所以可以看到,2020年碧生源两袋茶营收双增,但市占率却是下滑的,市场影响力已不如当年。

减肥药挑起增长大梁?

很显然,政策环境和竞争格局变化带来的冲击不小,“英雄”也会迟暮,碧生源不能再继续啃两袋茶的老本了。

为了让两袋茶能巩固其市场地位,碧生源多管齐下为它们打气,包括花大价钱投广告、降价促销、数字化转型等。但是,这些措施未能从根本上挽救两袋茶的颓势,只能让公司整体营收没那么难看,但近10年来依然有7年扣非净利润出现负值。

转型需要瘦身,肩负重担可不好转身。为此,碧生源不得不变卖家产维持现金流,在试图稳住两袋茶基本盘的同时展开转型战略,毕竟持续亏损可不是什么好事。

根据财华社粗略统计,2016年以来,碧生源通过出售子公司、售卖物业等方式至少回笼了12亿元资金,缓解了公司多年亏损带来的经营压力,也为公司的转型提供了血液,同时还推升了公司的营收规模(出售资产主要集中在2019年及2020年)。

钱有了,那转型方向呢?

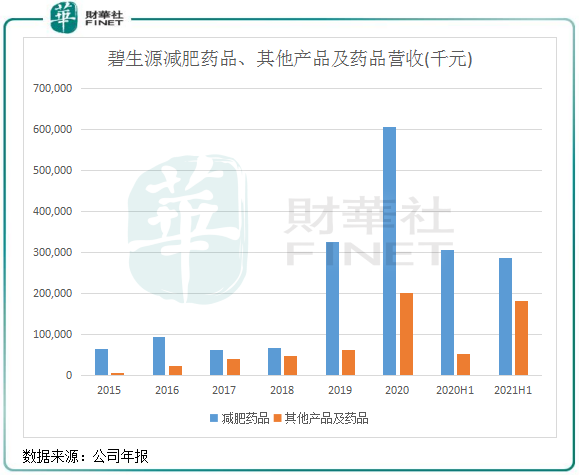

财华社发现,碧生源在非减肥保健茶领域布局的野心可不小。首先是依托减肥茶品牌的知名度切入了减肥药市场,即OTC领域。

早在2017年,两袋茶加速落寞的时候,碧生源收购了中山万汉,正式切入了减肥药领域。当年,中山万汉研发生产的奥利司他是国内唯一适用于治疗肥胖症的OTC药品,获得美国FDA、欧盟EMA、中国CFDA均批准的可供选择治疗肥胖的OTC药品。截至2021年6月底,奥利司他累计销量突破5.1亿粒,在阿里系电商平台市场份额高达31.42%,连续三年居第一。

同时,碧生源还涉足了肠道健康、美味代餐以及其他健康品类的产品,包括了酵素(调整肠道菌群、排除宿便、调节身体的代谢状况)、燃卡女王生酮(脂肪代替碳水,然后饱腹减脂)、益生菌、维生素、代餐奶昔和滴眼液等等,形成了“OTC药品+保健食品+普通食品+医疗器械”的布局,产品线十分丰富,让人眼花缭乱。

上图可以看到,2019年以来,碧生源朝减肥药和其他领域转型收获了硕果,收入增长迅猛,在很大程度上抵消了两袋茶营收窘境带来的负面影响。如今,减肥药品已成为碧生源收入的顶梁柱,2021年上半年该业务收入比重为42.5%,已稳步超过传统的减肥保健茶。

转型靠营销?

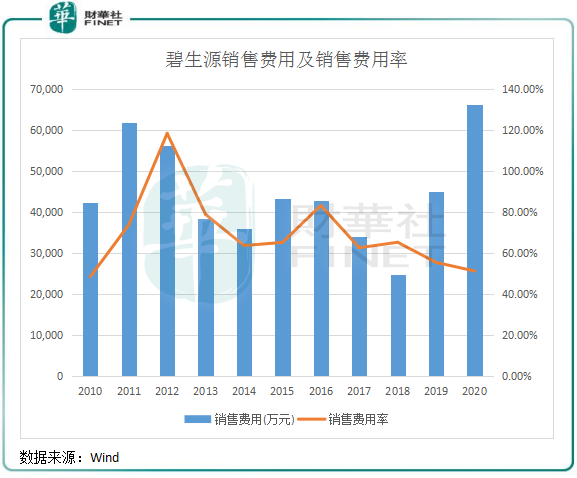

然而,美中不足的是,碧生源的转型是建立在轻研发和重广告基础上的。

在消费市场对产品品质越来越看重、以及竞争对手不断蚕食减肥药市场的今天,碧生源不能在转型成果上自满,摆在其面前的首要任务是在拓展非减肥保健茶市场的同时如何实现扭亏。

2010年以来,碧生源均不惜重金在央视、卫视和高铁等媒介上打广告,销售费用占了每年的营业额均超过40%,占比较高。

碧生源的这种营销模式,有点像2020年国内陷入广告战的在线教育市场,巨额营销投入造成各大在线教育平台产生亏损,盈利难成为行业的通病。所以我们不得不产生疑问:鉴于碧生源业绩的低迷,碧生源减肥药和其他产品的增长是否是过于依赖铺天盖地的广告驱动的,而非产品的内在品质和品牌力?

在近日的业绩预告中,碧生源也提到亏损增加的原因之一是“营销力量的重新布局对集团阶段性收入的影响比预期大”。转型已多年,碧生源营销层面的布局在如今看来依然还未有放缓的迹象。

站在行业竞争层面看,碧生源也只有巨资打广告才能有更大的营销收获。目前减肥补充剂市场中生产企业众多,既有康宝莱、葛兰素、雅培、安利等大型食品企业,还有保健品、药品等公司。一些传统药企切入减肥领域也让碧生源如临大敌,如华东医药(000963.SZ)在减肥领域初步实现了口服、注射和无创冷冻溶脂仪器的产品管线布局,消费者的选择也更加丰富。

所以对于碧生源来说,切入减肥药市场面临的环境并不如当年公司在减肥茶领域那样轻松。未来的转型路,想要成功,还有些漫长。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享