2021年,已經進入回收期的國家集成電路產業投資基金股份有限公司(以下簡稱「大基金一期」)抛售了不少上市科技公司的股份。

2022年,大基金一期延續了自己「賣賣賣」的節奏。1月10日,除了景嘉微外,國科微(300672.SZ)也公告稱,大基金一期計劃減持不超過364萬股,減持比例不超過2%。

從1月11日的股價(以下均指前復權)表現來看,國科微還算比較抗跌,截至收盤,其該股最終下跌2.78%,報收124.9元/股,最新總市值為285.02億元。

上市後股價累漲近26倍,大基金一期暴賺

國科微成立於2008年9月,上市於2017年7月,公司長期致力於固態存儲、視頻編解碼、智能機頂盒、物聯網等領域大規模芯片及解決方案的開發。目前,該公司的主營產品包括高端固態存儲主控芯片及相關產品、H.264/H.265編碼芯片、直播衛星高清解碼芯片、智能4K解碼芯片、衛星導航定位芯片等一係列擁有核心自主知識產權的芯片等,主要應用於固態硬盤產品相關拓展領域、高清網絡攝像機產品、衛星智能機頂盒、有線智能機頂盒、IPTV、OTT機頂盒以及車載定位與導航、可穿戴設備等對導航/定位有需求的領域。

該公司產品採用Fabless模式運營生產,產品生產環節的晶圓生產、切割和芯片封裝、測試均委託大型專業集成電路委託加工商、代工廠進行,國科微只專注於芯片設計與研發。

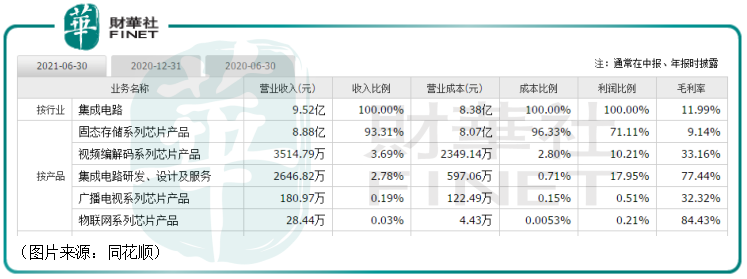

從產品結構來看,固態存儲係列芯片在2021年上半年貢獻了93.31%的收入和71.11%的利潤,是該上市公司最核心的產品。

數據顯示,雖然此前已經有所減倉,但截至2021年11月2日,大基金一期還是是國科微的第二大股東,持有的股份數量為2272.35萬股,佔總股本的比例為12.62%。

值得注意的是,從去年11月24日的高點算起至今,國科微的股價已經累跌近34%,但如果從上市算起,那麽國科微股價的累計漲幅仍高達2593.1%,接近26倍。

1月10日的公告顯示,大基金一期的減持國科微的原因是實現股東良好回報,而減持股份的來源則是上市公司首次公開發行前股份。

如果以現在的股價粗略計算,大基金一期在國科微身上取得的收益率可能超過了26倍。

三季報大超預期,歸母淨利暴增119倍

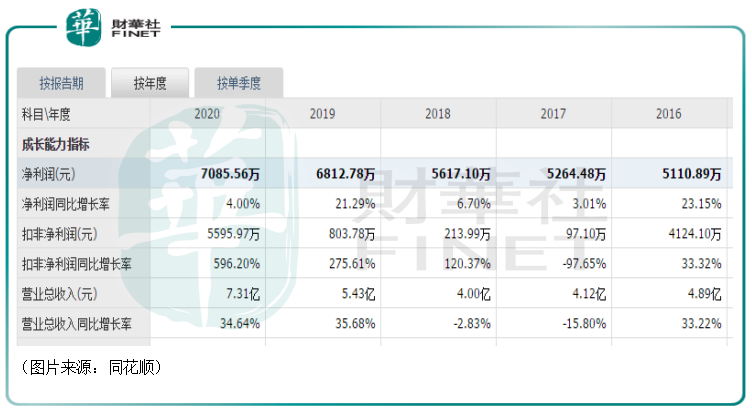

雖然國科微上市以來的整體表現相當亮眼,但是該公司2021年以前的業績表現只能算是一般,歸母淨利潤延續了增長趨勢,但表現最好的2020年也不過只有7085.56萬元的利潤規模。

而到了2021年前三季度,國科微的業績表現卻一下子好了起來。期内,該公司實現營收18.76億元,同比增長398.75%;實現歸母淨利潤1.81億元,同比增長11918.1%;實現扣非後歸母淨利潤1.63億元,同比增長1352.82%。

其中,第三季度單季度營業收入為9.24億元,同比上升404.72%;歸母淨利潤為1.92億元,同比上升783.27%;扣非淨利潤為1.93億元,同比上升823.55%。

這份大幅增長的三季報也被東北證券認為超出了市場預期。

據悉,該公司前三季度營收增長近4倍,主要來源於多個產品線收入大幅增加;歸母淨利潤增長超119倍,經營活動現金流量淨額為4.44億元,同比增長248.57%,業績表現可謂是量質齊升。

業績的變化其實也反映在了股價表現上,國科微的股價在2021年4月中至11月底期間出現了明顯的飛漲,是該股上市以來最主要的上漲階段。

業績長期拐點已確立?

面對國科微飙增的業績,有一些投資者喊出了公司業績長期拐點已經確立的口號。

不過,期内該公司的業績之所以能有如此大的進步其實存在著一些偶然的因素。

眾所周知,2021年,全球集成電路行業產能緊缺,生產交期大幅延長,原材料價格不斷上漲,行業呈現供需兩旺的局面。在全球半導體產品供不應求的情況下,國科微的多個產品實現的收入才和去年同期相比大幅增加。

這里多提一句,由於國科微的固態存儲係列芯片及產品部分因相關訂單簽約時間較早,後期雖成本持續上升,但該公司未提高銷售價格,這或許是導致國科微2021年第一季度、第二季度業績表現一般的主要原因。

由此可見,國科微2021年前三季度業績大增和全球「缺芯」的特殊行情有比較大的關係。

但是「缺芯」的情況總有解決的時候。從長遠來看,該公司的前景主要還是取決於核心產品固態存儲係列芯片。

固態存儲芯片是固態硬盤的主要組成部分。近年來,固態硬盤以其高效的讀取速度與可靠的安全性廣受人們青睐。

根據智研咨詢統計,2020年我國SSD固態硬盤需求量約3900萬片,到2025年,我國SSD固態硬盤需求量將達到約6700萬片,復合增長速度將達到10%以上。

此外,5G將有望帶動數據中心等應用需求明顯成長,由於雲專業服務市場規模的不斷擴大,數據中心投資增加,預期數據中心的主控芯片需求也將隨之增加。

而從競爭格局來看,目前固態存儲控制芯片行業呈現著多極化的格局,目前行業並未出現壟斷企業。

東北證券研報顯示,2020年世界固態存儲控制器市場市佔率最高的是美國的慧榮科技,市佔率為30%,其餘排名靠前的廠商還有三星、東芝、英特爾、群聯電子等。

國科微算是國内比較有代表性的固態存儲芯片廠商,技術水平也比較出色。在國内政策的扶持下,公司這塊核心業務的前景值得期待。

除了固態存儲芯片外,國科微另一塊需要特别關注的業務是視頻安防芯片。

我國安防行業正處於智能化轉型的重要階段,國家相繼推出的一係列政策為安防芯片的下一步發展與規劃清晰指明了道路。

而國科微已經推出新一代視頻採集芯片產品,多係列多顆芯片,可覆蓋2M/3M/4M/5M 等不同分辨率,與上一代產品相比在工藝、CPU 處理能力、ISP、編碼能力、圖像分析能力等方面有大幅提升,目前該公司視頻安防芯片已經得到大客戶認可,未來有望為國科微帶來持續業績增長。

結語

從目前的情況來看,大基金一期減持國科微並不意味著不看好公司後續的發展前景,而是正常的退出需求。

公司2021年前三季度業績大增有一定的外部原因,說業績長期拐點已經確立或許還稍微有點早,但國科微核心產品的長期前景確實比較光明。不過,該公司的股價在2021年大幅上漲,現在正處於回調期,後續仍需注意繼續回調的風險。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享