1月11日,包鋼股份(600010.SH)發佈了一份有喜有憂的2021年度業績預增公告,其中令人喜的部分在於公司去年淨利潤實現了大幅增長,而令人憂的部分則在於去年第四季度已經出現了虧損。

1月12日,該公司的股價(前復權)跳空下跌4.21%,報收2.73元/股,最新總市值為1244.47億元。

從股價表現來看,市場顯然更關注這份業績預增公告中「憂」的部分。

全年淨利大增之下,隱憂突現

包鋼股份成立於1999年6月,上市於2001年3月。經過多年發展,目前公司的主營業務分為鋼鐵和稀土兩部分。

其中,在鋼鐵業務方面,包鋼股份已形成年產1750萬噸鐵、鋼、材配套能力,總體裝備水平達到國内外一流;形成「板、管、軌、線」四條精品線的生產格局。

在稀土業務方面,該公司是全球稀土龍頭北方稀土(600111.SH)的上遊廠商,北方稀土使用的絕大部分稀土精礦來自於包鋼股份。目前,公司白雲鄂博礦尾礦庫資源儲量2億噸,稀土折氧化物儲量約1382萬噸,公司稀土精礦生產能力達45萬噸。

1月11日的公告顯示,包鋼股份預計2021年實現歸母淨利潤24.4億元至36.5億元,同比增長501.05%至799.11%。

據悉,期内業績大幅增長主要有兩方面的原因:其一是2020年度因疫情影響,公司經營業績基數小;其二是2021年鋼鐵和稀土行業運行態勢良好。

值得一提的是,根據此前披露的數據,2021年前三季度,該公司的營收同比增長47.5%至639.96%,歸母淨利潤同比增長2159.81%至37.78億元。

或許是受業績的驅動,包鋼股份的股價在2021年2月至9月間,一度暴漲了2.3倍。

而結合去年業績預告和前三季度的業績可知,包鋼股份2021年第四季度的虧損預計達到1.28億元至13.38億元。

據悉,該公司第四季度業績出現虧損可能主要是受鋼鐵業務的拖累。

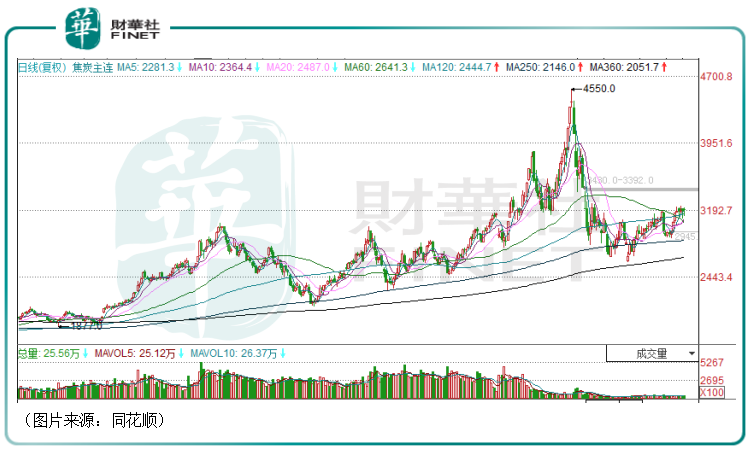

2021年第四季度,上遊原材料焦煤焦炭價格大漲,如下圖所示。包鋼股份雖然有焦炭生產,但焦煤100%外購,這也導致鋼材生產成本大幅上漲。

與此同時,鋼材價格卻有明顯下滑。

正是在兩頭夾擊之下,包鋼股份的鋼鐵業務才出現了虧損。

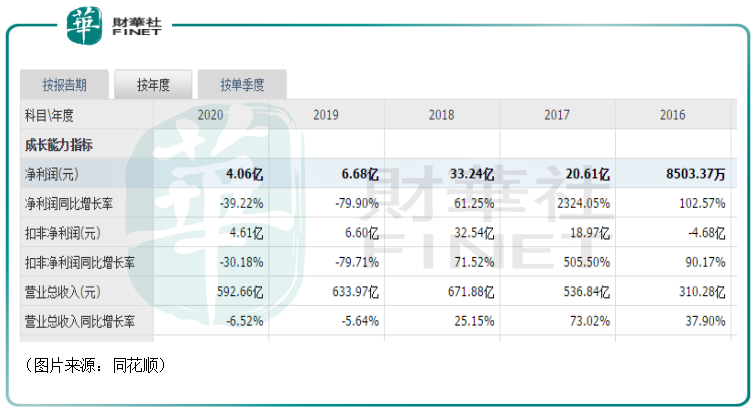

而之所以相較全年業績大增,大家更關注第四季度虧損的原因在於包鋼股份歷史上的業績波動非常大,2015年該公司巨虧33.06億元,隨後盈利情況逐漸回暖,在2018年時恢復到了33.24億元,但是在2019年、2020年卻又接連遭遇大幅下滑。

因此,有不少投資者比較擔心包鋼股份鋼鐵業務接下來有可能會繼續下滑。

稀土資產或是未來?

其實,從長期來看,該公司的鋼鐵主業還是以穩為主。

根據冶金工業規劃院和國家統計局的數據,2020年鋼材消費量前四的行業分别為房地產行業、基建行業、機械行業和汽車行業,鋼材消費佔比分别為39%、15%、15%和5%。

這里面佔比近4成的房地產行業在「房住不炒」的大背景下,基本不會出現爆發式的增長,或許最好的情況也不過是有所回暖。

汽車行業分支中的新能源汽車這兩年倒是發展得如火如荼,但畢竟消費鋼材的量有限,佔比並不高。

相比之下,包鋼股份的稀土業務或許才是更有想象力的那一塊。

稀土在工業中使用量少,但是卻能與其他材料組成性能各異的多種新型材料,從而起到大幅提高其他產品性能、改進產品結構、提高產品科技含量的重要作用,有「工業味精」之稱。

眾所周知,中國是世界上稀土資源最豐富的國家,產量也是第一。

根據美國地質調查局(USGS)發佈的數據,2020年全球稀土礦儲量為1.2億噸,中國稀土礦儲量為4400萬噸,佔全球儲量的36.67%;2020年全球稀土礦產量(折REO)24萬噸,中國為14萬噸,佔全球產量的58.33%。

而根據《中國的稀土狀況與政策》白皮書,國内稀土資源分佈呈現「北輕南重」的特點,輕稀土礦主要分佈在内蒙古和四川,離子型中重稀土礦主要分佈在南方七省。内蒙古地區的稀土主要賦存於包頭白雲鄂博礦礦石之中,稀土儲量佔據全國總儲量的83%。

具體到包鋼股份,該公司於2015年收購了集團的尾礦庫資產,2016年隨即開展稀土精礦業務。2017年公司銷售稀土精礦17萬噸,淨利潤13.36億元,2018年銷量27.2萬噸,淨利潤21.09億元,2019年稀土精礦交易量16.31萬噸,2020年稀土精礦交易量為11.99萬噸。

包鋼股份的稀土精礦產量超過了全國產量50%,是全球最大的稀土上遊資源供應商。

值得注意的是,稀土行業近年來非常受重視,也迎來了許多變革。

在國家政策層面,組建六大稀土集團,實行生產總量控制,這也有利於擡升稀土的售價。

北方稀土是稀土冶煉分離及深加工企業,包鋼股份則是其上遊供應商,兩者還同是包鋼集團旗下的子公司。

據悉,該公司與北方稀土自2017年起進行稀土精礦採購日常關聯交易,並簽訂《稀土精礦供應合同》。

據東北證券稱,包鋼股份和北方稀土約定根據市場情況每季度調整一次稀土精礦價格,但是實際上每年根據上年情況調整一次,所以該公司稀土業務業績反應要滞後一年。

而在2021年镨钕氧化物和碳酸稀土大幅上漲,預計2022年包鋼股份和北方稀土的稀土精礦關聯交易價格將會有較大幅度的變動,2022年公司稀土業務淨利潤將會大幅增加。

就在1月8日,包鋼股份還公佈了與北方稀土續簽稀土精礦關聯交易協議的公告。

公告顯示,近期稀土市場產品價格有較大幅度上漲,按照包鋼股份與北方稀土約定的稀土精礦定價機制,經與北方稀土協商,決定上調稀土精礦銷售價格。在綜合考慮碳酸稀土市場價格,扣除碳酸稀土製造費用及行業平均利潤,同時考慮加工收率及稀土精礦品質要求等因素基礎上,擬自2022年1月1日起雙方稀土精礦交易價格調整為不含稅26887.20元/噸(幹量,REO=51%),REO每增減1%,不含稅價格增減527.2元/噸(幹量),稀土精礦2022年交易總量不超過23萬噸(幹量,REO=50%),並將根據上述調整事項與北方稀土續簽《稀土精礦供應合同》。

2021年,包鋼股份與北方稀土簽訂的《稀土精礦供應合同》顯示,確定稀土精礦交易價格為不含稅16269元/噸。

對於上述數據不難發現,2022年,包鋼股份所供應的稀土精礦每噸價格上漲10618.2元,漲幅超過65%。

結語

綜合來看,雖然鋼鐵業務是包鋼股份的兩大主業之一,但是這部分業務的想象空間有限,反而是稀土業務有望成為該公司未來業績的爆發點。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享