近期大盘萧条的情况下,题材股吸金效应却夺人眼球!

自2021年11月15以来,九安医疗不断涨停,股价刷新历史新高,2个月内,录得26个涨停板。公司股价从6.8元/股一路暴涨至68.44元/股,妥妥的10倍股!

捷报频传,海外屡获大单

九安医疗之所以如此疯狂,源于公司利好不断。

先是11月8日,九安医疗发布公告,称其位于美国的子公司iHealth的产品“新型冠状病毒抗原家用自测OTC试剂盒”获得了FDA(美国食品药品监督管理局)的应急使用授权,需求者购买无需处方,通过美国的电商、药店、商超等渠道进行销售。

iHealth美国销售的试剂盒主要用于体外快速、定性检测人体前鼻拭子样本中的病毒,可由个人自行采集操作,15分钟出结果。获得授权便意味着产品能在美国和认可美国应急使用授权的国家和地区销售。

真正点燃二级市场热情的,是公司在互动平台上的回答:该试剂盒在美国热销;目前月产能为1亿人份,预计到2022年初能增至2亿人份。

产能如此之高,大超市场预期。不管能否落地,A股市场通常是连续涨停,先干为敬。

而昨天的1月12日,九安医疗再公告,公司美国子公司收到的纽约州和马萨诸塞州发来的下述就iHealth新冠抗原家用自测OTC试剂盒的订单,生效时间为收到订单当日(当地时间)。纽约州订单金额为6531万美元(含运费),约合人民币4.16亿元;马萨诸塞州订单金额为1.48亿美元(含运费),约合人民币9.44亿元。

另外,与美国纽约州卫生部签署的iHealth试剂盒销售合同由双方于当地时间1月10日生效,合同价税合计金额为1.2亿美元(含运费),约合人民币7.64亿元。

也就是说,短短1个多月的时间,九安医疗的美国子公司先后收到订单,已确认订单金额约21.24亿元,而2020年该公司营业收入是20.08亿元。

九安医疗订单大增的背景,是全球最新单周新增确诊超千万例,创疫情以来新高。在 Omicron 全球流行的影响下,海外对新冠病毒的测试需求急剧上升,试剂盒的供应紧张,为市场带来巨大的增量。

安信证券指出,随着拥有大量突变且可能更具传染性和危害性的Omicron在南非被发现、美国进一步推广家庭自检产品以及明年1月份即将到来的春季学期,都将持续刺激新冠检测需求。基于对未来行业趋势的判断,估计2022年欧洲与美国合计新冠检测市场规模有望达到33.91亿美元,折合人民币约220亿元。

深交所关注函不断

暴涨后,九安医疗成为了监管部门重点关注的对象。公司分别于去年11月23日、12月14日、12月24日、2022年1月12日遭监管层连续出具关注函或监管函。

然而,公司的股价是越关注,涨的越高。

一方面,引发关注的是公司的产能。简单计算下来,若产能全部被消化,单月收入约为7亿美元-14亿美元,也就是44亿人民币-89亿人民币。这也是九安医疗“母凭子贵”,股价暴涨的原因。

但事实是,产能仅指生产能力,是公司根据其设备、劳动力资源做的一个测算。九安医疗自己也表示,无法由此推断实际产量,更无法推断出实际销量,“产量、销量、订单等相关数据涉及公司财务信息”,不便披露。

但可以肯定的是,产能不代表销量,更无法代表营业收入。更何况,海外新冠家庭自测市场竞争激烈。除九安医疗外,热景生物、基蛋生物、安旭生物、明德生物、东方生物等均有相关产品进入该市场。九安医疗也透露,截至2021年11月6日美国FDA公示的获得应急使用授权的公司有9家。

另一方面,九安医疗就曾表示其产品可用于检测Omicron,但事实究竟如何?

1月7日,九安医疗发布《关于子公司收到iHealth新冠抗原家用自测OTC试剂盒针对Omiron变异病毒测试性能实验报告的公告》。公告显示,iHealth新冠抗原家用自测OTC试剂盒(以下简称“iHealth试剂盒”)在实验中100%的检测出了最大CT值为21.59(n=5)的Omicron活性病毒样本。当日,公司股价上涨6.05%。

然而公司发布的信息,和其英文原版文件之间,存在着一些差异。

对此,深交所问询函提到,要求说明公司《公告》仅披露CT值小于或等于21.59的四个样本的测试结果而未披露CT值大于21.59的七个样本的测试结果的原因,是否存在以部分样本阳性检出率来混淆全部样本阳性检出率误导投资者的情形,前述公告对实验报告检测结果的披露是否完整,是否存在选择性披露部分信息以炒作股价的情形,并说明理由。

截至发稿,公司表示,公告的披露是根据深交所规则标准执行,不存在选择性问题。

概念不少,然而业绩平平

九安医疗2010年上市,目前业务范围涵盖了家用医疗器械、智能IOT及消费产品和互联网医疗领域。其中,家用医疗器械就是指电子血压计、血糖仪和体温计等,有“九安”和“iHealth”两大品牌。

公司涉及的概念一直不少,曾经因为“移动互联网”“可穿戴设备”股价暴涨,一如目前的新冠检测题材。

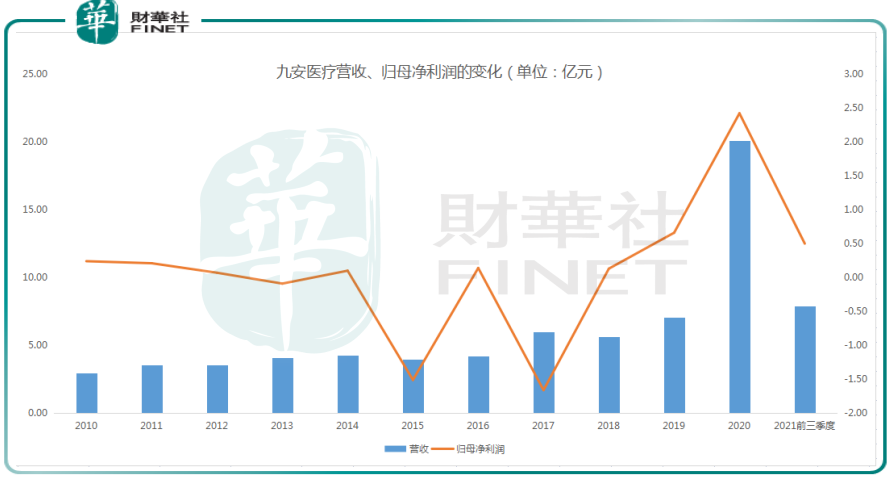

不过公司近些年营收比较平淡,据Wind数据,公司2010年-2019年的营收从2.99亿元,增长到了7.06亿元,年均营收为4.5亿元。营收增长比较疲软。

九安医疗归母净利润2010年-2019年可谓是“跌宕起伏”,累计归母净利润为-1.71亿元,也就是说,在发生疫情之前,九安医疗上市的10年间,不仅不赚钱,反而倒贴。

直到2020年,因疫情导致公司的额温计等防疫相关产品销量大幅上升,带动业绩,营收20.08亿元,同比增幅184.36%。

然而,随着2021年疫情好转,公司生产的抗疫物资等在海内外销售量减少,公司前三季度营收再次下滑。

2021年前三季度,九安医疗实现营业收入同比跌50.82%至7.9亿元,同期实现归母净利润同比跌86.19%至5012.8万元,扣非后归母净利润亏损2477.5万元,同比由盈转亏。

亏损似乎是九安医疗的“常客”,刚盈利,第二年就会亏损,并且亏损金额远比赚得多,这种状态进行了多年,直到近两年的新冠疫情的影响,业绩表现才算有一些好转。

结语——

九安医疗因为10倍涨幅,是当之无愧的“妖王”,虽然公司基本面亮点不算多,但是此次海外疫情影响下,毕竟“一盒难求”,公司频获大单,直接受益于医疗检测市场的增长。

不过太依赖疫情,公司的内生性增长似乎不佳。公司亦表示,目前股价处于历史高位,不排除未来有回落的风险。

值得一提的是,1月4日,九安医疗发布股票期权激励计划相关公告,向353名激励对象授予737万份股票期权,行权价仅为6.49元/股,可谓是“白菜价”,引发舆论热议。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享