論特種電纜領域誰最會抓「熱度」,非尚緯股份(603333.SH)莫屬。

在直播行業火爆的2020年,尚緯股份宣佈擬收購羅永浩直播公司,進軍直播行業。受此消息刺激,彼時股價連續收獲三個漲停板,成為特種電纜板塊中「最靓的仔」。

然而,好景不長。短短兩個月不到,尚緯股份宣佈終止收購羅永浩直播公司。此消息一出尚緯股份股吧炸開了鍋,謾罵聲一片。隨後尚緯股價持續下跌,創出近兩年新低。

到了2021年,尚緯股份抓住了在業績預增、特高壓及國資入股概念和題材的熱點,股價開始持續反彈。

到了2022年,尚緯股份看中了如火如荼的新能源產業。2022年1月16日,尚緯股份宣佈與海螺創業(00586.HK)簽署投資協議,擬進軍動力儲能電池負極材料領域,一體化項目建設投資總額達80億元。

有意思的是,此消息一出,尚緯股份股價並沒有迎來想象中的大漲或漲停,17日開盤不久後,直接被巨量砸跌停。2022年1月17日收盤,尚緯股份每股股價為12.25元,較上一交易日跌幅為9.99%,成交量創年内新高。

80億大項目背後:尚緯股份「三無」跨界

實際上,在尚緯股份未發佈進軍動力儲能電池負極材料領域之前,即1月14日(週五),股價在未有任何利好消息面的情況下,全天大漲8.79%,創新2015年股災以來的新高。當日已有很多投資者在猜測是否有重大利好消息要公佈。其中,不少投資者冒險追高買入,坐等消息發酵。

正如部分投資者猜測的一樣,週末(1月16)尚緯股份就發佈了進軍動力儲能電池負極材料領域80億元投資者項目。

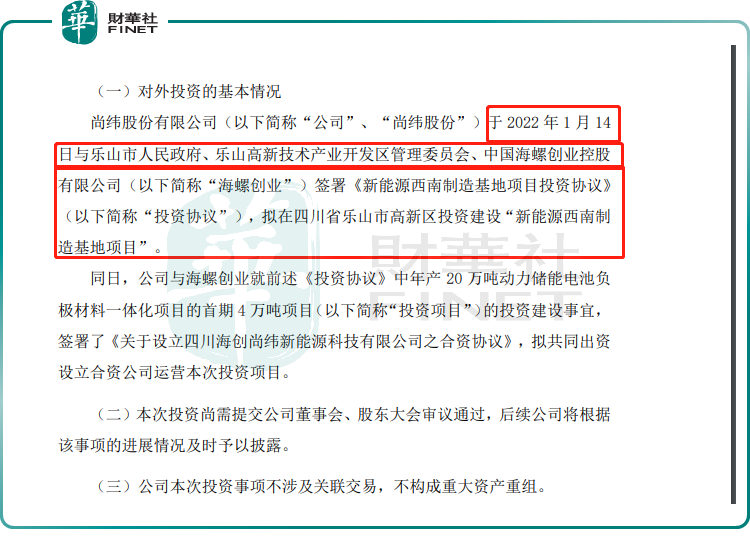

據公告顯示,尚緯股份於1月14日與樂山市政府、海螺創業等簽署投資協議,擬在四川省樂山市高新區投資建設「新能源西南製造基地項目」。同日,尚緯股份與海螺創業還就前述投資協議中,年產20萬噸動力儲能電池負極材料一體化項目的首期4萬噸項目的投資建設事宜簽署合資協議,擬共同出資設立合資公司——四川海創尚緯,運營本次投資項目。

尚緯股份還稱,年產20萬噸動力儲能電池負極材料一體化項目建設投資總額80億元,分期實施。其中,首期投資額為16億元,計劃於2022年4月開工建設,建設期18個月,項目總體規劃產能為20萬噸,首期項目先行建設4萬噸,後期項目是否實施及何時實施將根據經濟環境、行業政策、市場需求變化、經營管理等因素確定。

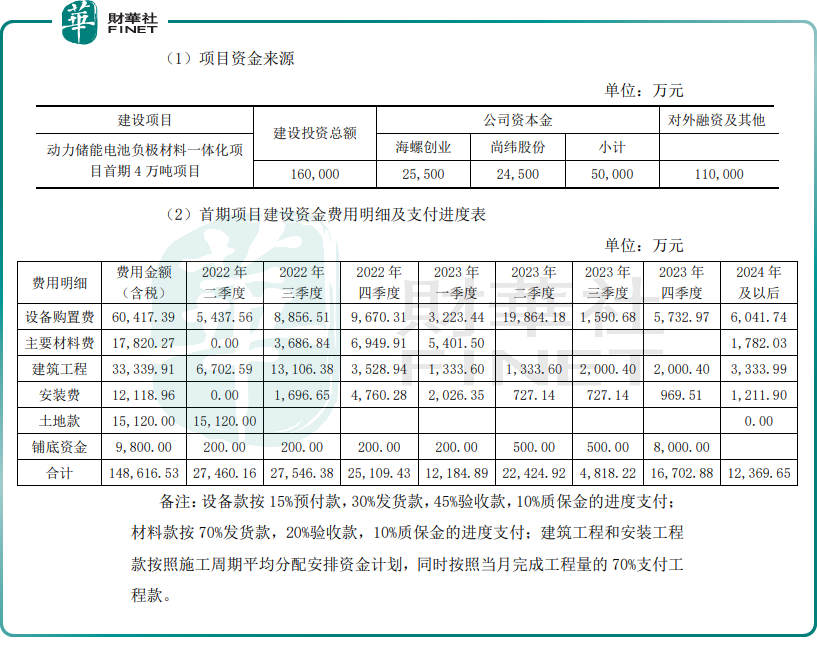

下圖為:尚緯股份動力儲能電池負極材料一體化項目建設資金明細表。

值得注意的是,「14日」也就是股價大漲的當天。如此看來,股價大漲與該項目都是發生在同一時間點上,難免不讓人聯想股價異動與該項目投資簽署或存在某種聯係。

只不過,出乎14日追高買入投資者意料之外的是,此次重大投資項目,並未給尚緯股份股價帶來任何利好消息刺激,股價一度出現跌停。這番走勢,讓不少投資者一臉疑惑,不知發生什麽事。也有不少投資者認為則是利好出儘是利空,結局是跌停。

不管股價跌停是出去何因,但從企業進軍動力儲能電池負極材料領域的技術儲備來看,尚緯股份是個「三無」代表,即沒技術、沒人才、沒經驗。

據了解,目前尚緯股份未涉及動力儲能電池負極材料領域,暫無該領域技術、人才儲備。

對此,尚緯股份在公告中稱,本次投資項目由合作方及其相關方提供專業技術和人才保障。

這是否意味著,海螺創業等合作方負責出資加輸送人才及技術,而尚緯股份這邊僅負責籌資出錢搞項目。如此看來,此次合作對於尚緯股份來講,似乎是一門「穩賺不賠」的買賣呢!

但是,從合作經營管理角度來看,項目合作雙方應該本著互利共赢的原則進行,雙方不僅要出資出力,還有在技術及管理上,互相下功夫才行。不然,單靠一方出資又出力,項目推進程度及效果能否順利實施,以及向展望預期的方向發展是存在不確定性風險的。

從客觀的角度來看,80億項目,對於尚緯股份長遠發展來看,即有看點,也有風險點。可以說,沒技術、沒人才、沒經驗支持的尚緯股份,倘若合資參與的新能源項目順利推進及按照預期的業績展望推進,顯然對於公司長遠多元化發展或戰略性投資收入方面是重大利好。

但是,從人才及技術風險角度來看,過度依賴合作方的技術及人才輸出,對項目順利實施存在不確定風險。此外,由於尚緯股份在該領域未有相關經驗,合營公司後續的產能、投產等方面的管理,亦會對尚緯股份管理能力提出更高的要求。

頻繁謀跨界,窮途末路?

話說回來,折戟直播行業之後,尚緯股份又急匆匆向新能源跑去。那麽,尚緯股份迷戀「跨界」背後有何難言之隱呢?

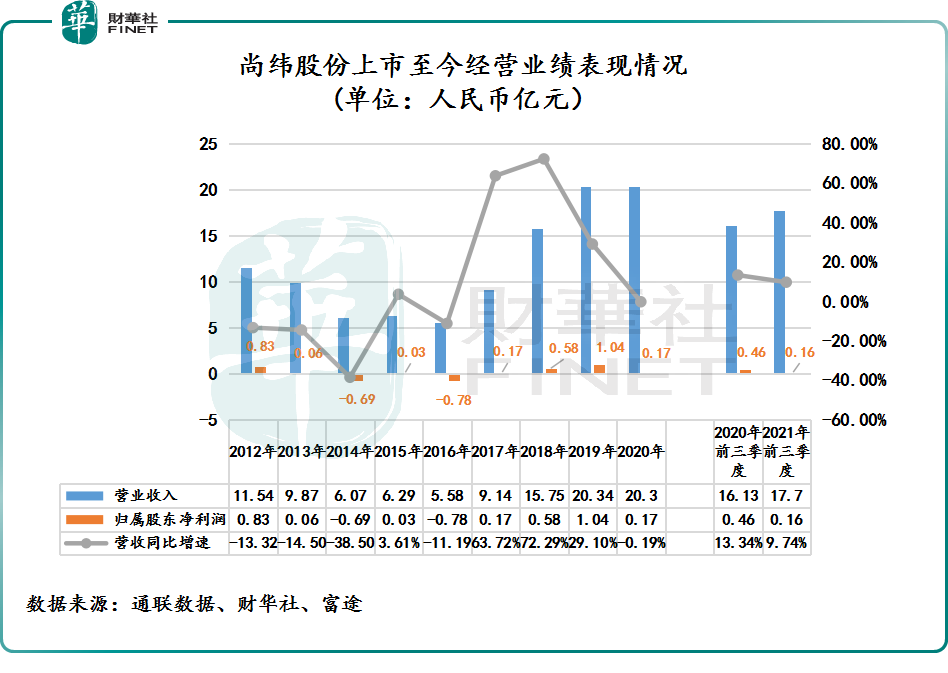

從2018年更名尚緯股份之後,「改名換運」基本與尚緯股份無緣,營收規模自2019年以來,一直在20億元附近徘徊,歸屬股東淨利潤更是一年不如一年。

營收增速放緩及淨利潤持續下行背後,是尚緯股份正面臨「主營業務盈利下滑,多元業務發展遲遲無法落地」的發展困境。

具體而言,一直以來,尚緯股份依託先進的技術、豐富的經驗及高品質等優勢,在核電、風能、橡膠電纜等特種電纜領域建立諸多領先優勢,特種電纜業務始終保持穩健增長態勢。以新冠疫情爆發的2020年為例,尚緯股份特種電纜業務還能實現4.92%的正增長。

過去三年,來自電纜相關的業務一直佔據尚緯股份九成以上的營業收入。如下圖主營業務收入情況所示:

然而,過度依賴電纜業務的尚緯股份,卻受困於行業成本及差異化之爭。尤其是成本方面,近些年上遊原材料價格攀升、運輸成本上漲以及行業競爭加劇加大,導致尚緯股份特種電纜業務毛利率持續下滑。

以銅價為例,在過去的2021年,銅價一度創出近十年來的新高,最高突破了78000元/噸。銅價的大幅上升背景之下,電纜企業成本壓力傳導又不順暢,進而電纜行業毛利率承壓下行。

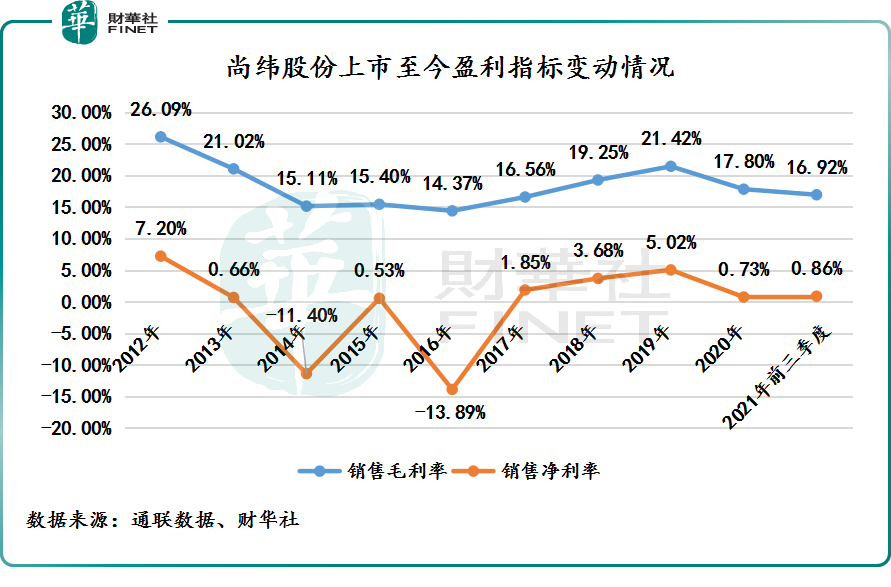

在此背景之下,2021年前三季度,尚緯股份毛利率已經跌至2018年更名以來的底位。截至2021年前三季度,尚緯股份毛利率為16.92%,同比下滑1.89個百分點。

與此同時,受應收賬款帶來的信用減值增加影響,尚緯股份歸屬股東淨利潤同比下滑66.21%,至0.16億元,淨利率為0.86%,同比下滑1.92個百分點,處於近5年底部位置。

隨著應收賬款風險增加和盈利能力持續下行,尚緯股份造血能力下滑較為嚴重。2021年前三季度,尚緯股份經營現金流淨額為淨流出3.43億元,而2020年同期則淨流入1.91億元。截至2021年前三季度,尚緯股份現金及現金等價物餘額僅有1.59億元,同比下滑13.46%。

在造血能力不足的情況下,尚緯股份頻繁加大借債步伐。截至2021年前三季度,尚緯股份短期借款為8.46億元,較2020年底的7.08億元增長了19.5%。

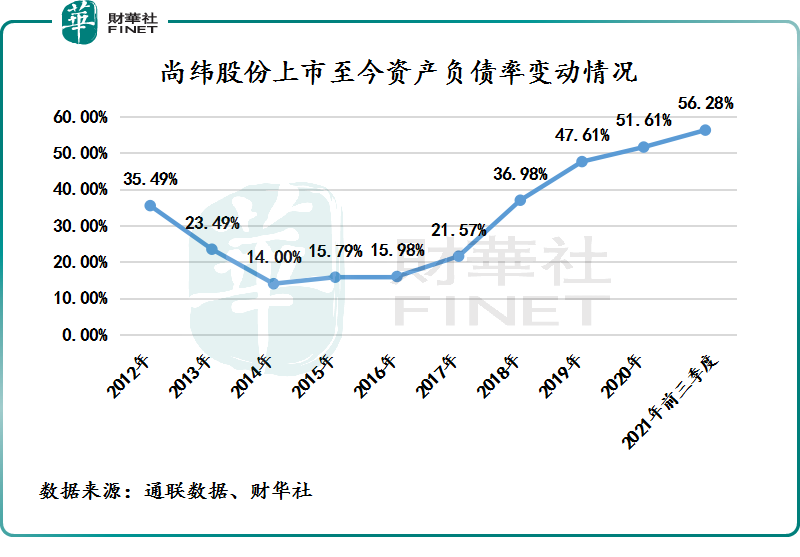

資產負債率方面,隨著借貸的增加,尚緯股份資產負債率創出歷史新高。截至2021年前三季度,尚緯股份資產負債率為56.28%,同比上升4.36個百分點,創上市以來的新高。

誠然,隨著上遊原材料較高持續攀升,不僅讓尚緯股份面臨著巨大的成本壓力,以及凸顯出公司過度依賴單一業務的風險。在此背景之下,包括尚緯股份在内受困於成本及差異化競爭的中遊製造商,急切尋求多元化發展或尋找其他收入來源,就成為企業重要的「解困」之法。只不過,尚緯股份選擇走一條不確定性風險更高的「跨界」發展道路。

跨界發展本不易,切莫盲動,量力而行。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享