為順應新能源電池材料市場的快速發展,2021年以來,鋰電銅箔頭部供應商諾德股份(600110.SH)加速擴產。近期,這位鋰電銅箔龍頭又有大動作了!

2022年1月16日,諾德股份發佈公告稱,公司擬在湖北省黃石市投資建設10萬噸銅箔材料新生產基地,項目注冊資本為35億元。一、二期全部建成達產後,可年產10萬噸高端鋰電銅箔及5G高頻高速電路板用標準銅箔項目、20萬噸銅基材料。

2022年1月17日,諾德股份小幅高開3.48%,收盤價為15.47元/股,目前市值為216.2億元。

01再擴10萬噸高端鋰電銅箔

公告顯示,上述項目分兩期建設,即高端鋰電銅箔及5G高頻高速電路板用標準銅箔項目、銅基材料項目。其中,一期擬建設5萬噸高端鋰電銅箔及5G高頻高速電路板用標準銅箔(考慮兼具柔性切換產能)、10萬噸銅基材料生產線,一期計劃2022年4月前開工建設,預計於2023年6月前投產;二期將根據市場供需情況及時開工建設。

諾德股份稱,此舉符合國家大力發展清潔能源,加快新能源推廣應用的宏觀產業政策,有利於進一步擴大公司產能,降低產品成本,提升產業競爭力,不斷提高公司收益水平。項目建成後,公司經營業績將實現有效增長,市場規模和持續盈利能力將進一步提升。

截至2021年9月30日,諾德股份的流動資產和流動負債分别為43.52億元和29.48億元,而公司貨幣資金和短期借款分别為18.32億元和15.64億元。

在公告中諾德股份還對投資風險進行了分析。本次投資資金來源為自有資金及自籌資金。若未來公司通過銀行貸款等方式籌措項目建設所需資金,可能導致財務費用增加。

02高端銅箔供給吃緊,企業擴產提速

銅箔是鋰電池負極材料的生產輔料之一。在新能源汽車和儲能產業強勁需求拉動下,2021年以來,鋰電銅箔成為又一「搶手貨」,市場供不應求。

隨著鋰電銅箔輕薄化趨勢的快速發展,鋰電銅箔行業存在兩極分化的情況。隨著6μm及以下極薄銅箔產品滲透率的提升,該市場將產生供給缺口;而6μm以上鋰電池銅箔市場出現產能過剩。目前6μm 銅箔已逐漸成為主流品種,4.5μm銅箔也逐漸起量。

華創證券測算,2021年-2023年全球鋰電銅箔總產量分别為36.8萬噸、49.7萬噸、65.9萬噸,總需求量分别為34.6萬噸、49.2萬噸、67.3萬噸。該機構指出,2021年開始全球鋰電銅箔供需進入緊平衡狀態,其中6μm及以下的產品更為緊缺。

而諾德股份正是全國4μm銅箔規模化量產的少數企業之一,且是全球唯一一個實現3.5微米銅箔研發成功的企業,國内市場佔有率已連續多年蟬聯全國第一。

資料顯示,為穩固龍頭老大的位置,近兩年,諾德股份積極把握新能源車市場發展機遇,擴產動作頻頻。

2021年6月份,諾德股份發佈定增方案,擬募資不超過22.88億元投向青海1.5萬噸三期項目及惠州1.2萬噸三期項目。

當前,公司現有產能4.3 萬噸/年,若按照規劃,2.7萬噸在建產能已在2021年年底建設完成,預計2022年第二季度正式投產。此外公司青海籌建1.5萬噸/年產能,全部達產後,諾德股份將形成8.5萬噸鋰電銅箔的年產能。

無獨有偶,另一行業巨頭嘉元科技也多次發佈擴產公告。據透露,2021年11月,該公司宣佈增募資不超過49億元用於4.6萬噸高性能鋰電銅箔生產線;同月,公司又計劃在廣東省梅縣投建年產5萬噸高端銅箔建設項目;同年12月份,又宣佈與寧德時代共同設立合資公司,建設年產10萬噸高性能銅箔項目。

除了行業龍頭持續加大擴產,江西銅業、白銀有色、海亮股份等銅業巨頭也接連宣佈將業務延伸至下遊鋰電銅箔,銅箔行業的擴產之風愈演愈烈。

據中銀證券測算,考慮到上遊重要生產商產量有限和行業整體擴產進度,高性能鋰電銅箔供需失衡將至少持續到2023年。

03訂單火爆+加工費漲價,業績可期?

2021年以來,以諾德股份為代表的鋰電銅箔廠商多處於滿產滿銷狀態。2021年前三季度,諾德股份累計出貨近2.7萬噸,全年出貨預計3.6-4 萬噸左右,同比增長80%。

據悉,鋰電銅箔生產企業主要採取「銅價+加工費」的形式對下遊鋰電池廠商報價,由於鋰電銅箔環節供給緊張導致加工費持續上漲。

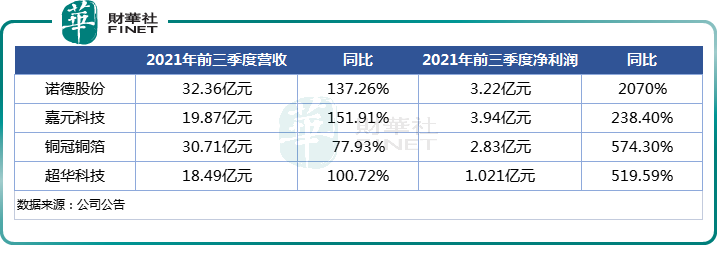

訂單火爆、加工費漲價,鋰電銅箔行業火熱的行情,為鋰電銅箔廠商的業績提供了強力支撐。如下圖:

財報顯示,諾德股份2021年前三季度實現營收32.36億元,同比增長137.26%,歸母淨利3.22億元,去年同期虧損1632萬元,同比增長20.7倍,實現大幅扭虧。其中第三季度實現營收12.28億元,同比增長114.87%,歸母淨利潤達1.21億元,同比增長超86倍之多。

作為寧德時代、比亞迪等企業鋰電銅箔的核心供應商,嘉元科技同樣迎來業績大漲。2021年前三季度營收同比增長151.91%至19.87億元,淨利潤同比增長238.38%至3.94億元。

另外,據銅冠銅箔初步預計,其2021年全年將實現收入39.6億元,同比增長61.17%;淨利潤3.5億元,同比增長387.26%。

中信證券預計,鋰電銅箔的產能躍升將在2023年出現,這將導致行業的競爭要素從過去的設備和資金瓶頸轉向:1)客戶渠道,2)供應鏈管理;3)產品持續叠代能力。同時高性能電子電路銅箔成為市場的下一個風口,率先發力相關領域的公司有望擴大與同行業企業的盈利差距。

結語

綜上,就行業發展現狀而言,鋰電池銅箔市場,6μm及以下鋰電池銅箔會成為主流企業佈局重心,而該市場或將成為影響未來我國鋰電池銅箔行業競爭格局的勝負手。

東吳證券認為,考慮到諾德股份是全國4μm銅箔規模化量產的少數企業之一,同時其客戶覆蓋寧德時代、比亞迪、億緯鋰能、中航鋰電以及特斯拉等全球頭部動力電池企業。隨著公司產能加速釋放,其業績天花板或有望進一步打開。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享