與騰訊(00700.HK)即將一别兩寬的京東集團-SW(09618.HK, JD.US),收拾心情重新上路。

1月19日早上,京東與一站式電商SaaS平台Shopify(SHOP.US)聯合宣佈展開戰略合作。

簡單來說,京東將為Shopify上的國際商家和新興品牌開辟跨境電商入駐綠色通道,讓中國消費者能夠更方便、更放心地「海淘」。

另一方面,京東表示,將助力中國商家一站式出海,通過Shopify建立面向全球市場的DTC(直接面向消費者)獨立站,為Shopify全球商戶開放基於京東供應鏈網絡的優質商品池。

筆者認為,相對於京東,Shopify對於這段戰略關係更加著緊。

將觸達14億用戶,Shopify的未來不是夢

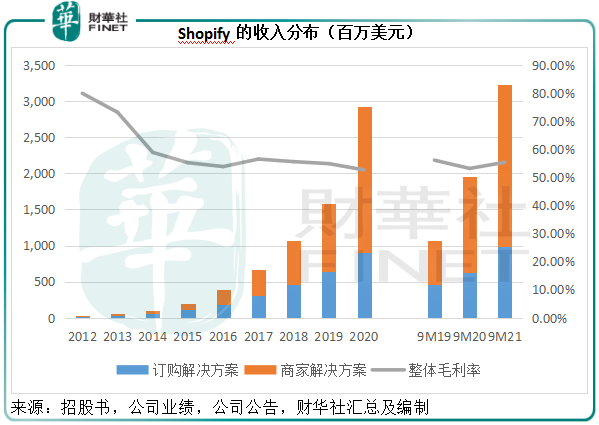

Shopify為商家提供技術架構,以及開店、擴張、營銷和經營管理的工具。其收入主要分為兩大類:訂購式解決方案,以及商家解決方案。

訂購式解決方案的收入主要來自訂購其平台服務的收入,包括平台費,銷售終端(POS)專業版銷售、主題服務銷售、APP和註冊域名銷售等的收入。

商家解決方案收入主要為通過其支付係統進行支付的處理費,以及來自Shopify應用商店、商家融資、消費者分期貸、物流運輸倉儲相關服務、POS硬件和履約解決方案、電子郵箱等服務的收入。

隨著商家規模的擴大,商家解決方案的收入佔比大幅提高,見下圖。

訂購式解決方案的收入中,固定成本比例較大,主要為網寬等費用,隨著收入基數的擴大,其毛利率也會得到改善。2021年前三季,該業務分部的毛利率達到80.95%,也就是說每10元收入就有超過8元毛利。

商家解決方案主要為服務收入,這涉及到服務成本,這些可變的成本佔比較大,因此隨著收入規模的擴大,若服務效率未相應提高,分部毛利率將降低,從而拖累該公司的整體毛利率水平。2021年前三季,該業務的毛利率為44.01%,也就是說,該業務每10元收入,產生的毛利只有4.4元。

從上圖可見,儘管收入規模大幅提高,Shopify的整體毛利率呈斜向下趨勢。

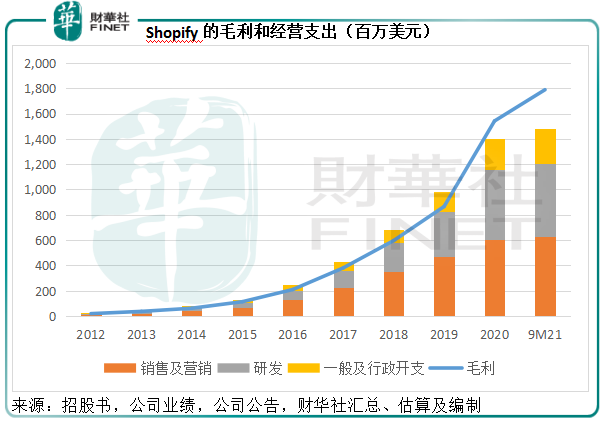

處於拼搏期的Shopify,銷售及營銷開支以及研發支出幾乎耗儘了毛利,見下圖。

Shopify是依靠商家的加入來賺取收入及盈利,與擁有5.5億用戶的京東合作,無疑為Shopify進行了最有效的免費宣傳,經營效率的提升將可抵消毛利率受壓的負面影響,從而有利於整體利潤表現。

此外,中國龐大的消費市場讓商家垂涎。

截至2020年12月末,使用Shopify平台的商家達到174.9萬家,遍佈175個國家,其中北美佔56%(美國佔了50%),歐洲、中東和非洲佔25%(其中英國佔8%),亞太、澳大利亞和中國佔15%(其中澳大利亞佔6%,這或意味著中國商家佔比不到10%),拉美佔了4%。

由此可見,Shopify上的商家主要來自美國、英國和澳大利亞。在這次與京東戰略合作的新聞稿中,Shopify就提到,擁有14億人口的中國擁有全世界最大的電商市場,預計到2025年的產值可達到3.3萬億美元,比美國電商市場高出五倍以上!

這些來自GlobalData和Statista等調研機構的數據作不作得準是另一碼事,從現有數據就可以看出兩個電商市場的差距有多大。

2020年,Shopify的平台總銷貨值(GMV)為1195.77億美元,而京東同期的GMV為2.6萬億元人民幣,約合4113億美元,是Shopify的3.44倍;阿里巴巴(09988.HK, BABA.US)旗下的天貓GMV更達到3.2萬億元人民幣,約合5041億美元,是Shopify的4.22倍。

2021年中國雙11期間,京東的累計下單金額達到3491億元人民幣,而天貓的GMV則達到5403億元人民幣。相較而言,西方購物旺季黑色星期五/網絡星期一期間(Shopify預計在網絡星期一前28日開始,而中國雙11提前11日開始),Shopify的全球銷售額為63億美元,約合400億元人民幣,僅相當於京東雙11下單金額的11.46%。

由此可見,接入京東,將可為Shopify的商家帶來擁有龐大消費力的用戶群體。更為重要的是,京東還將為Shopify提供以下服務:

這些措施都將大大方便海外商家進入中國市場,提升Shopify在商家心中的吸引力。

更為重要的是,京東借助Shopify平台幫助中國商家出海(Shopify在其新聞稿中沒有提到有關内容),也將擴大Shopify的商家基礎,從上文的數據可見,中國商家在Shopify的佔比不足10%。國内針對「平台二選一」的反壟斷監管後,或有越來越多國内品牌在京東開店,意味著Shopify的商戶拓展空間頗為充裕。

由此可見,Shopify是最能從戰略合作得益的一方。

對京東有何好處

相對於自營業務,平台業務在京東業績中的佔比不是太大,而Shopify的強項是平台業務和商戶基礎架構的構建,雙方正好互補。

京東的一大優勢是物流供應鏈,經過十年努力,京東的物流基礎設施在國内已是數一數二,海外拓展無疑為其提供第二條成長道路。

據京東公眾號的數據,京東已經在北美、歐洲、東南亞、中東、澳洲等地運營80個保稅倉和海外倉,京東國際物流通過近千條國際運輸線路打造的國際供應鏈網絡,觸達全球220多個國家,能夠為客戶提供一體化供應鏈解決方案。與Shopify的合作將可讓其海外佈局物儘其用。

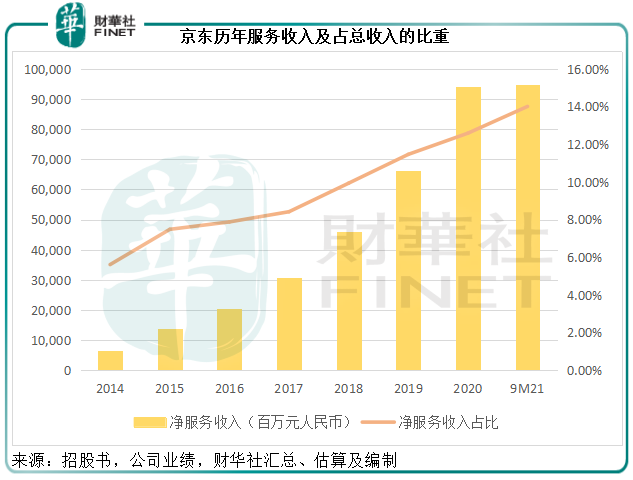

京東與阿里巴巴和拼多多(PDD.US)等平台不同的是,京東更確切的角色是零售商,毛利率偏低的淨產品收入佔了其總收入的80%以上。不過隨著物流鏈的打通、平台服務的升級、海外業務的擴展,尤其與Shopify合作的水到渠成,京東利潤率較高的服務收入佔比有望進一步提高,從而推動整體收益率的改善。

與Shopify的合作,將可運用起京東搭建起來的跨境新基建,接通國内外物流供應鏈,實現規模效應,從助推國内品牌走出去的潮流中分享成果。

同時,便利進口,也有利於京東吸引新用戶和提升用戶留存率,以鞏固其競爭力。

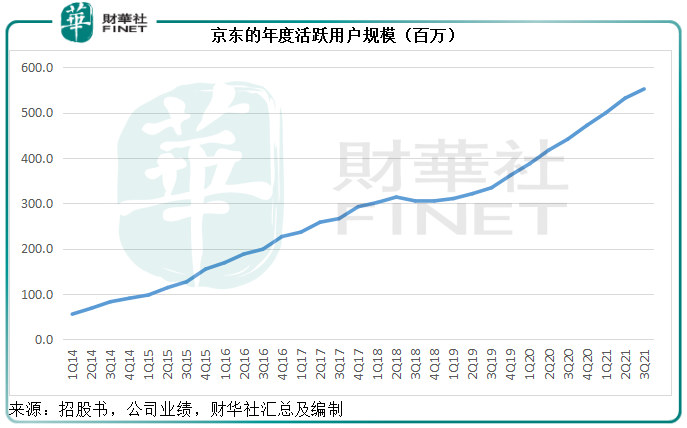

截至2021年9月30日,京東的年度活躍用戶數為5.52億,同比增長25.05%,低於前兩季的29.01%和27.43%;環比則增長3.82%,低於第1季和第2季的按季增幅5.91%和6.42%,可見其用戶增速或已見頂。為應對流量紅利的瓶頸,京東和阿里巴巴均加快拓展下沉市場,成猗角之勢包抄拼多多,與Shopify戰略合作或可成為京東一步活棋,既可通過引入海外品牌提升用戶吸引力,也可助其進一步打開出海之路。

所以,京東與Shopify的聯合,雙方皆可得益,但考慮到當前疫情反復對進出口貿易的影響,正面影響將需要一段較長時間才能顯現。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享