本文为三代半导体专题第九篇,继续写三代半导体中,碳化硅路线的公司。近日有一家重磅公司即将在A股首发上会,就是比亚迪半导体。

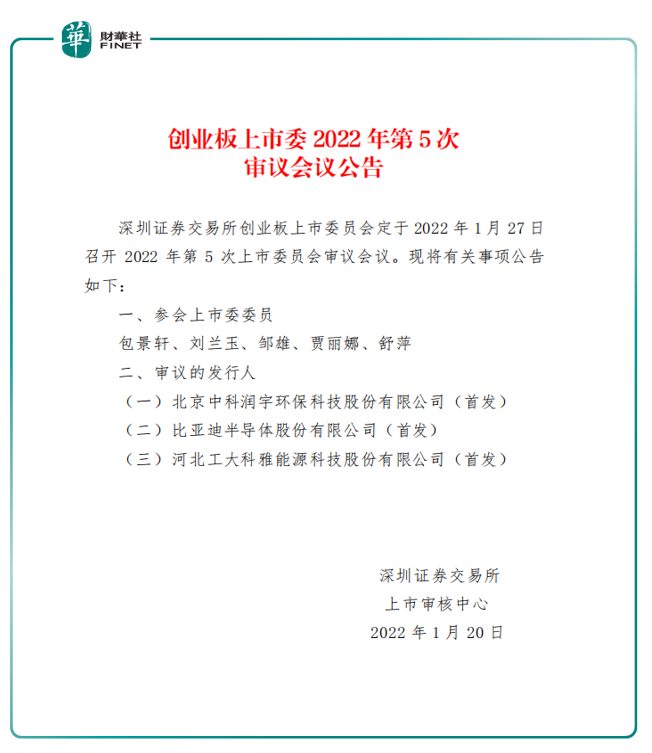

据深交所网站消息,创业板上市委员会定于2022年1月27日召开2022年第5次上市委员会审议会议,届时将审议比亚迪半导体股份有限公司的首发事项。同日,比亚迪半导体也已同步发布该消息的公告。

比亚迪半导体属于比亚迪子公司。2021年5月11日,新能源汽车巨头比亚迪宣布,拟将控股子公司比亚迪半导体分拆至创业板上市。一个半月后,比亚迪半导体IPO材料获得深交所受理,公司于2022年1月14日更新了第二轮问询审核回复材料,公司又于2022年1月20日更新了创业板上市委2022年第5次审议会议公告,表示1月27日上会。

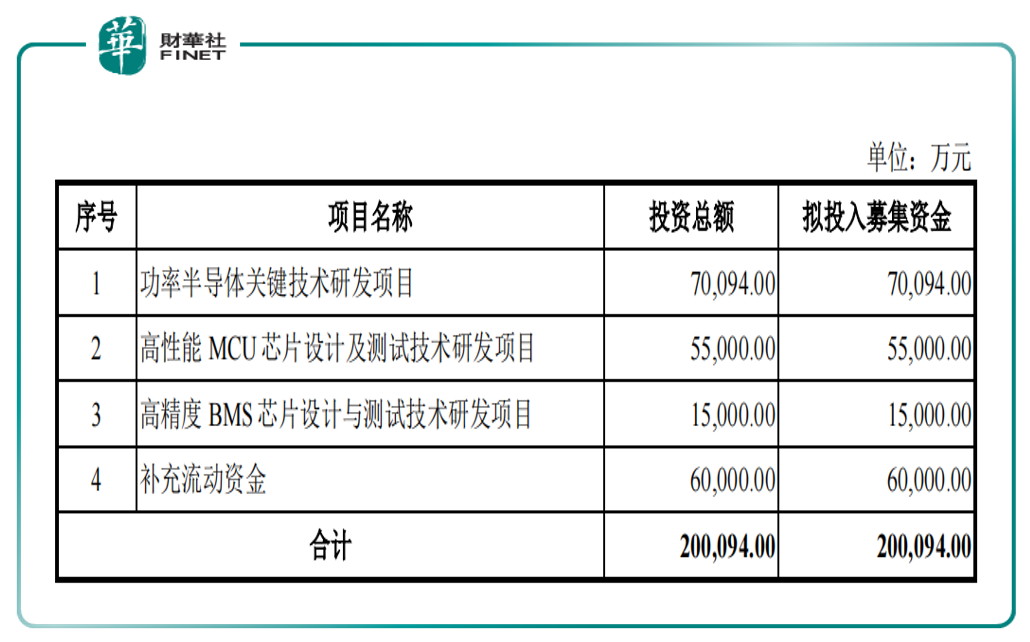

本次发行新股的募集资金扣除发行费用后,将投资于以下项目:

比亚迪半导体认为,本次募集资金运用项目,将紧密围绕主营业务进行,在全球车规级半导体晶圆产能持续供给紧张的情况下,通过自建产线、产能扩张的方式保障晶圆的稳定供应,实现功率半导体和智能控制IC关键生产步骤的自主可控,巩固并提升公司的市场地位和综合竞争力。

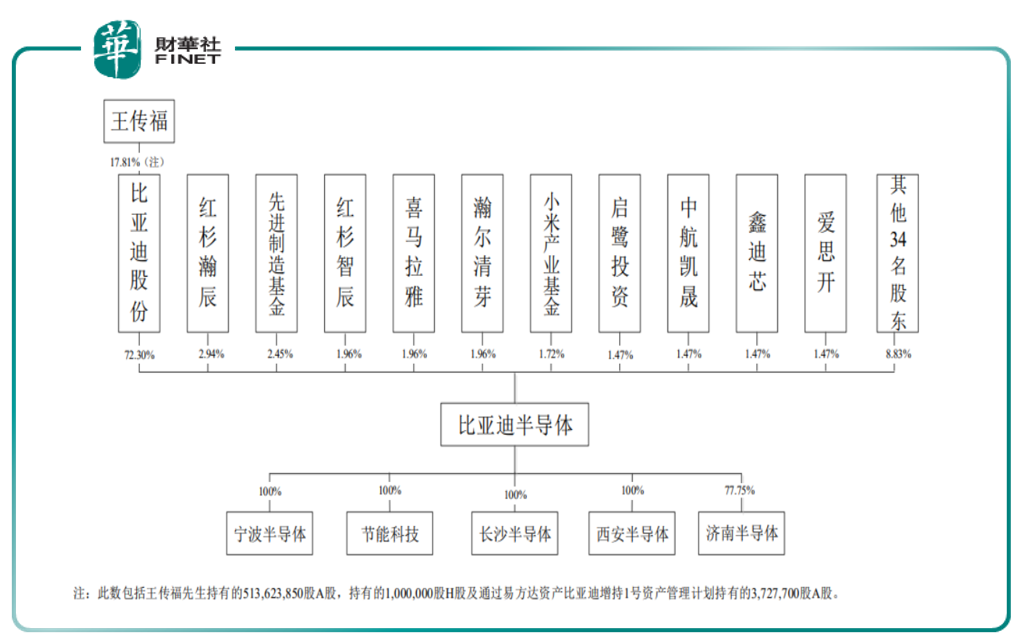

截至招股说明书签署日,比亚迪半导体的股权结构如下:

自成立以来,比亚迪半导体以车规级半导体为核心,同步推动工业、家电、新能源、消费电子等领域的半导体发展。

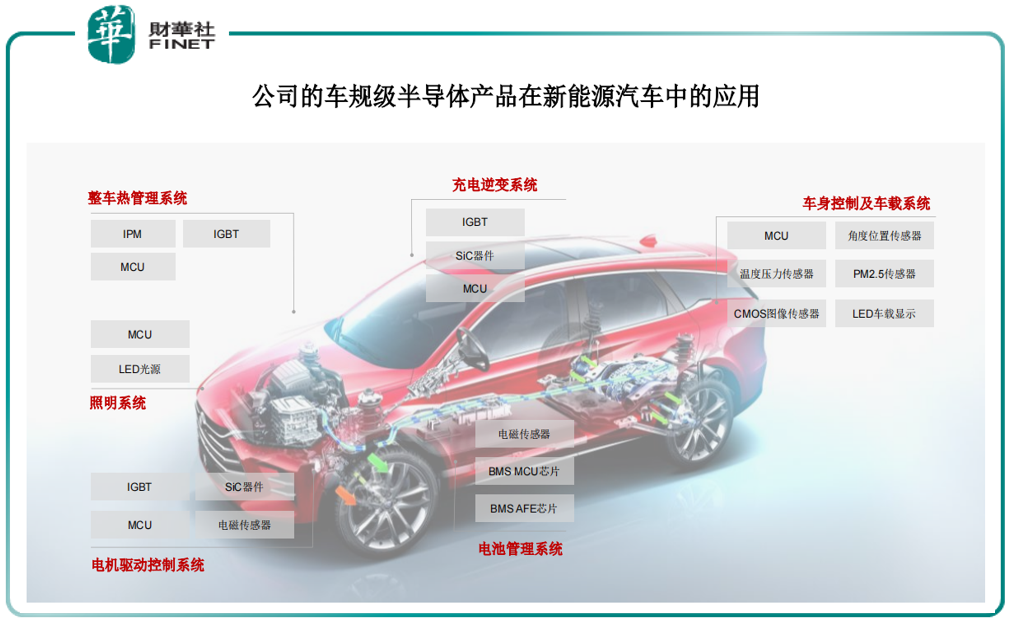

在汽车领域,依托公司在车规级半导体研发应用的深厚积累,比亚迪半导体已量产IGBT、SiC器件、IPM、MCU、CMOS图像传感器、电磁传感器、LED光源及显示等产品,应用于汽车的电机驱动控制系统、整车热管理系统、车身控制系统、电池管理系统、车载影像系统、照明系统等重要领域。

在工业、家电、新能源、消费电子领域,比亚迪半导体已量产IGBT、IPM、MCU、CMOS图像传感器、嵌入式指纹传感器、电磁传感器、电源IC、LED照明及显示等产品,掌握先进的设计技术,产品持续创新升级。

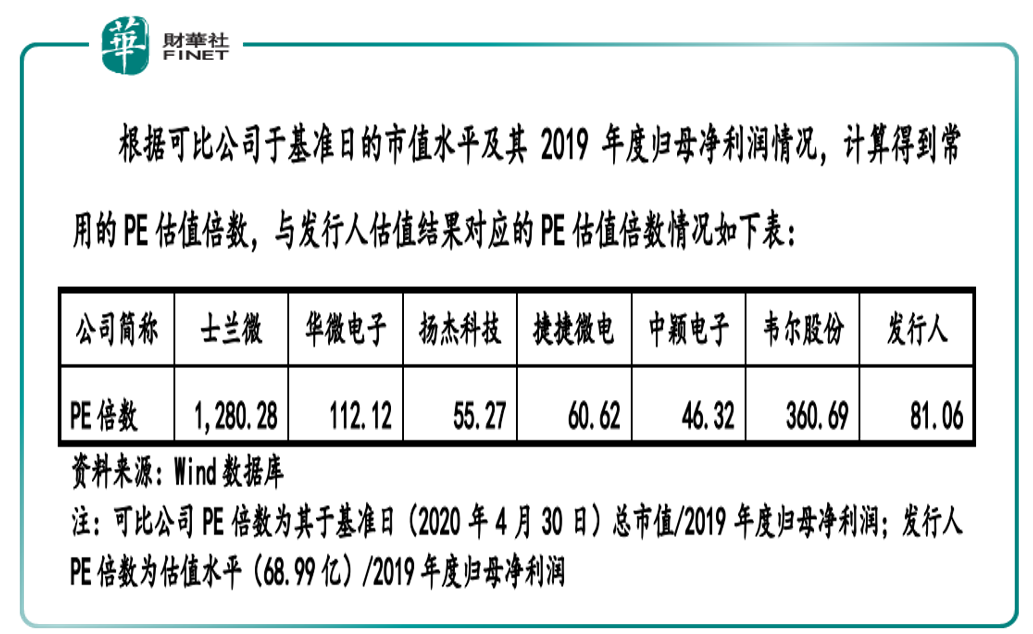

据招股书,与同行业可比公司的估值比较如下:

由上表可知,发行人估值结果对应的PE倍数与可比公司相比,处于相对较高水平,剔除掉PE倍数300以上的士兰微、韦尔股份,剩余四家可比公司PE倍数平均值为68.58,低于发行人PE估值倍数。

公司主营业务可分为功率半导体、智能控制IC、智能传感器、光电半导体、制造与服务五大板块。报告期内,公司主营业务收入及占比情况如下:

车规级半导体

新能源汽车行业的快速发展带来汽车芯片需求显著提升:依据中国汽车工业协会统计,2021年1~11月,新能源汽车产量和销量分别为302.3万辆和299万辆,同比均增长1.7倍。

2021年11月单月新能源汽车销量为45万辆,市场渗透率17.8%,环比10月继续上升。同时中汽协预计,2022年中国汽车总销量为2750万辆,新能源汽车销量为500万辆,渗透率为18.2%。

集微网相关数据显示,目前传统内燃机车辆中,半导体芯片用量约为600~700片/辆,而新能源汽车高达1600片/辆,汽车电动化、智能化、网联化的发展趋势不可逆转,芯片供应链或将开启变革,这是一个有巨大增长潜力的市场:依据Gartner相关数据显示,全球汽车半导体市场规模将从387亿美元增长至826亿美元,行业复合增长为16.4%。

目前车规级半导体里,IGBT、功率半导体、三代半导体(以碳化硅路线为主)非常热门。三代半导体分为碳化硅(SiC)产业链、氮化镓(GaN)产业链。碳化硅主要应用在新能源汽车和工控等领域。笔者在三代半导体专题系列文章中有过多篇论述。

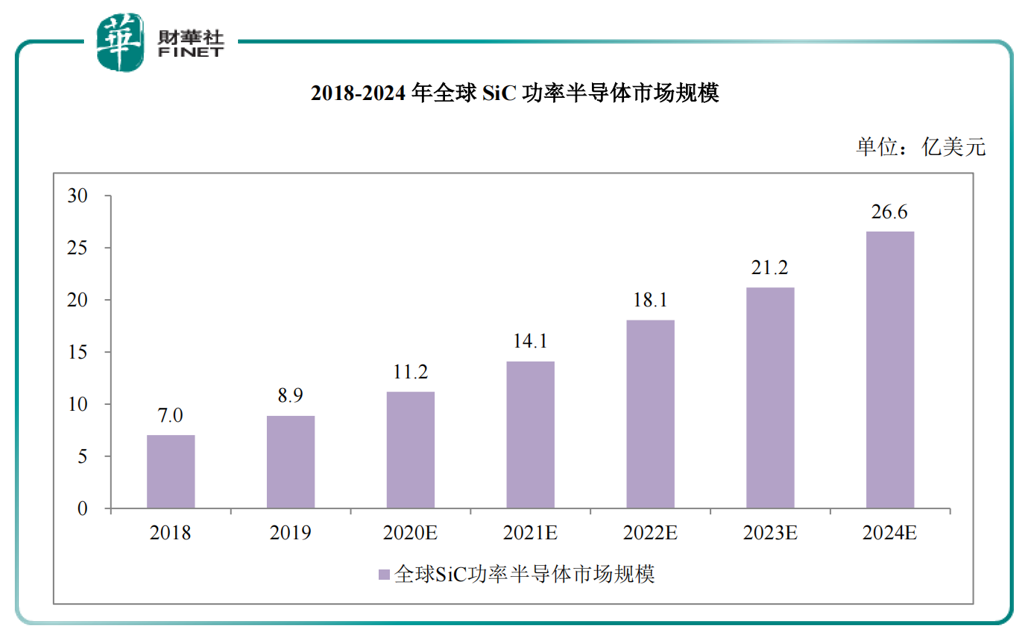

根据Omdia统计,2019年全球SiC功率半导体市场规模为8.9亿美元,受益于新能源汽车及光伏领域需求量的高速增长,预计2024年全球SiC功率半导体市场规模预计将达26.6亿美元,年均复合增长率达到24.5%。

比亚迪半导体是国内为数不多的汽车半导体公司,业务布局全面,拥有巨大业务增长潜力:公司于2005年组建IGBT团队,于2007年组建IGBT模块生产线,于2008年建立6英寸晶圆生产线,形成了技术闭环并保障了产业链的供给安全,多个产品性能指标达到行业领先水平。

在IGBT领域,比亚迪半导体2019、2020连续两年在新能源乘用车电机驱动器厂商中全球排名第二,国内厂商中排名第一,市场占有率达19%,仅次于英飞凌。并且,在车规级IGBT芯片设计、晶圆制造、晶圆测试等多方面工艺均有不少自主研发的技术。

2021年8月1日,比亚迪半导体发文称,比亚迪汉电机控制器首次使用了比亚迪自主研发制造的高性能碳化硅功率模块,这是全球首家、国内唯一实现在电机驱动控制器中大批量装车的碳化硅(SiC)三相全桥模块。

据公司招股书,受益于新能源汽车市场的快速发展,SiC材料的性能优势使相关产品的研发与应用相应加速。随着制备技术的进步和产能的逐步释放,SiC器件在成本上已经可以纳入备选方案,在新能源汽车市场替代部分硅基IGBT器件。目前少量新能源汽车高端车型已启用SiC方案。

SiC功率器件的应用,有助于实现功率模块的小型化,进而提高电机驱动系统的功率密度和可靠性,解决新能源汽车发展所面临的难题。

此前,特斯拉Model 3率先采用SiC,开启了电动汽车使用SiC先河,比亚迪汉也采用了SiC模块,有效提升了加速性能、功率及续航能力。

但招股书也提示到,目前SiC市场处于发展的初期阶段,未来几年竞争格局仍存在一定不确定性。

天风证券认为,依托比亚迪生态,公司可建立起闭环的业务生态,持续迭代,加速芯片国产化进程:比亚迪在新能源汽车领域拥有雄厚的技术积累和较大的市场份额,为公司自主研发的国产车规级半导体提供了应用平台,可为后续技术研发及产品迭代提供了良好的环境与支撑,可使公司在车规级半导体的自主可控进程中掌握先发优势。

不过凡事都有两面性,比亚迪半导体与比亚迪母公司的紧密联系,公司在招股书中是这样描述的:

报告期内,公司对关联方销售占营业收入的比例较高,其中主要为向比亚迪集团销售,这也使得公司客户集中度较高。2018年、2019年、2020年和2021年1-6月,发行人向关联方销售商品、提供劳务及合同能源管理服务的金额分别为90,997.60万元、60,144.63万元、85,057.79万元和66,996.66万元,占营业收入的比例分别为67.88%、54.86%、59.02%和54.24%。因此,公司与比亚迪集团之间的业务对于公司生产经营及业绩影响较大。

车规级产品销售方面,报告期内,公司车规级产品对关联方销售占比较高,若未来新的第三方整车厂对公司产品的验证情况不达预期或者第三方整车厂减少了对公司车规级产品的采购,则公司向第三方整车厂商批量销售的销售收入存在下降的风险,公司车规级产品对关联方的销售占比可能进一步提升。

最新财务情况

据招股书,2021年1-9月,公司营业收入为210,498.96万元,较上年同期增加171.22%。主要原因为:一是下游新能源汽车销量增加,带动公司车规级产品销售大幅增长。2021年1-9月,公司车规级功率半导体、智能控制IC板块的车规级MCU、智能传感器板块的车载影像传感模块与电磁传感器随新能源汽车的需求增长而放量增长;二是受全球芯片供应紧张影响,下游家电、工业控制等客户为保证供应链安全,加大了对国产芯片厂商的采购力度,公司工业级功率半导体产品、工业级MCU芯片等收入大幅增长。

2021年1-9月,公司营业利润为38,910.95万元,归属于母公司股东的净利润为33,646.21万元,扣除非经常性损益后归属于母公司股东的净利润为30,899.17万元,而上年同期相应指标均为负,主要原因系本期随着下游新能源汽车等行业需求增加,公司销售规模不断扩大,毛利率也有所增加,从而使得公司盈利能力大幅提升。2020年上半年受疫情影响,新能源汽车销量持续低迷,三季度新能源汽车行业才逐步回暖,因此2020年同期公司营业收入较低,营业利润等指标为负。

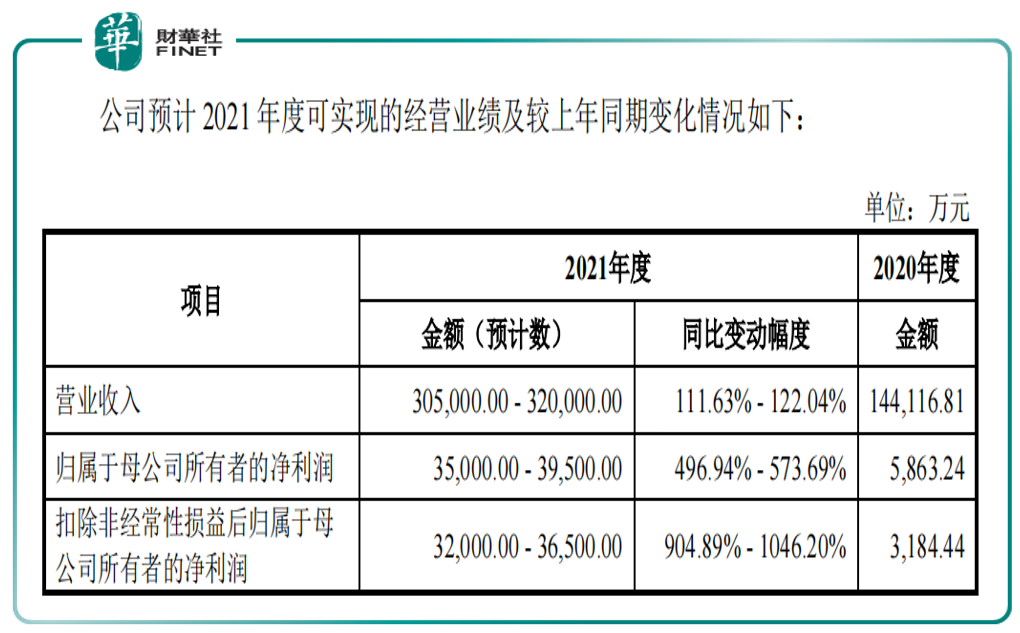

基于截至目前公司的实际经营情况,公司预计2021年度可实现营业收入约为305,000.00万元至320,000.00万元,同比增长约111.63%至122.04%;预计2021年度实现归属于母公司股东的净利润约为35,000.00万元至39,500.00万元,同比增长约496.94%至573.69%;预计实现扣除非经常性损益后的归属于母公司股东的净利润约为32,000.00万元至36,500.00万元,同比增长约904.89%至1046.20%。

业绩大幅增长主要得益于以下因素:

第一,下游新能源汽车销量大幅增长,带动公司盈利快速增长。第二,受全球芯片供应紧张影响,下游家电、工业控制等客户为保证供应链安全,加大了对包括公司在内的国产芯片厂商的采购力度,公司智能控制IC和智能传感器等产品对外部客户的销售大幅增长。

天风证券认为比亚迪半导体业务布局全面,在芯片国产化的进程中拥有较大的发展潜力,是国内车规级芯片的龙头公司,看好其未来发展。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享