火遍全球的《鱿魚遊戲》未能為全球最大的流媒體上市公司奈飛(NFLX.US)赢得美好的未來。

奈飛最新公佈的2021年第4季業績顯示,季度付費用戶淨增828萬,較去年同期下降2.7%。季度收入同比增長16.03%,至77.09億美元。

要製作出好的節目,内容製作支出自然不能節省,在其新推電視劇叫好又叫座的同時,毛利率也顯著下降,季度毛利率按年下降5.27個百分點,至32.04%,加上營銷支出和開發成本的增加,第4季的稅後利潤僅按年增長12.04%,至6.07億美元,顯著低於第3季的14.49億美元。

所以,儘管全年營業收入同比增長18.81%,至296.98億美元,純利大增85.28%,至51.16億美元,但由於第4季業績表現欠佳,加上付費用戶增長速度顯著放緩,以及基於美國加息預期針對科技股的走資潮,奈飛在公佈業績後的單日股價下挫逾20%。

奈飛到底還行不行?

付費用戶見頂了嗎?

奈飛的收入主要來自付費用戶,所以其核心戰略是在維持經營利潤率目標的同時,儘可能地擴大全球流媒體會員規模。這也是市場對其付費用戶數增長放緩的憂慮被無限放大的原因,這意味著其未來的收入和盈利增長將放緩。問題就在於,付費用戶真的見頂了嗎?

1997年成立的奈飛,於1999年首創線上DVD租賃服務,即用戶在其網站上選擇想看的劇目,然後進行預訂,奈飛再通過郵寄方式將DVD投遞給用戶,用戶看完後再將DVD通過奈飛的預付郵遞服務返還。

到2007年末,奈飛的美國用戶規模達到750萬,是美國最大的線上電影租賃服務供應商。但是當時市場已有不少競爭對手,包括類似的線上電影租賃服務供應商、蘋果的iTune、Hulu Plus等,再加上互聯網的快速發展和DVD模式讓位於更高清的版本(例如藍光等),讓奈飛對前途倍感焦慮。

時代在變,奈飛也只能求變。2007年1月,奈飛推出新功能,讓用戶能夠即時在自己的電腦上收看電影和電視劇,這也是流媒體服務的起始。

2010年9月,奈飛拓展到加拿大;2011年擴展到拉美市場;2012年到2014年,在歐洲多國展開業務;2015年起在亞太地區以及其他地區完成佈局。

值得注意的是,這並不包括内地市場,到目前為止,奈飛仍無法進入中國内地市場。

到2021年末,奈飛的全球流媒體付費會員數為2.22億,美國和加拿大,歐洲、中東和非洲(EMEA),拉美地區以及亞太區四大區的付費會員佔比分别為33.9%、33.4%、18%和14.7%。

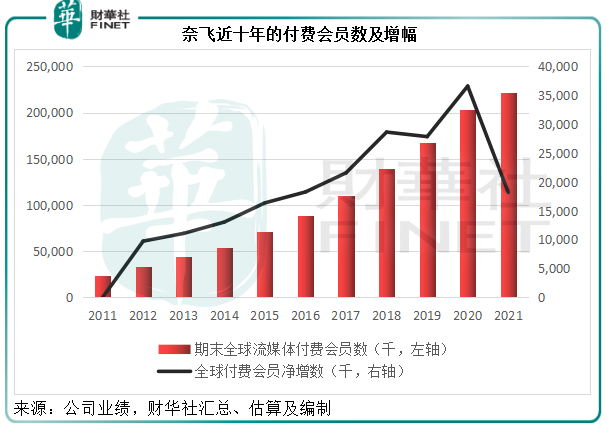

見下圖,奈飛近十年的全球付費會員均呈正數增長,2020年的增幅明顯擴大,筆者認為疫情封鎖是主要原因,讓居民居家時間大大延長,觸發了對奈飛產品的需求激增,所以疫情之後,居家隔離相對減少,在提前透支了增長的高基數下,會員淨增數減少十分正常。

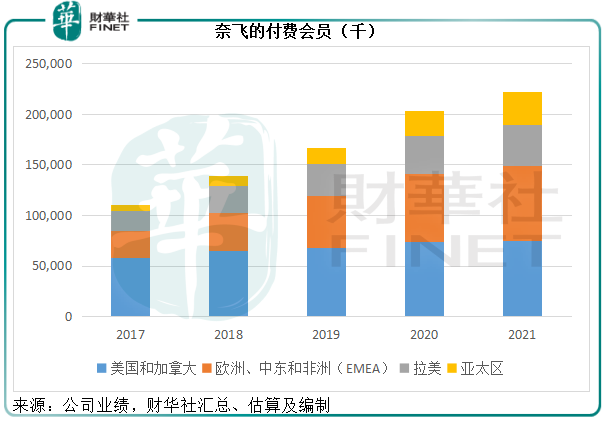

再來看付費會員分佈,見下圖,2016年全球佈局雛形已成,自2017年起,奈飛北美的付費用戶規模大致持平,整體增長主要來自EMEA地區和拉美,2020年起,奈飛降價以擴張亞太地區市場(尤其印度),該區的用戶增幅顯著擴大。

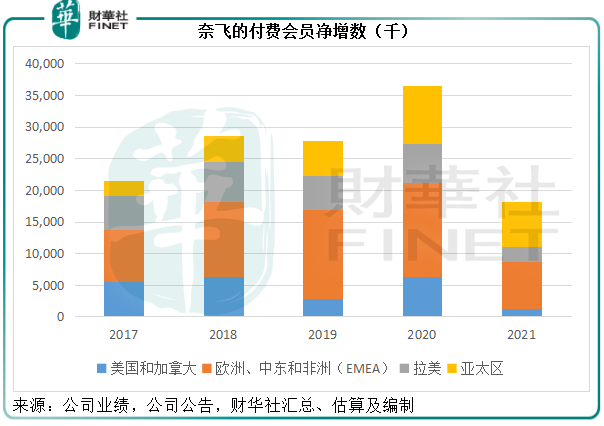

再看以下的會員增幅圖,2020年受疫情影響,四個地區市場的增幅都十分強勁,尤以北美和EMEA最大,而到2021年,北美市場的增幅明顯縮小,而EMEA和亞太區則仍為奈飛最主要的增長市場。

此外,正如前文提到,奈飛並沒有進入内地市場。據騰訊(00700.HK),騰訊視頻2021年9月末的視頻付費會員數為1.29億,相當於奈飛2021年末全球付費會員數的58%。可想而知,付費市場仍擁有非常龐大的可拓展空間,只在於奈飛能不能爭取到這些市場的用戶。

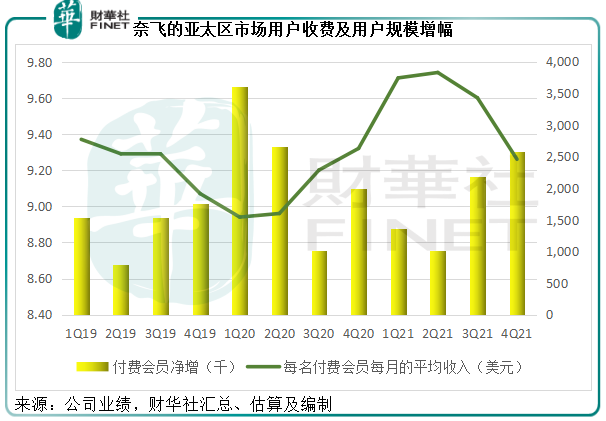

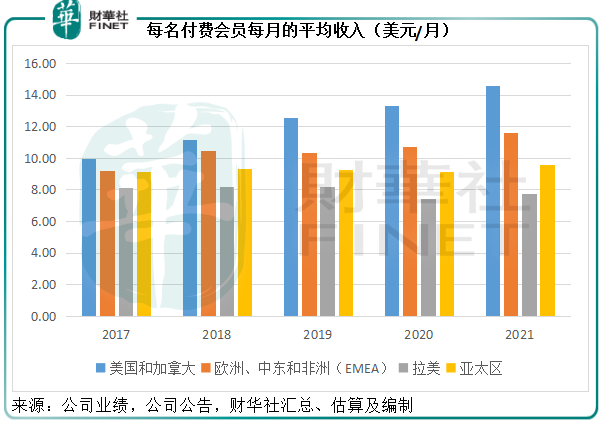

亞太區應是奈飛未來最具潛力的擴張市場。從下圖可見,由此可見,亞太區市場的付費會員費用與淨增數之間的反比關係較為顯著,即用戶的價格敏感度較高,費用增加時,會員淨增數減少,反之,費用有所下調,其付費會員淨增規模增加。先不說潛力無限的國内市場,從奈飛下調價格而實現亞太區用戶規模增長來看,通過價格調節來推動用戶規模增長是可行的。

在2022年第1季的指引中,管理層預計付費會員淨增數或只有250萬,遠低於去年同期的400萬,正是這引發了市場的疑慮。

但其實該公司在業績中仍認為其可實現健康增長,預測數據較低是因為一些火爆大劇,例如奈飛最受歡迎的電視劇《佈里奇頓第二季》和原創電影《亞當計劃》要到3月推出,這可能會促使用戶延遲付費計劃。

由此可見,奈飛付費會員收縮不是其面臨最大的問題,因為付費會員的可拓展空間仍很大,而它仍可通過價格來調節增減。那麽奈飛最大的問題是什麽?是未來還能不能保持這一議價力——内容競爭力。

下調經營利潤率目標?

奈飛在最新一季業績還給出了目標經營利潤率19%-20%,遠低於2021年第1季的27.36%,該公司解釋,利潤率較低或因為美元升值可能帶來的負面影響(該公司預計,若按美元在過去六個月的升值幅度來看,其2022年收入或減少10億美元)。

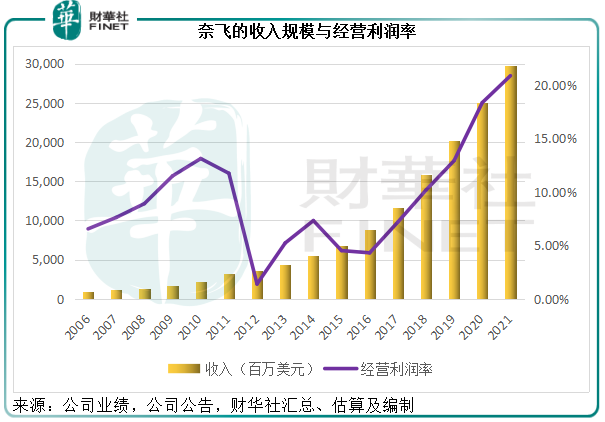

奈飛從2011年7月之後才將流媒體業務與DVD業務的業績呈列分隔開來。2012年起,流媒體業務收入增長進入快車道,也帶動奈飛的收入快速增長。隨著收入規模的擴大,流媒體業務的經營利潤率也逐步提高,遠遠抛離其原來的DVD業務,於2021年達到20.86%的水平,見下圖。

值得注意的是,奈飛2021年前三個季度的經營利潤率都十分理想,分别達到27.36%、25.17%和23.45%,到第4季卻一下子跌至8.20%,較上年同期低6.16個百分點,主要因為毛利率下降和營銷開支佔收入的比重上升。

奈飛的營業成本主要包括其製作内容成本的攤銷。筆者認為,奈飛在2021年下半年陸續推出受歡迎的劇目,例如第3季推出《鱿魚遊戲》,第4季推出《獵魔人》和《你》等新一季劇集,導致其内容成本攤銷大增是拖累毛利率表現和帶動營銷開支增加的主要原因。

隨著成本和支出的漲勢穩定下來,2020年疫情居家時間延長帶來的正面影響逐漸消退,業績表現正常化,奈飛的盈利表現應可穩定下來。

該公司仍維持經營利潤率每年平均提高3個百分點的目標,可見其並未改變整體展望。在公佈業績之前,奈飛的北美套餐普遍漲價,或以此轉嫁成本。

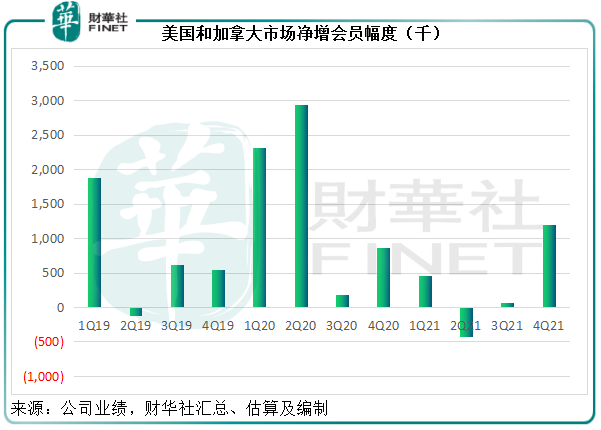

值得注意的是,北美訂戶增幅波動較大,有些季度甚至出現負增長,見下圖,可見飽和度挺大,其未來的用戶增長應主要依靠EMEA地區和新興國家市場,例如亞太區,而為了拓展這些新興市場,奈飛不惜降價推售,所以如果北美提價幅度導致的會員流失小於新興市場降價帶來的新增會員效益,其維持經營利潤率並非不可能。

進入遊戲產業

2021年第3季,奈飛收購視頻遊戲開發商Night School Studio,而進入遊戲開發領域。Night School Studio有五款遊戲,最著名的是《Oxenfree》(中文譯名《狼奔豕突》) 。

2021年11月,奈飛首次在安卓和iOS上推出手機遊戲體驗,用戶可以在奈飛手機應用上玩遊戲。

自此之後,奈飛在下半年又增加了五款遊戲,2021年的總遊戲數目已達到10款。

奈飛提到,遊戲將包含在用戶的訂閱費中,沒有廣告或應用内購買費用,所以當前其遊戲只為取悅用戶,而未曾變現。

遊戲業務能否成為新的增長引擎尚需時日證明。

總結

2020年的高基數應是其付費會員增幅下降的主要原因,第4季利潤率收縮或與新劇推出成本急增有關。

但就内容而言,奈飛在可預見的將來會繼續推出有吸引力的劇集和節目,加上遊戲業務的拓展,應有助其留存付費客戶,所以事實或許並不是市場想象的那樣悲觀。

當然,其他内容供應商的競爭亦不容忽視,包括來自迪士尼和亞馬遜等的内容攻勢,奈飛要保持競爭力,恐怕要在增加支出方面下功夫,這可能會令其利潤率受壓。

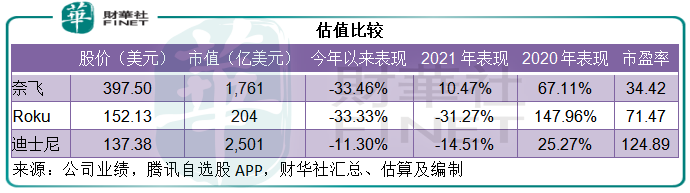

既然如此,那麽股價下挫是否提供抄底機會?恐怕未必。

筆者認為,奈飛績後股價下挫,或與近來資金收緊前景令美股回調的動機一致,在屢創新高之後,美股的估值已處於一個頗高的水平,最近西方國家收緊資金,將令這些處於高位的市場受壓。

由於奈飛的業績稍微低於預期,這更給予了資金獲利了結的理由,畢竟2020年和2021年兩年,奈飛已累計上漲了77.6%以上,現在不走更待何時。隨著資金的收緊,其估值仍將繼續調整,但奈飛的基本面並沒有顯著變化,市場早就預料到奈飛的壞消息,現在只是借勢出逃而已。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享