据海尔生物近日公告,截至目前本月接受了86家机构调研,这其中有多家海外机构、QFII(见公告《海尔生物1月5日-1月20日投资者关系活动记录表》)。根据公司调研会议纪要的表述,该公司涉及的概念是医疗新基建,行业属于医疗器械类。据公司简介,公司始于生物医疗低温存储设备的研发、生产和销售,是基于物联网转型的物联网科技生态新物种。

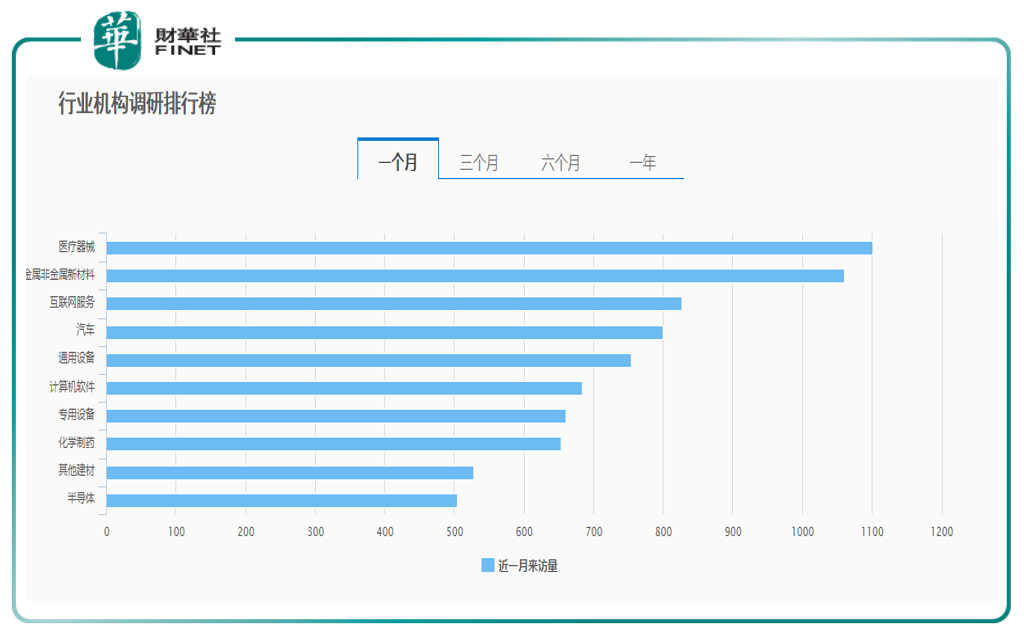

按行业分类来看,据Choice数据统计,医疗器械近一个月以来受机构调研排名第一(见下图)。虽然近期受集采方面影响,相关个股下跌幅度较大(比如长春高新),但并不影响机构对医疗医药行业的调研热情,以及股民、基民逆势加仓的动作(比如“医药女神”葛兰基金管理规模超越易方达的张坤,基民越跌越买的热搜新闻,本文不做详细展开)。

海尔生物在申万行业上属于医药生物(申万1级)下属的医疗器械(申万2级)分类,在去年下半年特别是9-12月频繁接受机构调研(见下表),接待频率几乎每月要受3、4次调研。

而根据私募排排网私募调研情况显示,百亿级私募2021年12月调研的医药行业个股高达11只,其中就有海尔生物(见下表)。

Wind数据显示,2021年,中信证券、中金公司、中信建投的调研总次数排名前三,分别为1688次、1623次、1619次。其中,3家券商关注度最高的公司分别为海康威视、科德数控和海尔生物。

以上事实与数据表明,机构特别是顶级机构对海尔生物的关注度极高。

该股为何频繁受到机构关注?

以最近为例,随着2021年年报业绩预告的密集发布,机构预测全年净利润情况也随之开展。据最新的机构预测,海尔生物2021年净利润有望翻倍(机构预测全年净利润增幅115.44%)。截至目前,海尔生物动态市盈率PE为25倍左右,估值并不高,而机构预期净利润增幅可能翻倍,这或许是机构频繁关注的原因。

而往前看,根据公司2021年三季报,2021年前三季度营收、归母净利润双增长,同比增幅分别达54.89%和156.28%。公司2021年前三季度营收分业务看,样本安全场景(含第三方实验室产品业务)收入同比增长27.54%,药品及试剂安全场景收入增幅57.78%,疫苗安全场景收入增幅70.01%,血液安全场景收入增幅419.73%,公司各项业务齐头并进。

公司认为,上述数据表明了物联网转型效果进一步显现。据公司介绍,其中疫苗安全场景创新的智慧移动预防接种方案,前三季度通过300多辆移动预防接种车已在200多个城市服务500多万人次,实现收入超过6,000万元。血液安全场景交付咸宁市、乌鲁木齐市血液中心自动化血站等项目,并中标湖北省宜昌市血液网项目,该项目将构建起覆盖市中心血站和19家核心医院的智慧城市血液网体系。

在行业地位上,海尔生物以低温存储起家,通过多年发展累积,在该领域拥有全球第三、国内第一的市占率。公司在低温存储领域构建了较高的技术壁垒,牵头或参与起草行业17项国家、行业标准,并获得行业唯一国家科技进步奖。

物联网是公司的亮点,公司率先推动低温存储技术与物联网技术的深度融合,并相继突破自动化、微生物培养、环境模拟、快速制冷离心等核心技术,竞争力行业领先。以细胞制备为例,2020年公司与吉美瑞生、恒润达生等国内领先的CAR-T行业公司达成战略合作,以物联网低温存储方案切入,共创包括环境管理、设备管理、细胞制备流程管理在内物联网创新实验室整体解决方案。

此外,根据2021年11月天风证券的研报,海尔生物在进博会上发布高效制冷与绿色低碳兼具的斯特林制冷技术,并与上海超立安、上海理工大学等国内顶尖生态方达成战略合作。斯特林制冷技术具有高可靠、重量轻、长寿命的优点。其采用氦气作为制冷工质,高效率和大冷量兼具,可实现0℃~-200℃快速制冷,可以广泛应用于生物医药、生命科学、基因工程等领域。在绿色低碳发展要求下,加速斯特林制冷技术产业化,是行业发展的必然选择。

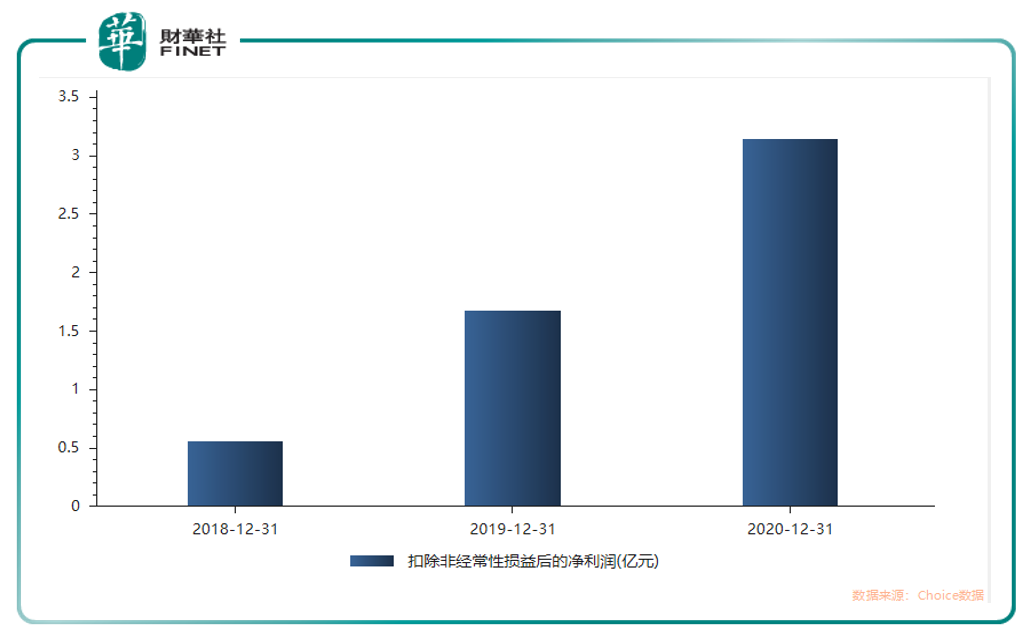

自从公司2018年推出物联网转型战略,海尔生物的发展迎来质变,应用领域从细分市场移至生物安全大产业,整体业绩在海量市场空间下实现爆发。数据显示,2018年-2020年,海尔生物营业收入分别为8.42亿元、10.13亿元及14.02亿元,扣非净利润分别为0.55亿元、1.67亿元及3.14亿元,快速增长势头明显(见下图)。

最新财报2021年三季报显示,公司2021年前三季度国内收入11.23亿元(同比增长66.56%),主要业绩驱动力:来自物联网业务的高速增长(2021年前三季度物联网营收增速155.45%,占整体收入的比重提升至28.71%)、市场网络体系的持续深入以及技术创新新品的上市。

天风证券认为,数字化智能化已成为生物医疗产业发展的重要趋势。海尔生物通过十余年的产业深耕,已建立起样本安全、药品及试剂安全、疫苗安全及血液安全四大场景(前文三季报有各业务具体增长数据)。基于数字医疗新基建的行业发展趋势,各场景物联网解决方案成为公司发展的强大引擎。

对比同业企业,海尔生物独特的物联网生态业务模式、领先科创能力以及全球化网络渠道,形成了能够抢占生物安全市场的差异化竞争力,也是公司能够实现业绩连续增长的核心内因。随着海尔生物对这些核心优势的不断夯实升级,未来或将为公司发展持续迸发更强劲驱动力。

公司用户构成上,根据近日调研会议纪要,公司产品方案主要面向医院、疾控中心、生物科技公司、高校科研机构、血站、血浆站等机构,针对样本安全、血液安全等场景为用户提供生物安全综合解决方案。目前占公司收入占比较高的用户为医院、生物科技公司、高校科研机构及疾控中心,公司将持续推动产品方案向更宽的下游用户拓展。

市场表现上,由于这两年来疫情原因,海尔生物自2019年底上市后,受益于疫苗冷链概念,股价一度被市场热炒。从2020年年初至2021年8月高点,股价涨幅约4倍(398.07%,见下图)。

2021年8月股价达到最高点150.88元,随后一路下跌,至今股价在73元附近,基本“腰斩”,特别是今年以来(元旦至1月24日)已下跌约20%。虽然股价近期表现一般,但自去年下半年开始,机构却频繁调研,同时2021全年业绩预期较好,目前估值相对不高。

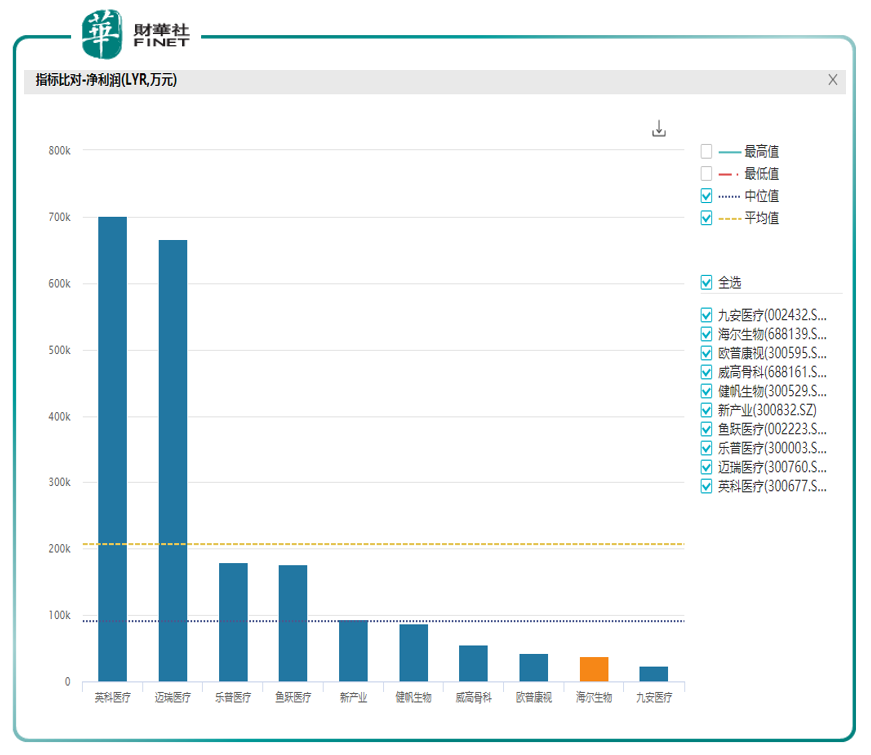

需要指出的是,在医疗保健设备同行业公司对比中,WIND数据显示,以净利润(LYR)指标衡量,海尔生物的规模在同行业中较小(见下图),前十排名中仅高于九安医疗,后者为最近热门妖股。下图所示,海尔生物的净利润不仅低于平均值(下图黄色虚线),也低于中位值(下图黑色虚线)。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享