1月24日,順鑫農業(000860.SZ)發佈了2021年度業績預告,期内的歸母淨利潤暴降超7成。

受此消息的影響,該公司的股價(前復權)也於1月25日慘吃跌停板,報收29.88元/股,自2021年以來已累跌近59%,總市值也跌至221.64億元。

業務暴雷,歸母淨利持續下滑

順鑫農業1998年即在深交所掛牌上市,算是A股市場的老兵,同時也是北京第一家農業上市公司。

目前,該公司從事的主要業務包括:白酒釀造與銷售;種豬繁育、生豬養殖、屠宰及肉制品加工;房地產開發。不過,白酒、豬肉是其最主要的兩大產業。

白酒產業擁有「牛欄山」和「寧誠」兩大品牌,「牛欄山」擁有「經典二鍋頭」、「傳統二鍋頭」、「百年牛欄山」、「珍品牛欄山」、「陳釀牛欄山」五大係列產品;「寧誠」主要產品為綿香型寧城老窖白酒。

豬肉產業涉及種豬繁育、生豬養殖、屠宰及肉制品加工業務產品,主要包括「小店」牌種豬及商品豬、「鵬程」牌生鮮及熟食制品。

而從營收、收入結構來看,白酒產業在2021年上半年貢獻超過71%的收入和92%的利潤,是順鑫農業的業績支柱。

業績預告顯示,該公司預計2021年實現歸母淨利潤8000萬元至1.1億元,同比下降73.81%至80.95%;預計全年實現扣非淨利潤7300萬元至1.03億元,同比下降75.84%至82.88%。

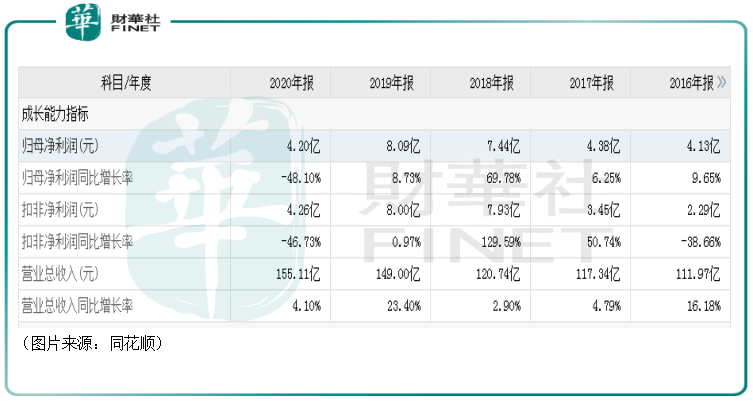

結合前些年的業績,不難發現,順鑫農業的歸母淨利潤自2019年達到8.09億元的高峰後就開始了持續下降,而且降幅很大。

而在2021年第一季度至第三季度,該公司分别實現歸母淨利潤3.73億元、1.02億元、-1.04億元。由此也可以得出,在去年第四季度,順鑫農業的歸母淨利潤虧損了2.61億元至2.91億元。

從單季度的盈利表現來看,該公司的單季度歸母淨利潤也處於持續下滑的狀態。

總而言之,順鑫農業2021年的業績情況應該是比較不理想的。

據該公司稱,2021年度歸母淨利潤較上年同期下降的主要原因如下:

其一,受宏觀經濟形勢和新冠肺炎疫情反復的影響,對公司生產經營產生一定的壓力;

其二,受豬周期下行的影響,生豬價格較去年同期降幅較大,導致公司生豬養殖、肉食品加工產業同上年同期對比降幅較大;

其三,房地產業務受國家房地產調控政策影響,房地產項目銷售及回款較緩,影響了公司整體經營業績。

根據順鑫農業的解釋,該公司的豬肉業務、房地產業務算是在2021年暴雷了,而白酒業務沒有具體說,但在宏觀經濟形勢和新冠肺炎疫情反復的影響下,可能也受到了一些負面衝擊。

順鑫農業還值得期待嗎?

白酒股作為A股市場的明星板塊向來備受投資者的青睐,順鑫農業號稱「光瓶酒龍頭」,其未來還值得期待嗎?

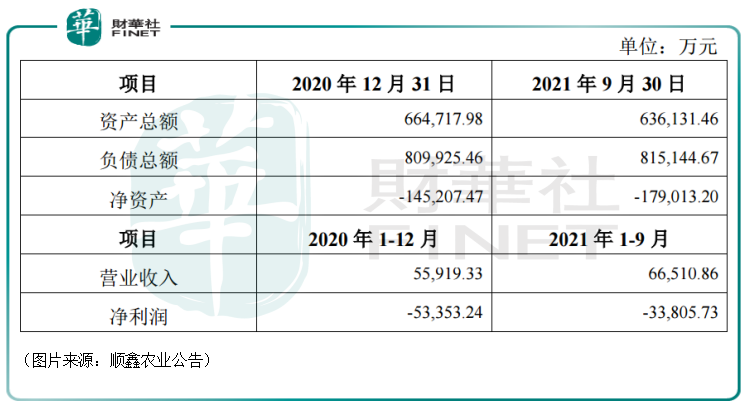

房地產業務方面,該公司旗下的房地產子公司北京順鑫佳宇房地產開發有限公司(簡稱「順鑫佳宇」)確實是一塊負資產,多次拖累上市公司的業績。

數據也顯示,2020年和2021年前9個月,順鑫佳宇實現營收5.59億元和6.65億元,歸母淨利潤分别虧損了5.33億元和3.38億元。

不過,早在2019年,房地產開發業務就已經被順鑫農業定義為擬退出業務。而在2021年12月1日,順鑫農業發佈預掛牌公告稱,為聚焦主營業務,其擬通過產權交易所公開掛牌轉讓全資子公司順鑫佳宇100%的股權。

目前,這起掛牌暫無消息更新,但還是可以看出順鑫農業剝離「拖後腿」的房地產業務的決心。

豬肉業務方面,該板塊主要是受豬肉價格的影響。在經歷了上一輪的「超級豬周期」後,豬肉價格在2021年整體呈現下跌之勢。

關於豬價何時會止跌這個問題,許多研究機構給出了不同的預測。

不過,近期A股市場的一些豬肉概念股如溫氏股份、華統股份的股價在逐漸走強,顯示有資金在介入豬肉板塊。這或許也在一定程度上表明,豬肉行業的「至暗時刻」已經逐漸過去。

在這部分業務,值得期待的地方就在於豬肉行業進入回暖周期,一旦豬價開始上升,順鑫農業的豬肉業務也有望隨之回暖。

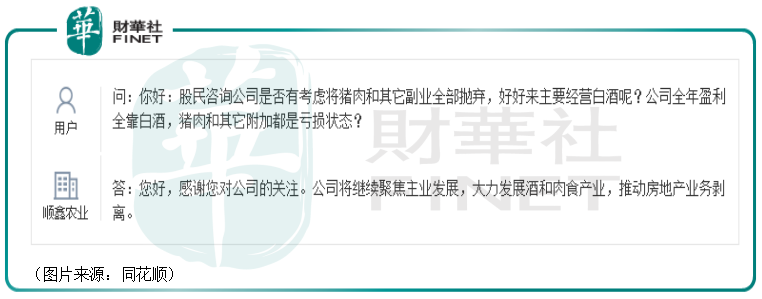

值得一提的是,還有投資者在互動平台上咨詢公司是否有考慮將豬肉業務也抛棄掉,全力經營白酒業務?

的確,相較於房地產、豬肉業務而言,白酒業務才是順鑫農業的重中之重,很大程度上決定著公司未來的發展前景。

眾所周知,白酒也有高檔和低檔之分,其中低檔白酒又被稱為「光瓶酒」,而順鑫農業就是光瓶酒這一細分領域的龍頭。

從近些年白酒市場的情況來看,自2012-2015年限制「三公消費」調整以來,我國白酒逐漸進入了「量減價增」的新階段,整體行業呈現擠壓式增長,強勢的頭部酒企正在不斷擠壓下遊弱勢品牌的渠道資源。

相較於低端白酒來說,高端白酒的前景更被看好。

以光瓶酒起家的牛欄山,目前低端酒仍是主力軍,高端市場難闖,讓順鑫農業有些首尾受阻。

也有不少研究機構認為光瓶酒的市場未來依然有望繼續增長。如民生證券研究人員認為未來3-5年光瓶酒規模有望擴容至1200億元,這主要依賴價格的升級。

不過,當下的光瓶酒市場競爭甚至比高端、次高端還要更加激烈,泸州老窖、郎酒、等多個高端、次高端品牌也在爭搶光瓶酒市場。

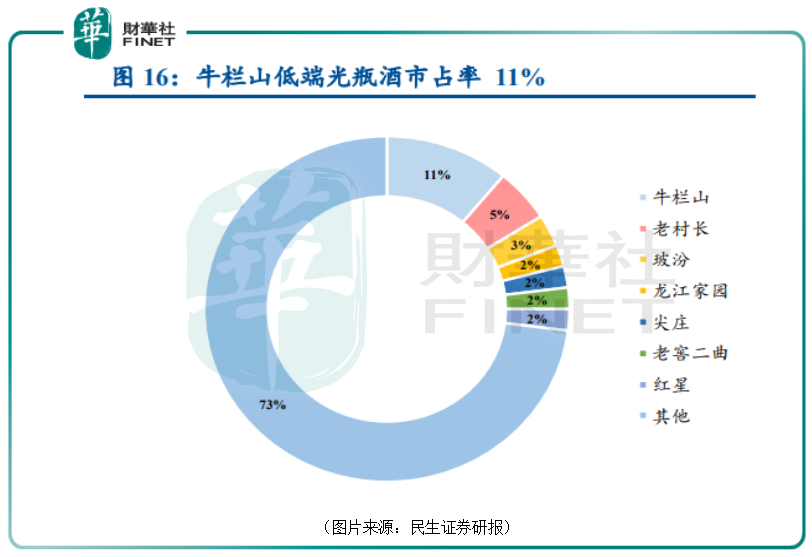

這也導致了光瓶酒市場的集中度非常低。數據顯示,低端酒集中度是白酒各價位段中最低的,低端酒CR3為12%,龍頭牛欄山僅佔比6.2%、在低端光瓶酒佔比11%,其他競品主要是地產光瓶酒。

低端酒市場集中度低其實也給了順鑫農業機會。因此,該公司的白酒業務值得期待的地方或許就在於發揮自身優勢搶佔更多低端酒市場的份額。

結語

目前而言,順鑫農業的三個業務板塊各有各的問題,其業績持續下滑不足為奇。後續公司能否迎來困境反轉則有待時間檢驗。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享