在大盤1月25日下跌時,用友網絡卻公告獲53億定增。

據當日盤後公司公告,頂級私募高瓴、高毅資產掘金定增市場,紛紛獲配用友網絡的定增。其中高瓴旗下公司獲配10億元(高瓴是本次主力,獲配規模最大),高毅資產旗下產品合計獲配4億元,葛衛東獲配2億元。

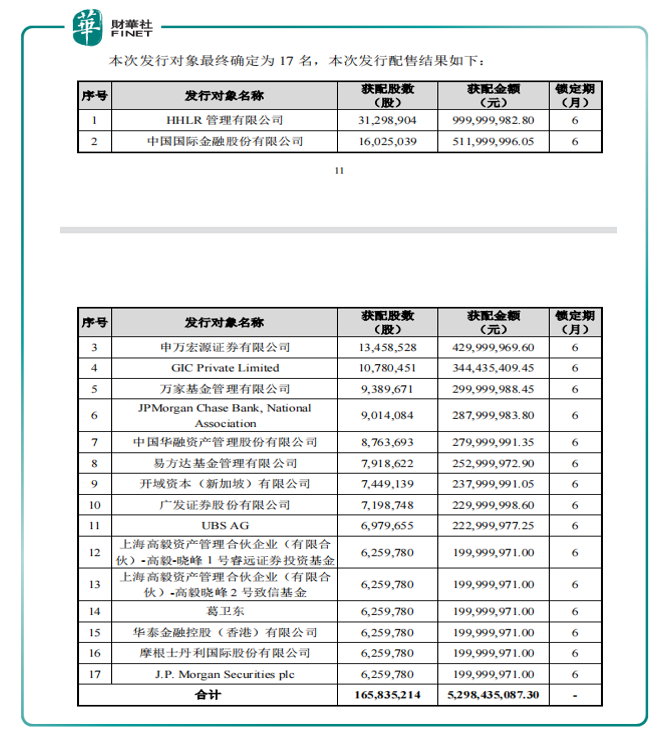

1月25日,公司披露非公開發行A股股票發行情況報告書,這次定增項目發行股票數量總計為1.66億股,募集資金總額為52.98億元,發行價格為31.95元/股,最終共有17名認購對象成功獲配(見下表)。

具體來看,HHLR管理有限公司(高瓴資本旗下)獲配3129.8萬股,獲配金額近10億元;另外高毅資產旗下兩只產品也在列,其中高毅資產-高毅-曉峰1號睿遠基金獲配625.9萬股,高毅資產-高毅-曉峰2號致信基金獲配625.9萬股,高毅資產旗下兩只私募產品合計獲配金額近4億元,此外,本次17名獲配對象中唯一的自然人,私募大佬葛衛東獲配2億元。此外,還有申萬宏源、華融、易方達、廣發、摩根大通(J.P.Morgan)、摩根士丹利等海内外知名機構參與本次定增。

值得注意的是,葛衛東早就已經是用友網絡的「老股東」了。Wind數據顯示,早在2017年三季報時,葛衛東便新進成為了用友網絡的第6大流通股股東,持股數量為3945.22萬股,之後其持股數量曾有所變動,截至2021年三季報時,葛衛東位列用友網絡第五大流通股股東,持股數量為1.15億股,在本次定增股份正式上市以後,其持股數量將進一步增加。

能夠被高毅、高瓴等眾多知名投資機構以及投資大佬葛衛東同時看好的用友網絡究竟成色如何?

用友網絡長期專注於企業軟件與服務市場,是中國最大的財務軟件提供商、亞太本土最大的企業管理/ERP軟件提供商,是中國企業數智化服務和軟件國產化自主創新的領導廠商。

行業地位上:公司位居企業雲服務市場第一、企業APaaS雲服務市場第一、中國企業應用SaaS市場佔有率第一、中國ERP雲市場份額第一。

根據2021年三季報最新表述:

公司在全球及中國權威機構的調研中獲得多項第一。根據Gartner研究報告,用友是唯一入選全球企業級應用軟件TOP10的亞太區廠商,唯一入選Gartner雲ERP市場指南的中國廠商、連續兩年入選Gartner人力資源管理(HCM)市場指南。公司作為協辦單位參與舉辦了中國信息化百人會2021年峰會,參與了「2021全球數字經濟大會」、「2021世界互聯網大會」、「2021中關村論壇」等活動,向業界展示用友BIP(商業創新平台)的理念和應用案例,提升了用友BIP的認知度和影響力。

涉及的概念:企業雲、數字經濟、財務、ERP。

本次定增,募集資金主要用於用友商業創新平台YonBIP建設項目、用友產業園(南昌)三期研發中心建設項目和補充流動資金及歸還銀行借款。其中,用友商業創新平台YonBIP建設項目總投資額為45.97億元,用友產業園(南昌)三期研發中心建設項目總投資額為6.28億元。

YonBIP建設項目是用友網絡的戰略性重點項目。用友網絡表示,YonBIP基於新一代的數字化、智能化技術,構建基於技術平台和商業應用的企業雲服務平台。通過使用YonBIP,企業(包括其中的各類各級組織與角色)、相關組織與個人可便捷地開展商業創新,使商業創新超越了技術、商業兩道專業屏障,變得更加簡便化、大眾化、社會化。YonBIP目標是服務超過千萬家的企業客戶、匯聚超過十萬的企業服務的生態夥伴、連接超過億人的社群,實現千億營收。

用友網絡披露的可行性分析顯示,YonBIP項目建設期為3年,稅後財務内部收益率為19.50%。

在去年12月「洞見2022第五屆中國企業服務年會」上,用友BIP的兩個重點產品,YonBIP與YonBuilder,分别榮獲「2021中國數字化平台年度影響力產品獎」、「2021中國低代碼平台年度影響力產品獎」。

根據《2022中國企業數智服務市場趨勢報告》,海比研究院預計,2022年我國企業數智服務市場總體市場規模突破4萬億元。同時,在未來三年,在新技術、新場景、新模式、新業態的加持下,預計總體市場會有較大的增長潛力,復合增長率達到20%。

數智化正加速改變商業世界,BIP的出現,讓企業、相關組織及個人,簡單、便捷、隨需、隨時、隨地開展商業創新,使商業創新打破了技術、商業、成本三大障礙,變得簡單、便捷、大眾化、社會化,這是技術驅動的又一個層次的商業革命。

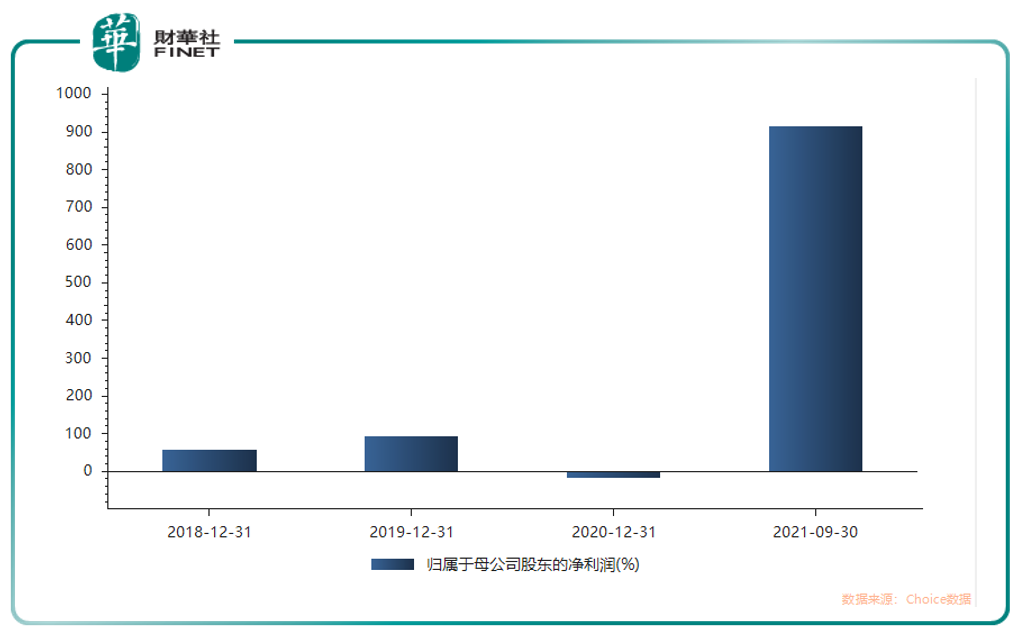

公司財務方面,根據2021年三季報,歸母淨利潤在2020年同比增長為負的情況下,2021年前三季度同比增長高達913.76%。

但值得注意的是,扣非後淨利潤卻為負(-1.77億元)。若分季度來看,2021年第三季度扣非淨利潤為-0.96億元。

用友網絡表示,2021年三季度虧損增加是因轉型雲服務業務導致相關投入增加,雲服務業務已成為最主要的收入來源。根據公司2021年三季報描述:

報告期内,公司雲服務業務實現收入252,640萬元,同比增長83.0%,佔雲服務與軟件業務整體收入的54.2%,較半年度佔比增加3.2個百分點,較去年同期佔比增加17.5個百分點,公司雲服務業務已成為公司最主要的收入來源。

報告期内,公司雲服務業務年度經常性收入(下稱「ARR」)實現117,986萬元,較半年度環比增加34,627萬元,環比增長41.5%;公司雲服務業務合同負債130,430萬元,較上年年末增長20.3%,同比增長38.5%,其中,訂閱相關合同負債70,243萬元,較上年年末增長48.5%,同比增長72.4%。公司ARR、雲服務業務合同負債和訂閱相關合同負債的高速增長,為公司雲服務業務收入和訂閱收入的持續高速、高質量增長提供了堅實保障。

而上述數據從另一個角度看,其實也代表著用友網絡的戰略轉型,從財務軟件轉型到雲服務上,公司基本面的變化或是機構看好的理由之一。

此外,公司涉及的數字經濟、工業互聯網概念,或同樣是機構看好該公司理由。

從近期工信部牽頭發佈的一係列「十四五」規劃文件中,以數字化賦能制造業已經成為顯著的趨勢,文件規劃指引到2025年,企業經營管理數字化普及率達80%,數字化研發設計工具普及率達85%,關鍵工序數控化率達68%,工業互聯網平台普及率達45%。從用友的產品體係看,已經具備賦能企業數字化的全產業鏈佈局。

最後,近期又快到年報季,根據歷史財務數據來看,用友網絡每年四季度的收入往往會大幅增長,這讓市場也有了一定的期待。

近日有投資者在互動平台詢問公司,「為什麽每次到第四季度收入就會大幅度增長?」

公司表示,結合歷年數據來看,公司主營客戶為大型企業客戶,根據大型項目實施以及客戶驗收進度,四季度通常為公司收入確認旺季。

說個有意思的事,在定增公告後的第二天上午(1月26日),中金公司發研報標題為「定增落地注新血,數字經濟立潮頭」,筆者由於權限無法觀看該研報。研報標題很大,頗有「奪取香江定價權」的氣勢,不過從股價表現看,26日上午開盤1小時(上午9點半至10點半)跌1.35%,表現欠佳。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享