2月7日,A股相关指数迎“开门红”,大基建板块强势“霸屏”。

板块方面,地下管网、水利、钢铁、建筑装饰、水泥、装配式建筑等基建板块均翻红大涨,个股看,华蓝集团、建科院、设研院等股大涨20CM;重庆建工、韩建河山、上峰水泥、金洲管道等近二十只个股涨停;中国铁建、钱江水利等个股涨超8%,深水规院、塔牌集团等个股纷纷跟涨。

受益“稳增长”政策春风

据财新传媒和Markit联合公布的数据显示,2022年1月份,财新中国制造业采购经理指数为49.1%,环比回落1.8个百分点,为2020年3月以来最低。

行业景气度的低迷,同样表现在指数上,1月份制造业指数大幅下滑,一度冲下2850指数节点。

要知道,制造业指数的下滑凸显经济下行压力。在此境况下,“稳增长”政策春风吹起,增加了刺激经济举措的确定性,这也是今天大基建板块大涨的投资逻辑。

财华社日前策划亦指明了行情走向,相关文章查阅【市场观潮】虎虎生威,节后行情可期?

据了解,在国家发改委近日召开的新闻发布会上,有关负责人曾明确表示,2022年宏观调控方面重点要把握三点,一是突出稳字当头,宏观政策要稳健有效;二是强化政策统筹协调,形成稳增长合力;三是围绕经济平稳开局,政策发力要适当靠前。

针对第三点,该负责人表示,适度超前开展基础设施投资,扎实推动“十四五”规划102项重大工程项目实施。推进新型基础设施建设,加大对传统产业向高端化、智能化、绿色化优化升级的支持力度。加强重大项目用地用海用能等要素保障,用好用足中央预算内投资、地方政府专项债券。

事实上,财政投向基建领域的比例正在逐步回升。从财政部公布最新的财政收支情况可见,12月基建支出占当月一般公共财政支出的比例上升3.2个百分点至27.2%,为2021年全年最高。

国盛证券指出,当前经济下行压力较大,而去年年底至今系列重要会议持续彰显我国稳增长决心,基建作为政府主导的投资领域有望在较短期见效,上半年发挥稳增长支柱作用,基建景气有望迎改善。

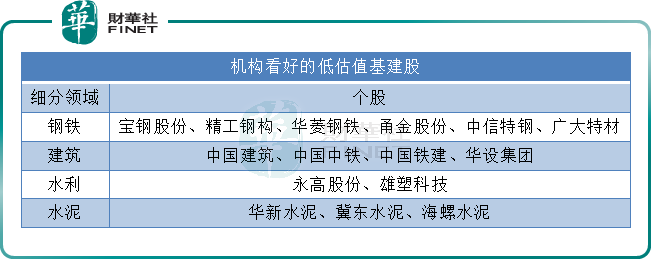

机构一致看好低估值基建股

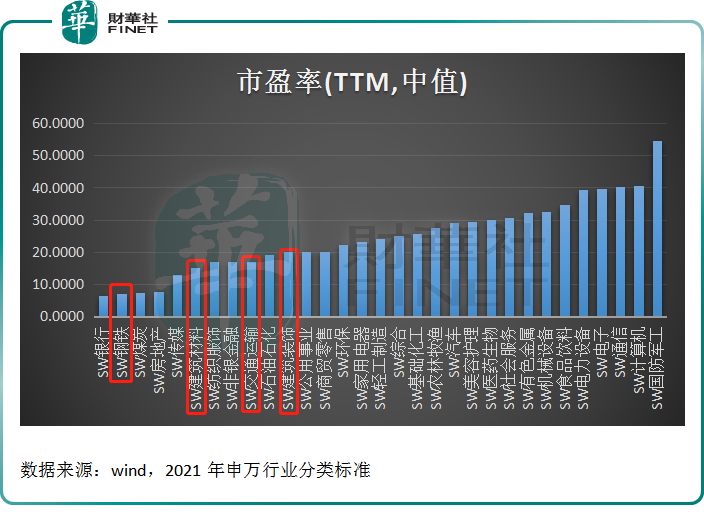

据笔者梳理行业板块估值发现,大基建行业板块估值普遍偏低。具体看,以市盈率中值为估值标准,31个行业中,钢铁行业市盈率仅有不到10倍、建筑材料、建筑装饰等细分行业市盈率也维持在20倍以内。

个股看,目前较低的五只个股分别为陕西建工、中国建筑、中国铁建、山东路桥、中国中铁,市盈率均在7倍以下。

多家券商机构认为,目前大基建板块处于低估值区间,有望在政策驱动下迎来全新发展机遇。

华创证券表示,年前稳增长预期不断升温,预计实物工作量在2022年一季度形成,带动2022年初基建开工,一季度基建有望实现较好增长。

安信证券指出,目前建筑行业基本面整体向好,尤其基建央企和地方基建龙头订单快速增长,助力业绩改善,未来将率先受益稳增长目标下的基建需求释放,同时积极布局新业务,提升综合实力,助力估值提升,2022年建筑行业有望迎来政策驱动和“建筑+”双重发展机遇,目前建筑行业仍处于低估值区间,投资价值凸显。

民生证券认为,基建稳增长背景下,相关领域开工有望快于往年,钢材消费或提前启动,供应端“冬奥会”期间北方限产延续,钢材产出释放有限,叠加春节前钢材社会库存、钢厂库存水平都远低于去年农历同期,节后钢材基本面边际好转概率较大,钢价重心或将逐步向上。

中银国际提出,目前水泥板块估值处于较低位置,2022年水泥行业有望稳中有缩,建议把握底部布局机会。

后语:

值得一提的是,近日财政部、税务总局发布了《关于基础设施领域不动产投资信托基金(REITs)试点税收政策的公告》,拉开了公募REITs 税收优惠的序幕。

公告主要针对原始权益人的税收优惠政策,规定可适用特殊性税务处理或递延缴纳。此举有望有效缓解原始权益人的税负成本和现金流负担,从而进一步缓解REITs发展过程中的掣肘问题。

对此,光大证券认为,将建筑及建材板块产生直接影响,包括基建相关需求的确定性进一步提高,以及持有较多现阶段低效运营资产的建筑企业或整体价值重估。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享