据工信部官网2月7日新闻,工信部等三部门联合发布的《关于促进钢铁工业高质量发展的指导意见》提出,力争到2025年,钢铁工业基本形成布局结构合理、资源供应稳定、技术装备先进、质量品牌突出、智能化水平高、全球竞争力强、绿色低碳可持续的高质量发展格局。

这份文件有两个值得关注的事情:

1.关于低碳:

力争到2025年80%以上钢铁产能完成超低排放改造,吨钢综合能耗降低2%以上,水资源消耗强度降低10%以上,确保2030年前碳达峰。

2.关于兼并重组:

鼓励行业龙头企业实施兼并重组,打造若干世界一流超大型钢铁企业集团。依托行业优势企业,在不锈钢、特殊钢、无缝钢管、铸管等领域分别培育1-2家专业化领航企业。鼓励钢铁企业跨区域、跨所有制兼并重组,改变部分地区钢铁产业“小散乱”局面,增强企业发展内生动力。

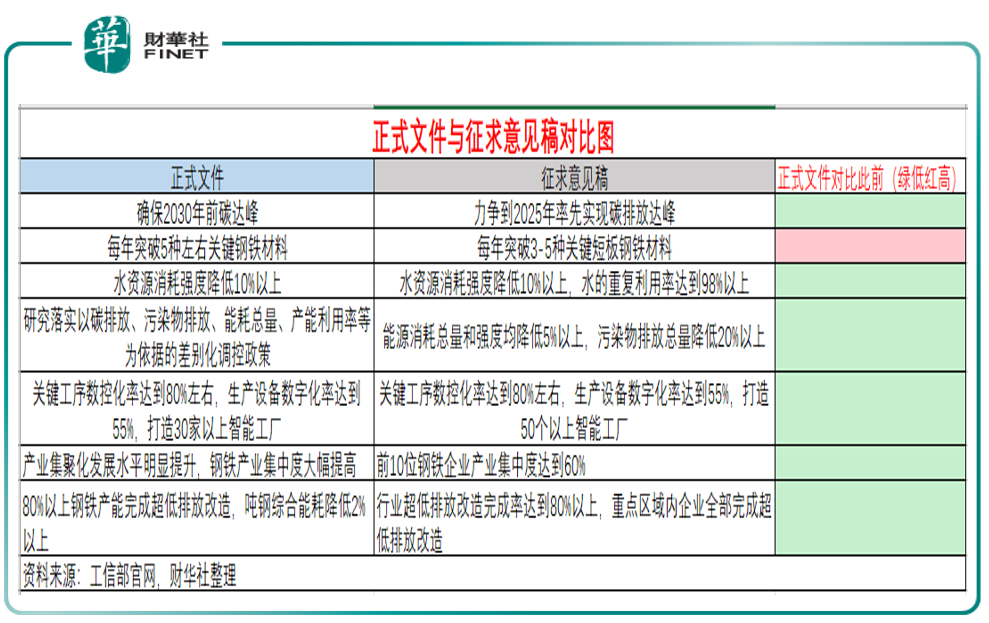

从2020年底《征求意见稿》公布到本次《指导意见》的正式版出台,经历了一年多时间,正式版的《指导意见》文件与此前《征求意见稿》相比有哪些值得关注的变化?

最重要的变化就是碳达峰时间推后。正式版文件对比此前文件来看,将碳达峰目标由“2025年力争率先实现碳排放达峰”改为了正式文件中的“确保2030年前碳达峰”、行业集中度目标由“力争前5位钢铁企业产业集中度达到40%,前10位钢铁企业产业集中度达到60%”变为“钢铁产业集中度大幅提高”等。取消了对于铁矿石国际合作区域的描述,强调“按照市场化原则,加强国际铁矿石资源开发合作。”

笔者结合官方发布的正式版的指导意见与征求意见稿列出了主要对比(见上表)。

兰格钢铁研究中心主任王国清表示,《指导意见》(最终版)更加务实,更加符合钢铁产业发展规律,指导性和操作性更强。

“这一系列的变化,更加突出市场化原则,也更贴合钢铁产业发展实际情况,更有利于我国钢铁产业的高质量发展。”王国清表示。

结合上表归纳来看,笔者认为正式版文件整体上更加利好钢铁行业的发展。

招商证券分析指出,在缺煤限电等事宜得到缓解之后,多项提振需求的政策出台,我国总需求有望快速回升;适逢冬季,政策无法完全发力,春节后的开工季之旺有望超出市场预期。目前的吨钢盈利处于较高位置,考虑到2022年的总需求增速有望逐季抬升,因此,2022年全年的吨钢盈利水平有望高位运行,或将超出市场预期。

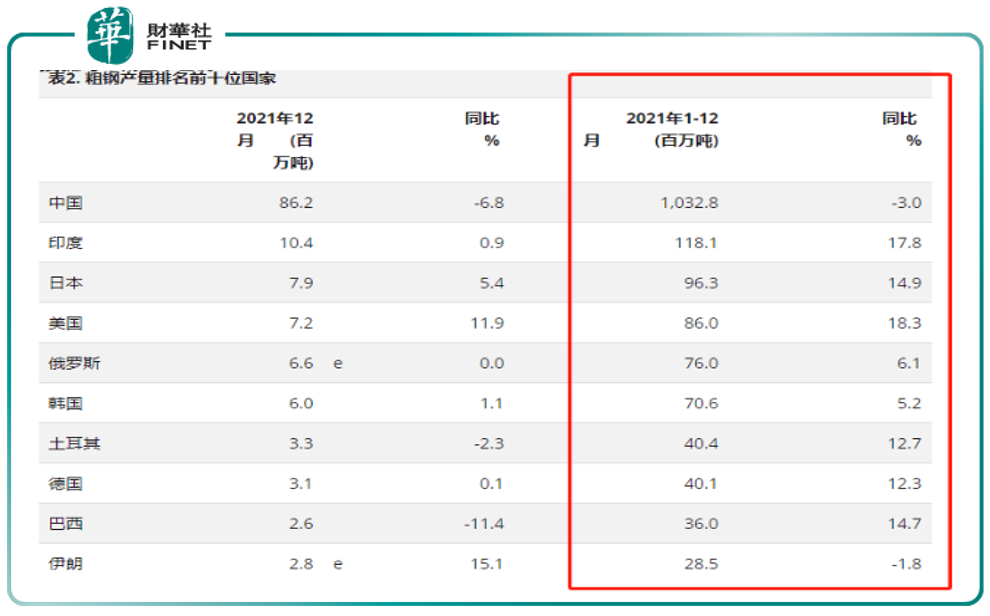

从目前钢材产量来看,根据国信证券2月7日发布的研报:2021年,全国粗钢产量平控任务得到全面落实,全国粗钢累计产量10.3亿吨,同比下降3.0%(笔者查询:该数据为2015年来首次负增长)。今年1月,随着行业盈利情况好转,部分钢厂复产,但受采暖季限产等因素影响,钢材产量继续保持较低水平。

小贴士:我国钢铁产量与世界的对比。2021年我国粗钢产量10.3亿吨,约为全球粗钢总产量(19.119亿吨)的54.02%。

与我国同比下降3%的情况正好相反,日本、美国、德国、韩国的2021年粗钢产量都出现了较为明显的提升。其中,日本的粗钢产量上涨至9630万吨左右,同比增长14.9%,约为全球粗钢总产量的5.04%。

我国与日本、美国、德国等发达国家的2021年粗钢产量增速,出现分化的一个重要原因是:钢铁提炼工艺的区别。

以美国为例,其钢铁提炼工艺中“短流程占比在70%”,对铁矿石价格上涨敏感性较低。

而我国相关企业提炼钢铁的工艺中“长流程占比在90%左右”,需要数量极其庞大的铁矿石作为原材料——长流程,指的是从铁矿石开始提炼钢铁。而短流程,主要是利用之前累积的废旧钢铁产品来提炼。

这就造成:我国钢铁产量的增或减与铁矿石有着密切的联系,钢铁企业容易受到大宗商品价格波动的影响。而美国、日本、德国等发达国家,对铁矿石需求量较低,钢铁提炼的灵活性更强。

而去年工业原料价格大涨的情况,大家已经知道了,然后再加上国内钢铁限产因素,我国产能同比下降也就可以解释。

再回到国内情况。据Mysteel(我的钢铁网),冬奥会期间唐山将新增16座高炉停产,涉及产能约6万吨/天,邯郸武安将新增8座高炉停产,影响产能约2万吨/天。短期来看,冬奥会周边城市限产或将保持较为严格的状态,对节后钢厂复产产生抑制作用。

从行业利润情况来看,钢铁行业在2021年迎来了利润“大年”。统计局数据显示,2021年,黑色金属冶炼和压延加工业实现营业收入96662.3亿元,同比增长32.2%;营业成本88498.1亿元,同比增长31.0%;实现利润总额4240.9亿元,同比增长75.5%。

从上市公司的业绩表现来看,按申万行业分类(2021版)有46家上市公司。根据WIND数据,截至2月8日,两市共有31家钢铁上市公司发布2021年业绩预告,其中仅3家公司预计负面:包括1家首亏(西宁特钢)、1家预减(友发集团)、1家略减(金岭矿业)。另28家公司均为正面:包括25家预增、3家略增。

而从净利润变动情况来看(按预告净利润变动幅度这一指标为准),仅有3家公司预计净利润同比下降,分别是西宁特钢(-894.76%)、友发集团(-50.87%)、金岭矿业(-44.02%),其余公司则预计净利润有不同程度的增长。

有意思的是,金岭矿业在2月8日早盘一度涨停,后打开涨停板但该个股涨幅仍然位列钢铁行业板块(按申万行业分类)第一。

数据显示,由于行业整体向好,有21家公司预计去年净利润超过10亿元,净利润超10亿元排名最后一位的是八一钢铁,预计2021年净利润下限为10.38亿元。此外,有多家钢铁上市公司在业绩预告中表示,2021年,公司净利润创出历史新高。

在上述公司中,宝钢股份预计净利润总额最高,预计2021年净利润下限为235.80亿元。

宝钢股份称,2021年,得益于疫情后促进经济恢复措施持续推行、全球经济恢复,国际市场需求回补性增长,钢材价格和大宗商品价格大幅上涨。

以上是行业基本面情况,在投资时间点和个股标的上,中泰证券认为:钢铁产业链价格延续2021年底以来的超跌反弹,交易窗口主要在上半年。

具体的个股标的上,该机构表示:从供应端的角度看,一季度后钢铁行政限产存在较大不确定性,因此同是需求修复的背景,铁矿石弹性可能更优,可以在上半年关注铁矿公司河钢资源、大中矿业。

从更长的时间维度看,春季稳增长脉冲过后,需求存在重新转弱的可能,这轮地产下行周期从时间和幅度上看仍然有待完成,下半年注意行业性回调风险。长期来看,普钢行业集中度呈上升趋势,行业龙头宝钢股份受益于行业议价能力的长期抬升。

此外,该机构建议关注一些具备市占率提升逻辑或需求受益于新兴行业的个股,如甬金股份、广大特材、抚顺特钢、久立特材、永兴材料等。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享