国内规模最大的清洁能源分销商之一的新奥能源(02688.HK)是港股市场上一只大牛股,2012年以来10年间,新奥能源股价翻了近9倍,拿下了燃气板块涨幅榜桂冠。

在国内天然气市场蓬勃发展,以及公司不断进行外延扩张和内生增长,新奥能源近10年来成功抢滩到了市场的庞大红利。

燃气市场四大金刚之一

新奥能源在1992年成立,从廊坊市走向全国,目前业务覆盖了全国200多个城市,接驳人口超过1.1亿人。

新奥能源的发展史,也成为我国天然气市场发展的一个缩影。迅猛的成长,正是得益于我国天然气渗透率的提升以及政策的扶持,毕竟“煤改气”、“煤改管”等趋势是我国能源结构转型中的重要一环,这是燃气市场发展的基础。

而碳中和的提出,更有利于天然气消费比重的提升,特别是工商业方面,这对于新奥能源等头部燃气分销商来说又是一大契机。

当前,国内地产市场增长放缓,给燃气分销商增添了一份增长的压力。要维持业务增长,未来更考验燃气分销商客户群体是否广泛且优质,同时也是考量企业综合能源业务和增值服务是否有硬实力的试金石。

那么,与其他燃气分销头部企业相比,新奥能源能否具备了掘金碳中和潮流的硬实力?

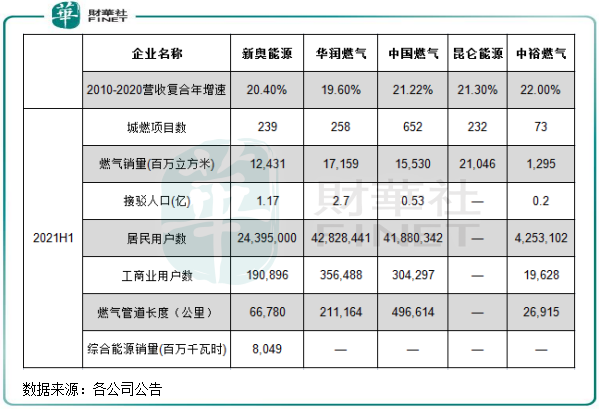

上图可以看到,新奥能源和其他几大燃气分销商2010年-2020年的营收复合年增速均达到20%上下,龙头企业享受到了国内城镇化率提升带来的高速增长红利。

从规模看,新奥能源排在全国性城燃企业三四名的位置。2021年上半年,新奥能源燃气销量为124.31亿立方米,不及昆仑能源(00135.HK)、华润燃气(01193.HK)和中国燃气(00384.HK)。

接驳人口是燃气分销企业覆盖市场广度的证明,期内,新奥能源可接驳的人口为1.17亿人,仅次于华润燃气的2.7亿人。华北、华东和华南地区是新奥能源的“主战场”,对比全国布局更加完善的华润燃气,未来新奥能源有机会将项目持续渗透至中西部地区。

从居民用户数和工商业用户规模看,新奥能源远不及华润燃气和中国燃气。这三大城燃企业均已累积了大量客户资源,也为未来转型奠定了客户群体的基础。期内,新奥能源居民用户数与工商业用户数比例为127:1,与华润燃气和中国燃气的比例相差不大。

侧重“深耕”,提升工商业渗透率和居民气化率

工商业客户是城燃企业销气量的担当,碳中和政策和环保政策以及地产市场放缓的背景下,工商企业“煤改气”的趋势持续旺盛,拥有更庞大和广泛的工商业客户群体成为城燃企业争夺的焦点。

2021年上半年,新奥能源累计工商业客户为19.09万户,同比增长21.6%,增幅高于同期华润燃气和中国燃气,且大型工商业客户数量增长较为可观。对于新奥能源来说,未来工商业客户是其综合能源业务和增值服务的潜在用户,打下工商业客户基础是公司的战略重点。

在2020年,增值服务在新奥能源现有客户群的渗透率为7%,比例较低,而在年内新开发客户中的渗透率则有20%,表明整体渗透率提升空间较大。

但一般来说,工商业新用的户开拓需要有自有管网做支撑。而相较于华润燃气和中国燃气,新奥能源的管网铺设相对滞后,2021年上半年仅为6.68万公里,仅为华润燃气的三成和中国燃气的13.4%。2011年-2020年,公司管道长度增幅为2.34倍,增幅远不及华润燃气和中国燃气。

不过,新奥能源的战略方向更偏向于在自有管道覆盖范围提高项目气化率,而非进入竞争对手已铺设有管道的地盘。

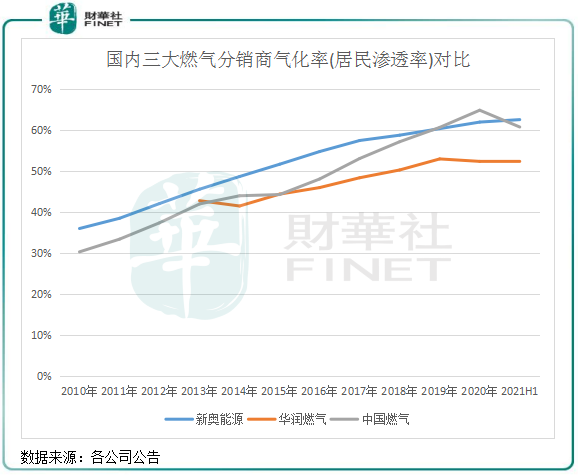

上图可以看到,2010年以来,除了2020年被中国燃气赶超,新奥能源的管道燃气气化率一直稳居最高水平,2021年上半年气化率达到了62.6%。

渗透率的提高,有利于提升客户网络的附加值,这主要包括销售厨房产品、供暖产品和安防产品等增值服务,未来有空间延伸至家庭生活服务场景,不仅局限于燃气器具。在这方面,华润燃气和中国燃气也有相应的布局,涉足到保险代理和维修等服务方面,中国燃气更具规模优势。

新奥能源2020年增值服务在现有客户群的渗透率为7%,与气化率水平相比有很大的增长空间。增值服务业务是新奥能源五大业务中营收规模最小的业务,比重仅为2%,对公司整体营收影响较大。该业务毛利率较高,接近80%,未来公司管道气气化率若能持续提升,将有助于带动增值业务的快速增长,从而提升公司整体毛利率。

综合能源,公司未来的担当?

未雨绸缪,企业才能发展得更长远。

尽管国内天然气市场还有较长时间的政策和市场红利,但国内几大城燃企业均早已在探索转型之路,一方面是提前预防未来天然气市场面临的不确定因素,另一方面是扩宽多元化业务,开劈新增长点。

招银国际在2022年策略报告中,建议逢低布局业务转型节奏较快的城燃企业。报告指出,新型业务有助于帮助城燃企业摆脱传统接驳业务因房地产行业的波动带来的影响,并实现稳健可持续的业务增长。

在这种背景下,包括新奥能源在内的头部城燃企业展开了转型的拉锯战,转向的风向瞄准了新能源市场,但布局的领域不尽相同。

中国燃气凭借全国广泛的燃气业务,将业务延伸至了加气站领域,当前已建立起105座的加气站。同时,中国燃气还切入了近期站在风口上的氢能市场,以及天然气分布式能源和充电桩等领域。

华润燃气也在加码分布式能源、充电桩和加氢站业务,转型方向与中国燃气几乎一致。

相较于华润燃气和中国燃气,新奥能源的转型决心更大,公司在多份年报中有提到要从燃气分销商向综合能源服务商转型升级,到2050年要实现自身净零碳排放。在2010年,新奥能源就开始针对B端用户开发了分布式能源项目,当前的综合能源包括了包括冷、热、电、蒸汽。

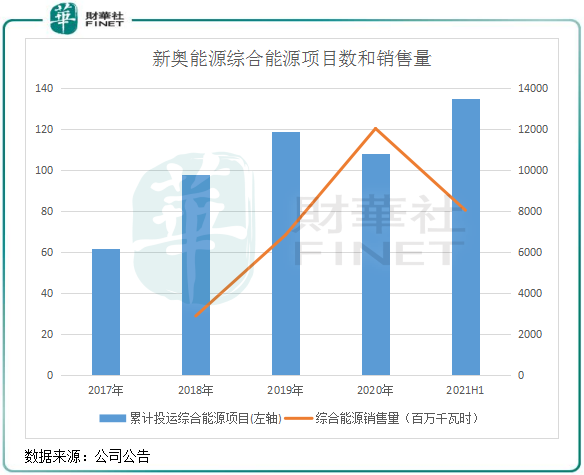

从经营表现看,新奥能源押注综合能源获得了显著成效,2020年该业务销售量达到了120.4亿千瓦时,已达到一家中型清洁能源发电企业一年的发电量规模。去年6月底,公司在建综合能源项目24个,当在建及已投运项目全部达产后,综合能源需求量达318.61亿千瓦时。可以看到,公司未来综合能源业务将持续放量。

转型力度之大,新奥能源的综合能源业务充当起了公司营收增长的大梁。2020年,该业务收入为5亿元,过去3年复合年增速高达157.9%,业务权重也快速提升,2021年上半年营收比重达到了8.88%。

随着综合能源业务逐步产生规模效应,该业务毛利率也逐渐提升,2020年为17.91%,较2017年提升12.81个百分点。

综上可以看到,新奥能源整体规模虽不如华润燃气和中国燃气,但其更偏向于“精耕细作”,增长较稳,也有利于稳定盈利水平。转型综合能源业务,新奥能源的决心很大,也颇有成效,未来有望成为公司发展的新动能。

值得留意的是,作为天然气领域的头部企业,新奥能源曾多次入围「港股100强」评选活动的多个榜单:2015飞腾企业奖第4名;2015综合实力100强第66名;2016综合实力100强第100名;2018综合实力100强第82名;2019综合实力100强第74名。

「港股100强」评选活动自2012年举办以来,活动规模及影响力逐年扩大,深受专业机构及市场认可。评选活动每年通过准确的数据及一系列科学化的评价标准进行计算,评选出香港主板上市公司中的优秀企业,发布主榜、子榜榜单并颁发奖项予以表彰,以促进香港资本市场的健康繁荣发展。一年一度的「港股100强」榜单评选已成为香港资本市场价值标杆,上市公司高峰论坛暨「港股100强」颁奖盛典,也已成为大咖云集、行业瞩目的财经盛宴。

当前,第九届「港股100强」活动评选已经启动。新奥能源此次能否凭借其行业综合竞争实力的优势,继续冲进港股100强榜单,或许有不少的想象空间。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享