2月10日,亞輝龍公告,公司的日本合作夥伴株式會社醫學生物學研究所(簡稱「MBL」)的新型冠狀病毒抗原檢測試劑盒於2月10日取得了由日本PMDA簽發的《體外診斷產品生產銷售許可書》。

這不由讓市場聯想到之前的九安醫療。九安醫療曾因2021年11月8日發佈 「子公司的新冠抗原家用自測OTC試劑盒獲得美國食藥監局(FDA)應急使用授權(EUA),可在美國公共衛生健康應急期間,在美國和認可美國EUA的國家/地區銷售。」受公告影響,九安醫療股價一路上揚,最大漲幅超10倍。

所以亞輝龍此番公告,自然引發市場想象,能否成為第二個「九安醫療」?

2月11日,亞輝龍股價大幅高開超8%,隨後震蕩攀升,一度漲超17%,收盤仍漲9.81%,報收43.43元/股,目前市值175.9億元。

疫情反復,部分地區「一盒難求」

亞輝龍表示,公司新型冠狀病毒抗原檢測試劑盒取得日本市場的供貨資質,有利於進一步拓展日本市場,提升公司新型冠狀病毒檢測產品的國際競爭力,將對公司未來的經營產生積極影響。

不過,亞輝龍也在公告中提示道,該產品未來在日本的銷售業績主要取決於MBL在日本的銷售能力和訂單情況。截至目前,已有多家企業同類試劑產品獲得日本PMDA認證,市場競爭激烈,同時存在疫情發展的不可預見性風險,目前公司無法預測本事項對公司未來經營業績的影響程度。

最近全球多地疫情高發,海外部分地區對新冠病毒檢測試劑盒的需求出現了「一盒難求」現象。

安信證券馬帥表示,新型變異毒株的出現、家庭自測產品的推廣、隔離政策的放開對新冠檢測市場規模起到了較大的推動作用。基於對未來行業趨勢的判斷,預計2022年歐洲與美國合計新冠檢測市場規模有望達到33.91億美元,折合人民幣約220億元。

包括國内,疫情也不斷反復,擾動了正常的生活節奏,同時,也客觀上增加了對新冠檢測業務的需求,相關醫療公司業績大漲。

從目前業績預告的情況來看,比如熱景生物2021年預計實現歸母淨利潤20億元至23.5億元,同比增加1684.65%至1996.97%;明德生物淨利潤預計同比增長177.23%-219.88%,盈利13億元至15億元;凱普生物淨利潤預計比上年同期增長120.59%-137.14%,盈利8億元至8.6億元。

業績的預喜,進一步印證了該行業的高景氣度,助推市場的炒作情緒。

IVD行業里的生力軍,自主產品快速增長

亞輝龍成立於2008年,是國内領先的體外診斷產品提供商,主營業務為以化學發光免疫分析法為主的體外診斷儀器及配套試劑的研發、生產和銷售,及部分非自產醫療器械產品的代理銷售。產品涵蓋自身免疫、感染免疫、生殖健康、糖尿病、心血管、腫瘤監測、内分泌代謝等業務領域。2021年5月,公司成功登陸科創板上市。

值得一提的是,公司的實控人是「90後」,1991年出生的胡鹍輝直接持有公司39.18%的股權,並通過其100%控制的普惠投資持有公司8.19%的股權,合計持有公司47.37%的股權,為公司的實際控制人。

業務佔比方面,公司的自主產品正在發力。

2017-2019年,代理產品收入佔公司營收的比重分别為73%、65%及47%。

2017年,公司自產產品收入以酶免及印迹為主;2018年以來,化學發光業務高速增長;2019年,公司自產業務收入超過代理業務;2020年,公司自產業務收入佔比達到79%,成為核心業務。

2017-2020年,公司自產收入由1.4億元增長至6.5億元,CAGR為67%,遠超代理收入增長。代理收入從2018年以後開始減少,2020年為3.1億元。

目前自有產品銷往超過70 個國家及地區,覆蓋境内終端醫療機構客戶 2757 家,在三甲醫院佔有率超過 40%,算是細分賽道的龍頭公司。

可能不少投資者可能對化學發光、免疫診斷這個賽道不太熟悉。

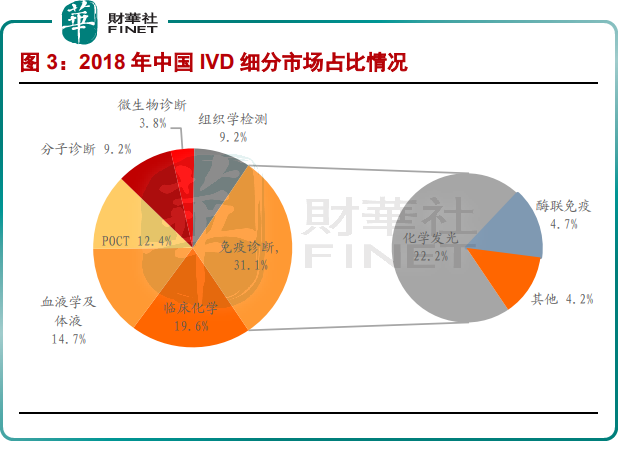

國内IVD市場由免疫診斷、生化診斷、分子診斷、血栓與止血診斷等細分領域構成。其中免疫診斷市場規模最大,約佔據體外診斷整體市場的31%。

由於化學發光方法靈敏度高、線性範圍寬、結果穩定、安全性好及適用範圍廣,具備係統性優勢,因此成為免疫診斷的主流方法,在各級醫療機構均具有廣泛的臨床應用。

由此可見,亞輝龍在IVD(體外診斷)領域很有競爭力,未來隨著老齡化、以及後疫情時代醫療基建的力度加大,公司產品的景氣度有望持續提升。

而且,免疫診斷市場競爭格局清晰。國外四巨頭羅氏、雅培、貝克曼和西門子佔據國内免疫診斷市場超過80%的份額。從這個意義上講,未來的進口替代空間廣闊。

不過,抗原抗體是免疫診斷試劑的核心原料之一,這一點我們在之前的文章《【焦點】連續四天漲停!安旭生物(688075.SH)上市以來股價累漲超2倍》有闡述過。

在2020年同行業的可比公司中,安圖生物的抗原抗體自給率為76%左右,新產業的抗原抗體自給率在50%以上,而亞輝龍用於生產體外診斷試劑的抗原抗體主要通過對外採購獲得。

抗原抗體自給率不足,可能也是亞輝龍未來追趕的地方所在。

結語——

亞輝龍從代理IVD巨頭儀器試劑起家,通過代理業務不斷「輸血」,熬過了自研產品的漫長週期,逐漸在2020年進入自產業務為主的階段。

公司身處黃金賽道,前景不錯,不過股價走勢需要綜合考慮很多市場因素。能否成為第二個九安醫療,從目前市場反饋來看,需要謹慎對待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享