2月10日,聯創股份(300343.SZ)發佈公告稱,公司、黑貓股份、西南電力、天津電力與烏海市人民政府簽署投資框架協議,擬在烏海市高新技術產業開發區低碳產業園投資建設5萬噸/年PVDF產業鏈及0.6GW配套綠電項目,投資總額約72億元。

其中5萬噸/年PVDF產業鏈項目,由公司與黑貓股份成立的「内蒙古聯和氟碳新材料有限公司」作為實施主體。

受此消息影響,2月11日,聯創股份盤中最高漲幅達7.03%,截至收盤,股價為13.58元,漲幅2.72%,最新總市值156.03億元。

01賽道火熱,企業加速佈局

PVDF(聚偏氟乙烯)是一種高度非反應性熱塑性含氟聚合物,是鋰電池及太陽能電池的重要化工原料。

在鋰電池中主要用於正極粘結劑與隔膜塗層。其中,正極粘結劑用PVDF產量佔比達50%-75%,是PVDF目前在鋰電池行業的主要用途。此外,光伏背板膜也是PVDF重要應用領域之一。

受益於鋰電、光伏等火熱賽道的驅動,PVDF(聚偏氟乙烯)市場需求近年開始加速增長。

據預計2021-2023年間每年電池級PVDF需求增量在一萬噸左右。而在光伏領域,據測算,全球到2025年,全球光伏新增裝機將達371.55GW,目前單GW的組件背板消耗量為0.047平米,對應PVDF需求量在1.2萬噸,2020-2025年年均復合增速達25%。

PVDF需求旺盛,然而供給端新增產能卻受限。主要有兩大原因,一是與普通PVDF相比,電池級PVDF技術壁壘較高,符合鋰電池粘結劑要求的產能有限,轉產難度大且擴產周、週期長,供應端存在明顯缺口。

二是PVDF(聚偏氟乙烯)受著上遊原材料R142b(二氟一氯乙烷)的產能限制。由於對臭氧層的破壞作用,國家對R142b等氫氟碳化物產能把控較嚴,需配額生產。

供給端、原料端同時吃緊,導致2021年PVDF需求缺口短期内難以改善,PVDF及R142b市場價格不斷走高。

目前,鋰電級PVDF報價已達44.5萬元/噸,較2021年初11萬/噸暴增304.5%。而R142b最新價格已突破18萬元/噸,2021年累計價格漲幅達12倍。

在這樣的背景下,我國多家PVDF生產企業紛紛加速產能擴張,聯創股份就是其中的代表企業之一。

早在2021年8月30日,聯創股份就曾宣佈過擴產計劃。公告稱,子公司山東華安新材料年產8000噸PVDF項目,其中一期生產線3000噸PVDF已進入試生產運營階段,二期5000噸/年產能計劃2022年6月份試投產。

關於公司的產能,除了上述的8000噸,再後期還有6000噸/年PVDF及配套1.1萬噸/年R142b,計劃2022年年底或者2023年年初投產。若再加上本次的5萬噸產能規劃,聯創股份PVDF遠期產能規劃約6.4萬噸產能。

此外,東嶽集團(1萬噸)、巨化股份(0.7萬噸)、昊華科技(0.25萬噸)、孚諾林(1.25萬噸)等企業也宣佈將在2022年年底左右或之後逐步釋放。

根據第三方數據,國内PVDF現有產能8.25萬噸/年,預計未來2年計劃新增產能約12萬噸/年。而其原材料R142b,當前國内R142b總產能約15萬噸,2022年底之前無新增產能擴張。

中信證券預測,未來2年内PVDF供應緊缺狀態都很難得到緩解,高景氣仍將持續。

值得一提的是,聯創股份是國内少數擁有R142b產能落地的企業,現有R142b設計產能2萬噸/年、生產配額3650噸/年,位居全國首位。再加上6000噸/年PVDF配套的1.1萬噸/年R142b,預計2023年將會有3萬多噸R142b產能。

目前,公司PVDF產品的原材料R142b完全可以自給自足,避免了原材料價格波動影響,在利潤環節更具優勢。

02聯創股份2022年業績穩了?

業績方面,靠著PVDF和R142b走俏行情,2021年,聯創股份業績開始爆發式增長,實現大幅扭虧為盈。

2022年1月21日,聯創股份發佈2021年業績預告,公司預計2021年歸母淨利潤2.90億至3.40億,同比變動431.87%至489.09%。

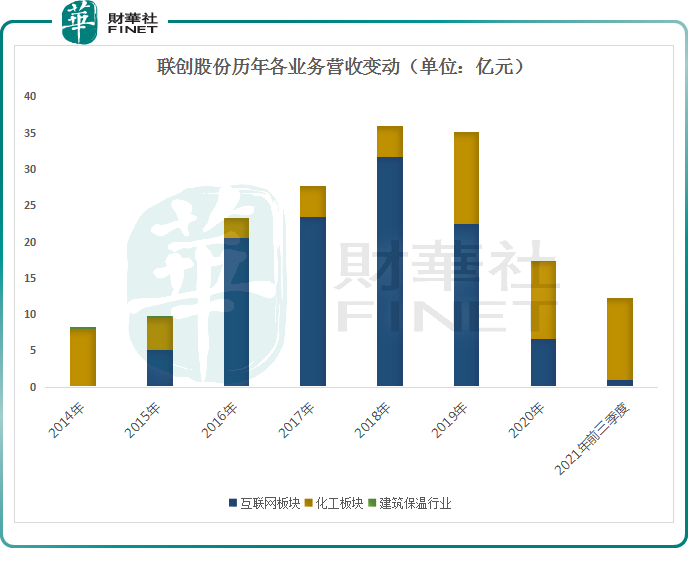

回顧聯創股份的發展歷程,2003年聯創股份成立,起家於聚氨酯硬泡組合聚醚產品,於2012年在深交所上市。

2015年聯創股份謀求轉型,處置了部分盈利能力較弱的化工資產,相繼並購四家互聯網營銷公司,進入互聯網營銷行業。

基於此次轉型,2016、2017年聯創股份實現業績大幅增長,但好日子僅過了兩年,2018年-2020年,聯創股份連年虧損。

2019年,聯創股份決定剝離數字營銷業務,且通過收購山東華安新材料,實現向氟化工轉型,開始佈局PVDF,重回化工主業。

當前,聯創股份的主營業務為含氟新材料、聚氨酯新材料,及互聯網營銷業務,如上圖。2021年前三季度三者營收比重分别為46.7%、45.08%、7.93%。

其中,含氟新材料板塊是盈利的主要貢獻者。財報顯示,2021年前三季度歸母淨利潤1.63億元,同比增長658.29%;其中,含氟新材料板塊實現淨利潤2.22億元,同比增長1096.02 %;聚氨酯新材料實現淨利潤413.08萬元,同比下降70.36%;互聯網板塊虧損1722萬元,同比下降145.49%。

由此可推算,聯創股份第四季度淨利潤在1.27億元至1.77億元之間,創單季度新高。

客戶方面,2021年12月12日,聯創股份宣佈拿下寧德時代的3年巨額長單。據雙方簽署的協議規定,PVDF的採購量依據聯創股份屆時的生產量確定;R142b的採購數量為2021年12月底前合計不低於1700噸,2022年度不低於7200噸。

也就是說,近3年,聯創股PVDF產能幾乎全被寧德時代鎖定。

中信證券指出,聯創股份PVDF業務順利進入寧德時代供應鏈,將有望受益鋰電PVDF行業超級紅利。

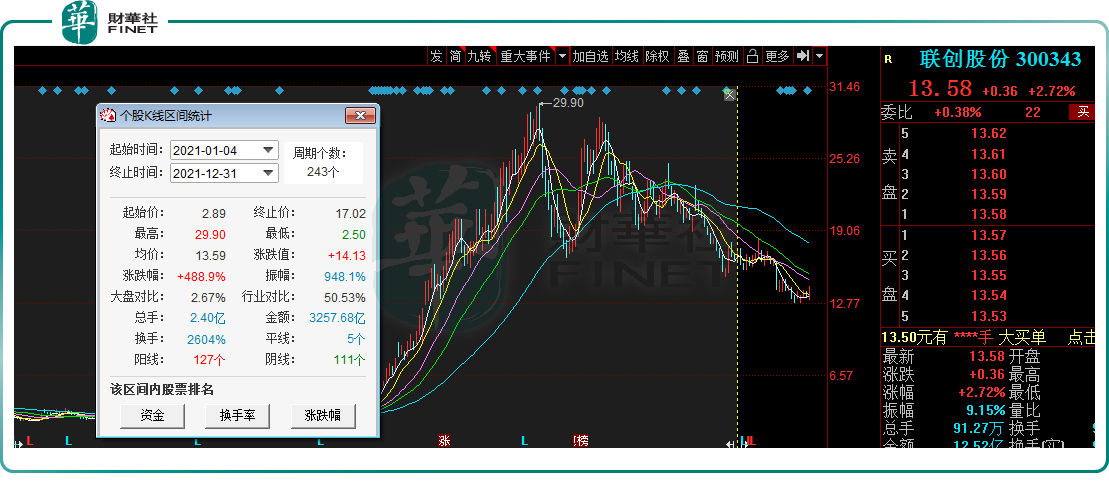

有了業績的支撐,在二級市場,2021年,聯創股份股價也開始了一輪暴漲。截至2021年12月31日收盤,聯創股份較2020年末的2.89元上漲488.9%,2021年年内最高漲幅超10倍,妥妥的超級大牛股。

值得注意的是,自2021年11月份以來,聯創股份股價有所回落,截至2022年2月11日,收盤價為13.58元,累跌51.45%。

結語

在鋰電、光伏等高景氣行業的加持下,公司加速擴張產能,其盈利能力或有望隨之逐步改善。可以猜測,2022年聯創股份的PVDF和R142b的產能能否按計劃釋放,不僅會影響到公司業績,或許也會影響其市值表現。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享