刚刚过去的春节不知道大家休息的怎么样?过节走亲访友,礼品少不了,而以高端、体面、健康、营养、滋补自居的燕窝,近年来争议颇大,但仍然挡不住市场热情。都说90后“熬着最长的夜,吃着最贵的保健品”。借着“朋克养生”这一波消费风潮,定位更加年轻化的网红燕窝品牌更是如雨后春笋般涌现。这其中就有行业龙头燕之屋的产品。

(小贴士:朋克养生是网络流行词,指的是当代青年的一种“一边作死一边自救”的养生方式,也是一种作死不忘养生,又嗨又丧的生活方式。)

去年12月中旬,排名行业第一的厦门燕之屋首次披露招股书,拟于上交所主板上市,保荐机构为中信建投证券。如成功过会,将成为“燕窝产业第一股”。

招股书显示,燕之屋此次拟募集资金达10.19亿元。而截至2021年6月30日,公司总资产为6.79亿元,净利润0.64亿元,货币资金1.22亿元,这三者加起来都没达到10亿元。远超公司资产、净利润及货币资金的拟募资金额引发外界的疑虑。

食品赛道内卷,卖燕窝的也要上市融资了。但问题是,燕窝生意一直以来广受“智商税”诟病,相关企业上市到底靠不靠谱?

行业地位领先

燕之屋前身为厦门燕之屋生物工程发展有限公司,成立于2014年10月,在2020年整体变更为股份有限公司。该公司业务以研发、生产和销售常温即食燕窝、鲜炖燕窝和干燕窝为主。

据公司介绍,公司先后推出了以“碗燕”为代表的碗装系列常温即食燕窝、“燕之屋”系列鲜炖燕窝、溯源干燕窝以及燕窝粽子、燕窝月饼等高品质燕窝产品,构建了线下专营与线上零售相结合的全渠道销售模式,逐步成长为国内燕窝行业领军企业。

在燕窝行业,燕之屋有多强?根据中国检验检疫科学研究院发布的报告,按照CAIQ溯源燕窝进口数量排名,2019年和2020年燕之屋均位居国内燕窝进口商首位(下图2020年排行榜)。根据欧睿国际认证2017-2019年燕之屋燕窝零售额连续三年全球第一;根据北京中研世纪咨询有限公司统计,2019年和2020年,燕之屋包装燕窝产品销量全国领先。

市场规模增长背后的“隐忧”

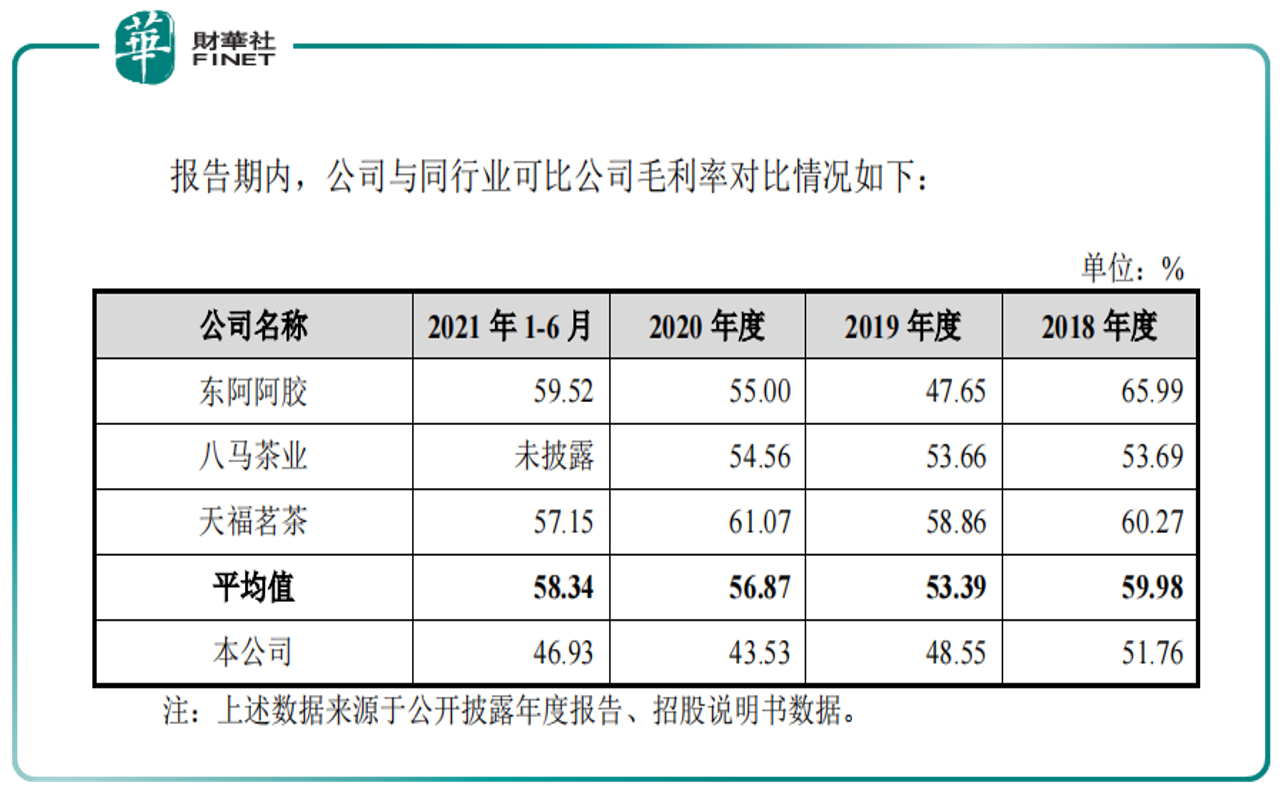

招股书披露,2018—2020年及2021年上半年(1-6月),燕之屋的营业收入分别为7.24亿元、9.51亿元和12.99亿元和7.07亿元;同期综合毛利率分别为51.76%、48.55%、48.65%和51.00%。

综合毛利率较高,离不开市场的热情,尽管燕窝所受争议颇大,但市场规模却快速增长。

国燕委发布的《2020燕窝行业白皮书数据》显示,2013-2020年间,我国燕窝市场规模从60亿元飙升至400亿元,年复合增长率达33%。

由于进入门槛低、利润空间大,燕窝往往被认为是暴利行业。从毛利率这项指标来看,的确如此。

根据燕之屋招股书,从行业平均值来看,2018-2020年,燕窝的毛利率均在50%以上。

不过,燕之屋的毛利率却并不是上升趋势的。上文已提,2018-2021年上半年,燕之屋的综合毛利率为51.76%、48.55%、48.65%和51.00%。

而毛利率的下降,则主要与行业竞争加剧而引起的“价格战”有关。燕窝市场规模的高速扩张,吸引新老玩家的涌入和发力,打“价格战”则是最常见的竞争手段。

公司在招股书中解释道:

2018-2021年上半年综合毛利率呈先下降后上升的趋势,主要原因系2019年至2020年鲜炖燕窝生产厂商加强市场推广力度,线上燕窝消费市场面临的竞争压力较大,公司开展促销活动适当降低线上产品销售价格积极应对市场竞争所致。2021年上半年,公司综合毛利率有所回升,主要原因包括原材料采购均价下降以及公司促销力度有所减小。

值得一提的是,报告期内,公司毛利率水平低于同行(而且每年都比平均值低)。

招股书中表示,公司毛利率总体低于可比公司平均值,主要是因公司产品种类和定价与可比公司存在差异所致。

市场规模上去了,毛利率却上不去,可见“价格战”之惨烈。我们看一组数据:

招股书显示,燕之屋的主打产品——碗燕的平均销售价格从2018年的180.88元/碗,降至2020年的155.02元/碗,而燕窝中的新概念品种——鲜炖燕窝的平均销售价格则在3年之内腰斩,从2018年的134.6元/瓶,降至61.7元/瓶。据招股书的主营收入构成来看,碗燕产品是公司产品收入比例最大的。2021年上半年碗燕占主营收入比例为47.23%,占比第二的就是鲜炖燕窝,比例为27.11%,碗燕和鲜炖燕窝二者加起来占主营收入比例超七成,而他们的平均销售价格是下降的,所以规模上升而毛利率上不去,也就能解释了。

对于主打产品碗燕的销售价格下降,公司在招股书中是这样解释的:

a、公司不断丰富碗燕产品的种类,在线下推出规格更小、销售价格更加亲民的甄爱款等新产品,优化产品价格矩阵,甄爱款等新产品也因销售价格更低受到消费者的欢迎,提升了公司碗燕产品的销量;

b、公司在线上平台推出小红碗、随心款等碗燕产品,线上平台销售的碗燕产品针对的消费群体更加年轻,产品定位更为细分,销售价格也较线下经典款、尊享款碗燕更低。

燕窝的“泡沫量”

一个客观事实是,燕窝产品在公众心目中形成的稀缺、高端、营养价值高等印象,是通过大量的广告宣传来达成的。燕窝究竟含多少营养价值,目前颇有争议。笔者不是营养医学方面的专业人士,我们只能从财务数据上去挖掘。

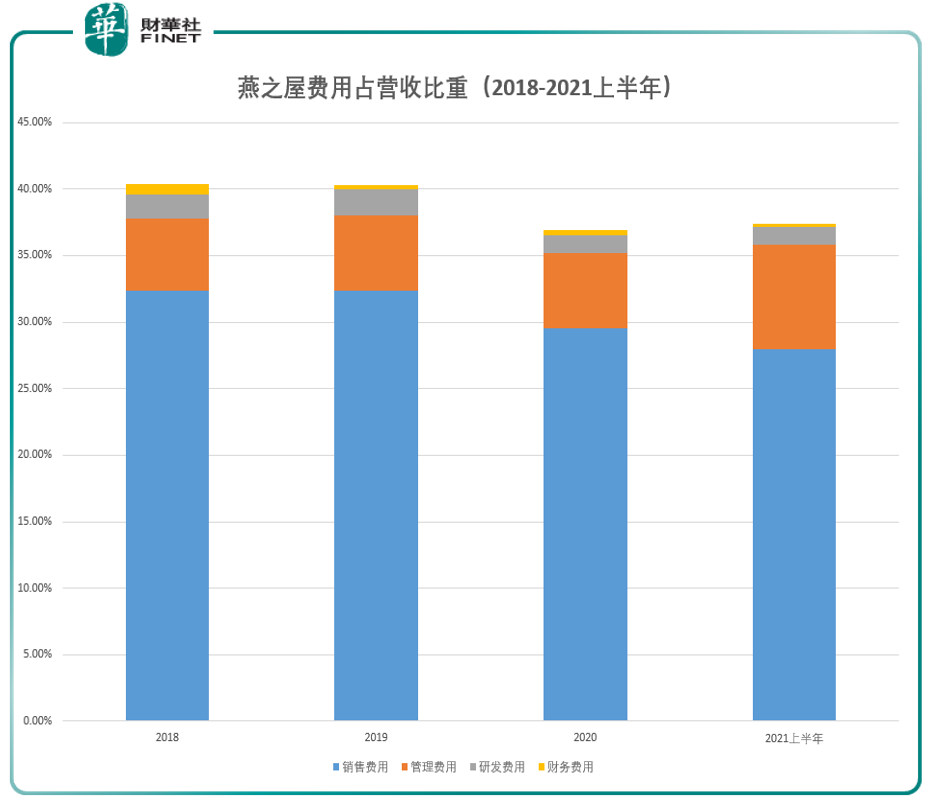

看一个产品,自然是看研发费用、销售费用这些比例,研发费用越高,一般来说能侧面反映这个产品有更高的“硬实力”含量。反之,如果销售费用更高,那代表企业更注重形象的营造,更加重视宣传。

笔者根据招股书所列数据,发现在报告期内,公司的销售费用占比最高,约三成;其次是管理费用,约在5%-8%之间;研发费用很少,只占营收不到2%,最新数据是2021年上半年,研发费用占营收比例为1.35%。

下图蓝色部分是销售费用,占了最大的比重,而灰色部分的研发费用只有小小的一截。

产品靠营销宣传,终归不是长久之计,只有自己的产品更具“硬实力”,才能有不打价格战的底气。

燕窝要不要“买”?

虽然从价值考虑,燕窝确实存在一定的争议。不过本篇文过于“直男风”,笔者还是有一定“求生欲”的。燕窝作为历来送礼特别是送女士的备选礼品,自然有他存在的理由。

燕窝作为清代参翅八珍之一,因为稀有,从古至今都被大家当做“名贵补品”。一些孕妇和在哺乳期的宝妈情绪可能不会特别稳定,容易考虑的比较多,见别的小姐妹都有燕窝吃,自己没有,难免会产生负面情绪,觉得老公不爱自己,这就容易有家庭矛盾。如果是这样,我建议男士们不要考虑价值因素,而是一定要促进家庭和谐!“她好,我也好~”。

以上理由可能是燕窝市场规模持续增长的原因之一(笑)。

小贴士:清代“参翅八珍”:参(海参)、翅(鱼翅)、骨(鱼明骨)、肚(鱼肚)、窝(燕窝)、掌(熊掌)、筋(鹿筋)、蟆(哈士蟆)。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享