前言:

近日,光伏玻璃雙寡頭之一的福萊特(06865.HK)(601865.SH)可謂喜憂參半。

憂的是:近500億市值的解禁股「開閘」,不少散戶投資者擔憂,在超額賬面收益的「誘惑」,原始股東會把持不住,選擇減持,給福萊特股價帶來不小的減持壓力。與此同時,春節之後福萊特A、H股價持續低迷,散戶投資者唉聲綿綿。

喜的是:在解禁股開閘前夕,福萊特玻璃在上遊的資源佈局,有了實質性進展。

2022年2月13日,福萊特發佈公告稱,就2021年10月27日發起對鳳砂集團旗下大華礦業和三力礦業兩家公司100%股權收購議案,已經通過董事會審議並批準了本次交易。此次,交易總價款為人民幣33.44億元(28.05億元股權轉讓價及5.39億元債務)。

簡而言之,福萊特以33.44億元收購兩家上遊的石英岩礦企業。

對於解禁之後可能發生的減持風險,以及玻璃價格下行、「漂亮國」光伏的進口關稅、純堿價格再度大漲等因素擾動,引發股價面臨不確定性風險增加等問題,財華社不在進行過多的贅述。今天著重淺析福萊特佈局上遊的石英礦的投資邏輯,以及第九屆「港股100強」榜單揭曉臨近,福萊特能否憑借過去一年優異的成績重返港股100強。

收購背後:完善產業鏈,縮短與信義光能差距

在2005年前,國内光伏玻璃行業一直被旭硝子、板硝子、聖戈班等外資企業壟斷。至到2006年6月,福萊特率先打破旭硝子、板硝子在内四大國外巨頭對光伏玻璃技術壟斷之後,國產企業開始紛紛進入光伏玻璃行業。短短6年時間里,由福萊特、信義光能、南玻等國產企業打造的「中國光伏隊」,其產量及銷量已超越外資企業。彼時,中國光伏玻璃銷售規模佔全球銷售規模的66%。

然而,在產能規模和市場份額論英雄的當下,作為國產光伏行業的先行者,福萊特並非為行業領頭羊。

目前,全球最大的太陽能光伏玻璃製造商是信義光能,光伏玻璃產量約佔全球30%份額,而福萊特以24%市場份額緊隨其後。

值得注意的是,近年來,信義光能通過不斷投資擴產,正不斷拉開與福萊特競爭差距,已有坐穩第一把交椅的勢頭。

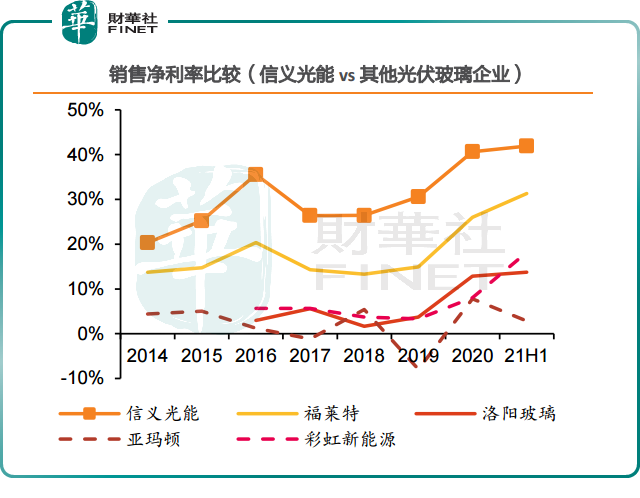

不僅如此,在淨利潤表現方面,福萊特與信義光能的淨利潤也有天壤之别:2021年上半年,信義光能歸屬股東淨利潤為30.7億港元(折合人民幣約25億元),淨利率為42.17%,而福萊特歸屬股東淨利潤僅為人民幣12.6億元,淨利率僅有27.1%。

更要命的是,近些年,信義光能在上遊佈局的動作頻頻。2021年12月16日,信義光能與信義玻璃雙雙發佈公告稱,信義光能與信義玻璃擬計劃出資人民幣33億元成立合資公司「信義晶矽」,從事多晶矽的生產業務。

對此,多家券商機構認為,信義光能通過佈局多晶矽產業,與光伏玻璃形成協同效應,公司有望迎來新業務增長點。

信義光能在上遊佈局的動作頻頻之際,不少投資者擔心在「前有標兵,後有追兵」的光伏玻璃競爭格局之下,福萊特能否坐穩老二地位,產生質疑。同時,對其未來長遠發展,也有了些許顧慮。

從經營活動及業務佈局方面來看,面對市場的機遇與挑戰,福萊特也是很努力,積極通過投產和大搞大窯爐,緊跟信義光能的步伐。目前,短時間内彩虹新能源和洛陽玻璃等後來者還暫時無法撼動福萊特市場地位,但淨利潤方面,福萊特始終無法追上信義。

在此背景之下,作為行業頭部企業之一,面對困境,福萊特的解局之策還是比較多的。其中比較穩健的一計:從自身成本結構出發。

在工藝技術尚無較大突破的情況下,除了積極向降低材料單耗的大窯爐方向發力外,福萊特應該在成本結構方面進行優化,最大限度提升降本增效的能力。

從成本構成來看,福萊特玻璃生產過程中最主要的成本來源是製造費用(天然氣、電力等),佔比53%,其次為直接材料(純堿、石英砂等),佔比43%。因此,降低純堿、石英砂、天然氣、電力單耗方面成本,將是福萊特縮短與信義光能盈利差距的關鍵。

誠然,此次斥資收購上遊兩家石英岩礦企業,不僅是完善產業鏈,提升福萊特在上遊資源的話語權和議價權優勢。通過此次收購,還可最大限度減少運輸成本,有望突破盈利「瓶頸」。

具體而言,除了收購標的可最大限度滿足自身產能需求的同時,最重要的一點是福萊特產線多數在鳳陽,此次收購的標的正好地處鳳陽縣,就地開採及加工可極大降低了運輸成本,有利於福萊特進一步控制生產成本,提高上市公司整體的競爭優勢和盈利能力,有望拉近與信義光能的盈利差距。

百強本色凸顯,有望再進「港股100強」

在光伏玻璃道阻且長的賽道中,福萊特仍有很長一段路要走,有很大的盈利空間可提升。

話說回來,回顧過去一年,福萊特整體表現還是不錯的。

2021年前三季度,福萊特實現營業總收入63.4億,同比增長57.8%;歸屬股東淨利潤為17.2億,同比增長111.5%。

值得注意的是,2021年前三季度營收和淨利潤規模,已經雙雙超過了2020年全年營收和淨利潤規模,為公司上市以來最佳前三季度經營業績表現。2020年,福萊特營收為62.6億元,歸屬股東淨利潤為16.3億元。

每股收益方面,截至2021年9月30日,福萊特H股每股淨資產為6.37港元,同比增長96.2%,基本每股收益為0.96港元,同比增長100%。每股淨資產收益及每股收益均處於福萊特上市以來最佳的水平。

此外,ROE和ROA方面均有不錯的表現。截至2021年9月30日,福萊特H股ROE為18.5%,ROA為11.4%。

股價方面,雖說目前福萊特二級市場面臨諸多壓力,股價處於回調階段。但從過去一年股價整體表現來看,依託良好業績託底和新能源概念的加持,福萊特在A、H股兩市的股價繼續延續2020年上佳表現,錄得不錯投資收益。據富途數據顯示,2021年全年,福萊特A股股價漲跌幅為+45%,H股股價漲跌幅為+22%。

股價及業績能連續兩年取得高雙位數增長,在近兩年的港股市場中是為數不多的。因此,福萊特有望憑借良好的業績表現,以及不錯的投資收益,重返「港股100強」。

「港股100強」評選活動自2012年舉辦以來,活動規模及影響力逐年擴大,深受專業機構及市場認可。評選活動每年通過準確的數據及一係列科學化的評價標準進行計算,評選出香港主板上市公司中的優秀企業中發展良好及擁有投資價值的上市企業,發佈主榜、子榜榜單並頒發獎項予以表彰,以促進香港資本市場的健康繁榮發展。

據港股100強官網顯示,福萊特曾憑借良好業績及股價表現,榮獲第七屆「港股100強」子榜單「總回報率10強」第8名。

從目前創新高的業績表現及投資收益,有理由及信心相信,福萊特可以重返「港股100強」,入選第九屆港股100強主榜單或子榜單,並榮獲更高的名次。

據港股100強官網顯示,第九屆「港股100強」主榜單及子榜單的公佈時間將定在2022年2月25日下午2時。

2022年2月25日,不僅是第九屆「港股100強」榜單公佈之日,亦是驗證福萊特百強成色之時!我們拭目以待吧!

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享