服裝製造企業晶苑國際(02232.HK)曾榮登第七屆「港股100強」榜單,獲得小型企業獎第41名。

但在第八屆「港股100強」評選活動中,晶苑國際卻未能登榜。如今,晶苑國際發展逐步進入了正軌,能否重新入圍即將舉辦的第九屆「港股100強」評選活動的榜單,也增添了幾分概率。

「港股100強」評選活動自2012年舉辦以來,活動規模及影響力逐年擴大,深受專業機構及市場認可。評選活動每年通過準確的數據及一係列科學化的評價標準進行計算,評選出香港主板上市公司中的優秀企業,發佈主榜、子榜榜單並頒發獎項予以表彰,以促進香港資本市場的健康繁榮發展。一年一度的「港股100強」榜單評選已成為香港資本市場價值標桿,上市公司高峰論壇暨「港股100強」頒獎盛典,也已成為大咖雲集、行業矚目的財經盛宴。

下面,我們來了解一下這家全球知名的服裝品牌代工廠。

服裝代工龍頭,經營業績向好

晶苑國際成立於1970年,是全球最大的服裝製造商之一,總部位於香港。公司每年為優衣庫、H&M等全球領先的服裝品牌交付超過4.7億件成衣,產量位居世界第一。

晶苑國際生產的產品涵蓋了休閑服、牛仔服、貼身内衣、毛衣以及運動服及戶外服5大類别,覆蓋了超過50個品牌,全球十大領先服裝品牌中有7家都是公司客戶,其中就有大家熟悉的優衣庫、耐克、H&M、Levi’s、PUMA等。

近幾年,晶苑國際加大力度垂直整合,發力增長空間更大的運動服飾市場,拿下了一些國際知名的運動品牌訂單。同時,晶苑國際將產能向東南亞和南亞地區轉移,降低國際單邊貿易主義帶來的風險以及縮減生產成本。

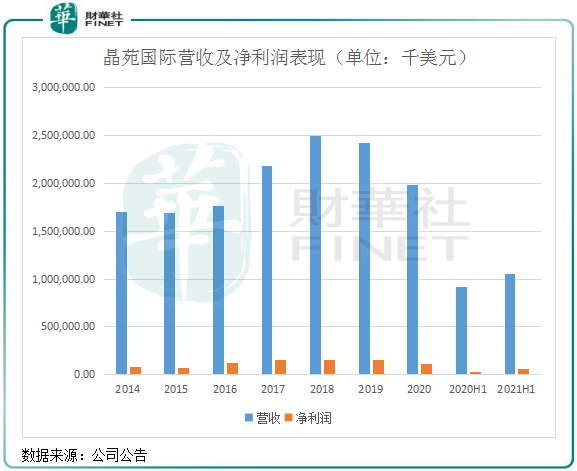

在經歷了2020年疫情衝擊下的業績下滑後,晶苑國際在2021年上半年實現了復蘇,當期營收和淨利潤均有所增長。期内,實現營收10.54億美元,同比增長14.44%;淨利潤6363.3萬美元,同比飙升130.7%。

值得注意的是,晶苑國際2021年上半年的復蘇是建立在海外產能依舊受疫情影響的背景下實現的(2019年海外基地產能佔比達到74%)。同時,公司客戶訂單的需求自2020年四季度開始就持續在增加,帶動公司營收的提升。

在上月底,晶苑國際披露了2021年業績預告,預計2021年全年淨利潤同比上升40%-60%,即約為1.5億美元-1.73億美元,將達到或超過2019年同期1.52億美元的淨利潤,利潤規模有望創下上市以來的新高。

至於晶苑國際2021年業績實現穩增長的原因,主要是其在產能持續擴充下,其廣泛的客戶群體銷售業績在過去一年大多實現了增長。如優衣庫2021財年前三季度總收入同比增長12.7%至6751億日元,H&M 2021財年全年淨銷售額增長6%至1989.67億瑞典克朗,均擺脫了營收下滑的困境。作為全球範圍内重要的服裝代工廠商,晶苑國際的盈利表現與這些國際大品牌相掛鈎。

擴產能,掘金運動服飾市場

從近幾年的動作來看,晶苑國際圍繞兩大方向進行戰略調整。第一是將產能轉移至東南亞等地區,並在這些地區持續擴大產能;第二是調整客戶群體,挖掘更多的運動品牌客戶。

公司的產能策略,就是要降成本,同時增加產能滿足更多客戶的需求。客戶結構的策略,則是切入增長速度和市場空間更可觀的運動服飾市場,挖掘公司的新增長點。

晶苑國際的主要市場位於歐美地區及亞太地區,2021年該兩個地區的營收比重分别為51.9%及43.5%。對於佈局全球市場的晶苑國際來說,生產基地的地理位置需要考慮到儘量避免國際間經貿關係之間的風險,同時也要顧及到成本。

實際上,在十幾二十年前,晶苑國際就遠赴斯里蘭卡、孟加拉、越南和柬埔寨等周邊國家開設生產基地。當前,公司在全球5個國家擁有20個生產基地,其中越南、柬埔寨、孟加拉和斯里蘭卡4個國家是公司的低成本生產基地。

而在近兩年來,晶苑國際加大擴充海外基地產能,利用規模效應降低生產成本的用意十分明顯。當前,公司在越南和孟加拉均有在新設生產設施,新設施預計生產的產品除了休閑服外,運動服飾也是其中的重要部署。

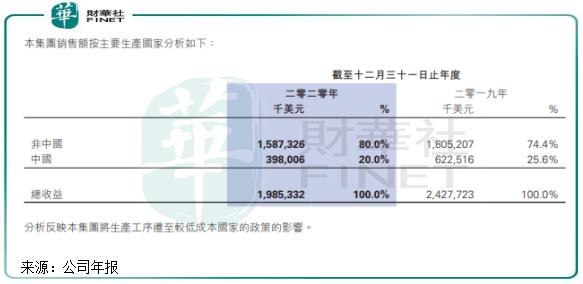

隨著海外生產基地產能的不斷擴充,按生產國家市場銷售額來看,晶苑國際來自非中國市場的銷售額在2020年佔比進一步提升至80%,較2017年提升19個百分點,有效降低了公司的成本。由於低成本國家生產基地擁有低勞動力成本以及國際貿易優惠政策等優勢,促使公司成本控制能力提高。

低生產成本和產能擴張都取得了不少成績,接下來就是如何物色更多的客戶增加公司營收組合了。公司選擇了進入運動服飾領域,該領域景氣度較高,且利潤率也高於休閑服飾。

早在2016年,晶苑國際通過收購Vista開始切入運動服飾代工市場,獲得了美國知名高端功能性專業運動品牌安德瑪和德國運動品牌彪馬等客戶。後來,晶苑國際成功打入耐克和阿迪的生產鏈條中,運動服飾的訂單快速增長。

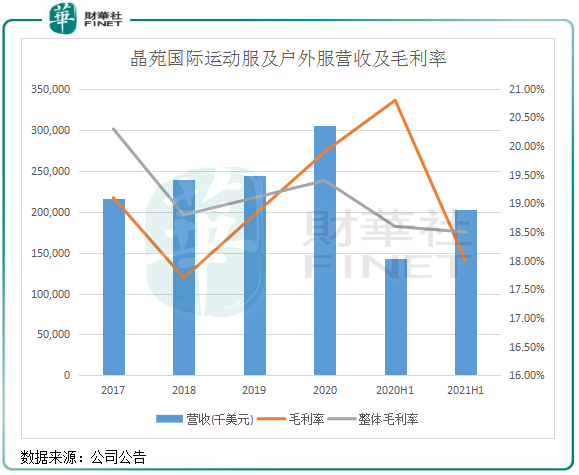

拿下耐克和阿迪兩大客戶後,晶苑國際的運動服飾業務營收在2020年疫情衝擊下仍實現24.9%的增長,2021年上半年該板塊營收增幅也超過40%,成為公司增長引擎。期内,因耗費不少成本專注獲取運動服飾的訂單,導致公司該板塊的毛利率出現較大幅度下滑。

當下,全球範圍内的運動服飾市場需求旺盛,與緩慢增長的其他細分賽道形成鮮明的對比。耐克在2021財年的營收增長了19%,彪馬和安德瑪2021年三季度營收分别增長20%及8%,表現均大幅優於其他非運動品牌。由此可見,晶苑國際切入運動服飾市場是正確的選擇,瞄準了這塊快速增長的賽道。

而值得留意的是,晶苑國際的「宿敵」申洲國際(02313.HK)在運動服飾代工市場遠遠處於領先地位。申洲國際的運動品牌客戶更廣泛,除了耐克、阿迪和彪馬等知名國際品牌外,同時還有安踏(02020.HK)、李寧(02331.HK)和特步(01368.HK)等國内運動品牌龍頭,這是晶苑國際不具備的客戶資源。

2020年,申洲國際營收達230.31億元,體育類產品收入比重超過70%,規模優勢下淨利率更是達到了23.91%,競爭實力更強。晶苑國際2020年營收折合人民幣約為126億元,體育類產品收入比重不到20%,淨利率僅為5.44%,與申洲國際的差距較大。

在2021年半年報中,晶苑國際稱與耐克和阿迪的磨合過程中進展順利,加上其他運動服客戶的訂單增長,預期未來來自於運動服的收益貢獻將日益顯著,這也是公司近兩年來在越南和孟加拉積極擴大運動服飾產品產能的用意所在。

去年,匯豐研究在研報中稱,相信晶苑國際的運動服裝分部2020-23年的收入年復合增長將為33%,到2023年將貢獻整體收入的25%,長遠來看公司也預計運動服裝的利潤率將高於休閑服裝。

綜上看,晶苑國際傳統業務休閑服、牛仔服和貼身内衣近年來的營收增長不儘如人意。未來,公司需在鞏固好傳統業務訂單的同時,加大開拓更多的體育運動品牌客戶,才能更好的拉動業績的增長,縮小與申洲國際的差距,而晶苑國際也正朝著這個方向走。

晶苑國際在運動服裝市場也逐漸打開了發展的一扇門,為未來的增長注入了更多的可能。目前,第九屆「港股100強」活動評選已經啓動,正在蓄力的晶苑國際能否重新榮登榜單之列,值得我們期待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享