「激光茅」大族激光(002008.SZ)控股的大族數控即將在創業板上市,2月16日申購,發行價格為76.56元/股。值得一提的是,公司發行市盈率為108.40倍,中證指數發佈的「C35專用設備制造業」最近一個月平均靜態市盈率為38.88倍。招股意向書中披露的募集資金需求金額為17.07億元,2月15日發佈的公告中又提示,若本次發行成功,預計募集資金總額為32.16億元。按此計算,超額募集資金達15.09億元。(超額募資近1倍)

大族數控的主營業務為PCB專用設備的研發、生產和銷售。公司為PCB鑽孔設備龍頭,逐步拓展曝光、成型、檢測等PCB核心設備。報告期内產品主要覆蓋鑽孔、曝光、成型、檢測等PCB關鍵工序,是全球PCB專用設備企業中產品線最廣泛的企業之一,連續十二年位列CPCA發佈的中國電子電路行業百強排行榜(專用儀器和設備類)第一名,子公司麥遜電子連續七年位列第四名。

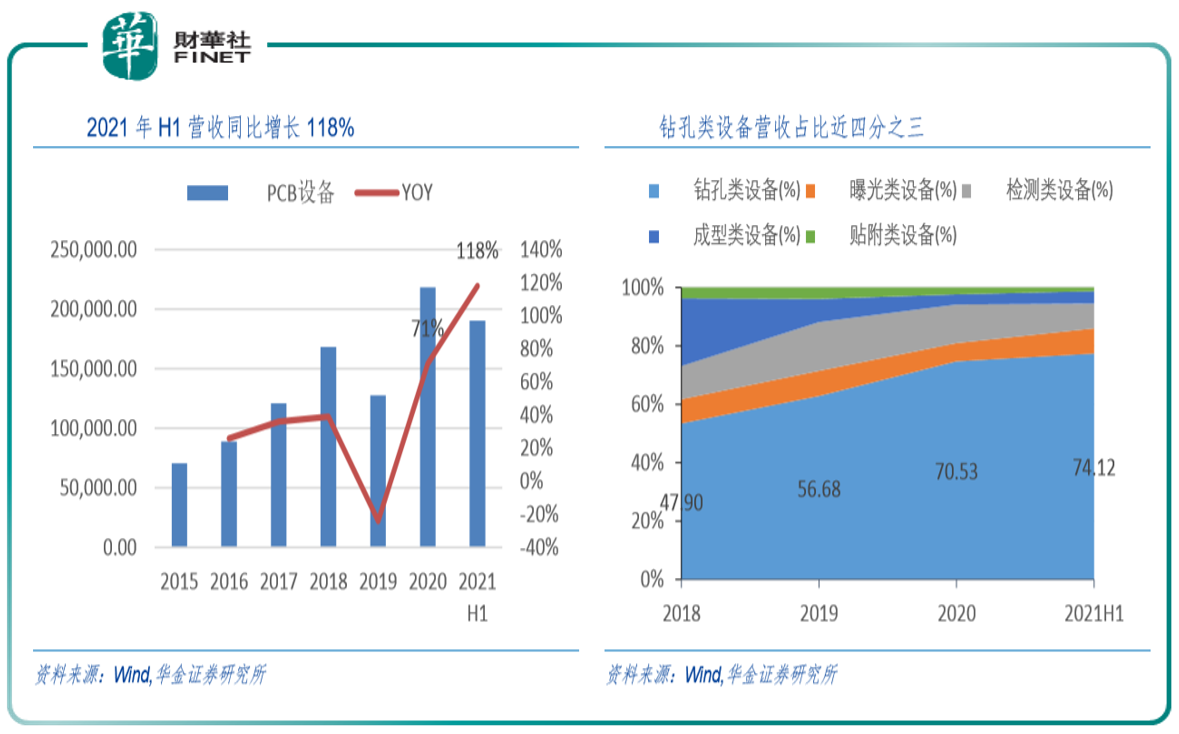

公司業績快速增長,2015年至2020年,公司營收年復合增長率達25.28%。2020年,公司營收實現21.8億元,同比增長71%。2021年上半年,營收實現19億元,同比增長118%。其中,鑽孔設備佔比最高,達74.12%。曝光類設備/檢測類設備/成型類設備/貼附類設備佔比8.25%/8.09%/4.11%/1.18%。

據招股書,2021年1-9月,公司營業收入為286,749.34萬元,營業利潤為50,442.17萬元,淨利潤為45,113.05萬元,分别較去年同期增長74.89%、74.41%和76.79%,增幅較大的主要原因係:

隨著5G通信網絡升級和大數據的進一步發展,帶動PCB行業需求快速增長,下遊PCB制造商積極增加對PCB專用設備的資本性開支,公司在PCB專用設備行業具有領先的行業地位,設備的銷量快速增長。

對於2021年度業績,公司預計2021年度可實現扣除非經常性損益淨利潤為67,000.00萬元至71,000.00萬元,與上年同期扣除非經常性損益淨利潤29,662.76萬元相比增長125.87%至139.36%。上述2021年度主要經營數據為公司初步預計情況,未經會計師審計或審閱,且不構成盈利預測。

值得注意的是,大族數控及其控股子公司是A股上市公司大族激光唯一的PCB業務平台,後者有「激光茅」的稱號,直接持有大族激光94.145%的股份,是公司的控股股東。大族數控涉及分拆上市的概念。招股意向書表示,本次分拆符合《分拆規定》對上市公司分拆所屬子公司在境内上市的相關要求,具備可行性。

PCB的重要地位

PCB中文名稱為印制電路板,又稱印刷線路板,是電子元器件的支撐體,作為電子元器件之母,是電子元器件的支柱和連接電路的橋梁。全球PCB行業快速增長,中國比重超過一半,是重要的PCB生產基地。

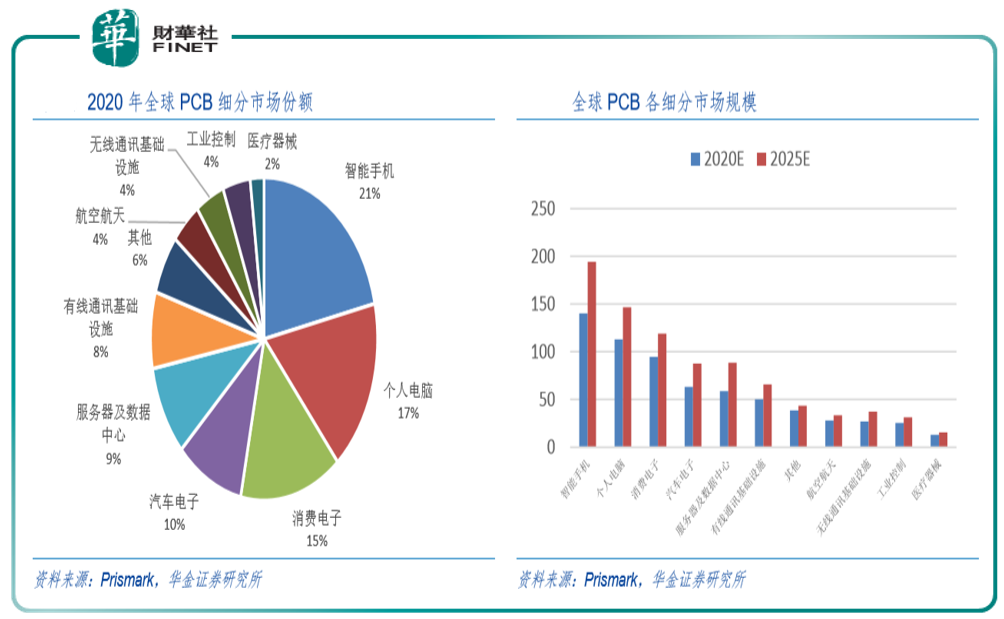

根據Prismark數據,2020年全球PCB行業總產值達652億美元,到2025年,將增長到863億美元,CAGR5.77%。2020年,中國PCB行業產值佔比53.8%。2020年,中國PCB行業總產值預計達329億美元,同比增長7.4%,高於全球PCB行業總產值增速。

招股書同時表示,隨著我國經濟的穩定增長及電子信息行業景氣度的不斷提升,我國PCB行業將繼續保持較快增長,2021年預計同比增長8.4%,2020-2025年CAGR達5.6%,2025年產值預計達461.18億美元。

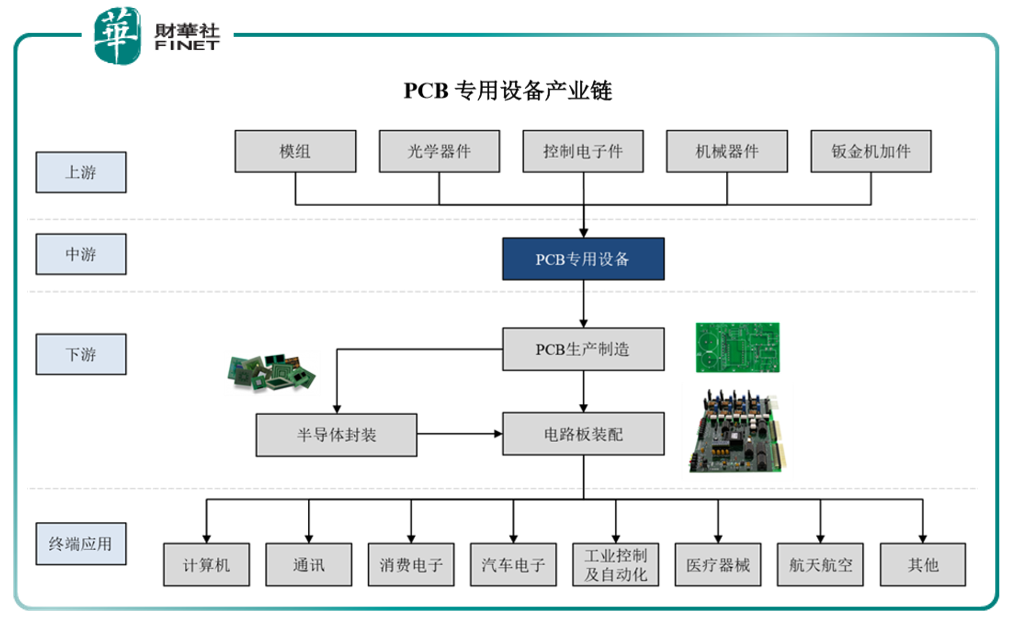

PCB專用設備產業鏈的上遊主要為模組、光學器件、控制電子件、機械器件、钣金機加件等器件生產商,下遊為PCB制造商(如鵬鼎控股、東山精密、深南電路等)。半導體芯片與多層板、HDI板、IC封裝基板、撓性板及剛撓結合板等各類PCB板及零部件進行裝配後,廣泛應用於5G通信、計算機、汽車電子等各類終端電子產品,是電子信息產業鏈的重要組成部分。

公司表示,隨著5G通訊設備、智能手機及個人電腦、VR/AR及可穿戴設備、高級輔助駕駛及無人駕駛汽車等電子信息產業的快速發展,全球高多層板、HDI板、IC封裝基板、多層撓性板等高附加值PCB產品的快速發展,對專用設備除數量需求增長外,對高技術的需求也將提升專用設備的價格,從而促進PCB專用設備市場的快速增長。

公司優勢

公司構建了完善的研發體係,近三年研發費用逐年提升,年均復合增速超25%,為不斷取得技術突破提供了有力支撐。截至2021年6月30日,公司共有研發人員443人,佔總人數比例約27%,10年以上從業經驗的研發人員超過50人,部分資深研發人員在公司成立早期便加入公司。截至2021年6月30日,公司已取得165項發明專利及150項軟件著作權,在同行業可比公司中處於領先地位。

鑽孔、曝光、成型、檢測是PCB制造中的關鍵工序,相關設備性能、功能、可靠性等因素將直接影響PCB板的加工品質。隨著5G通信、汽車電子、消費電子等行業的快速發展,中高端PCB板的市場需求與日俱增,由於其結構更加復雜、加工難度也更大,對PCB專用設備的技術水平提出了更高的要求。

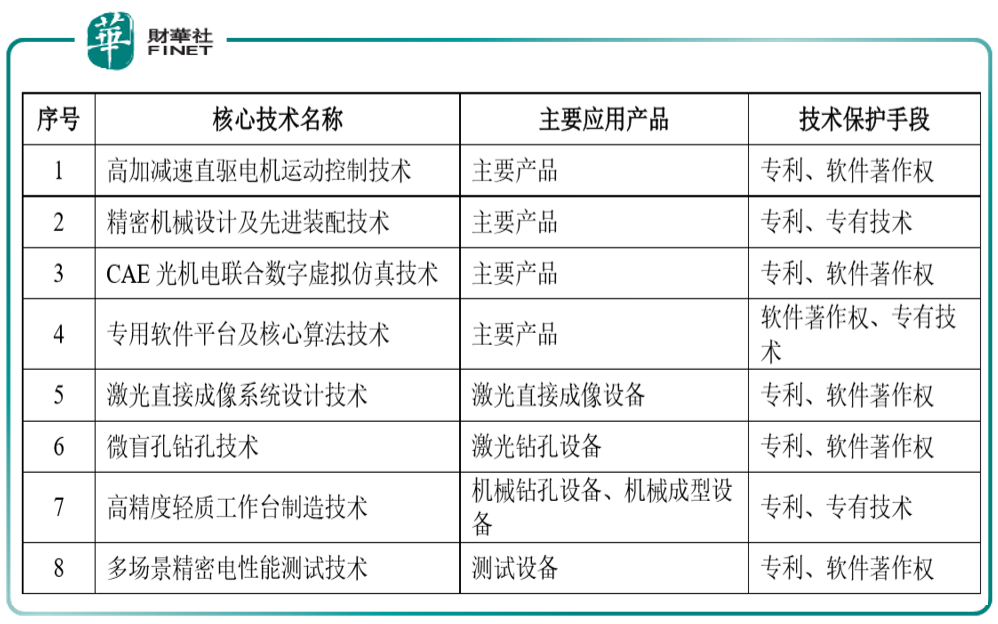

公司通過自主研發及創新構建了涵蓋PCB四大關鍵工序的核心技術,具體如下:

大族數控董事長、總經理楊朝輝在2月15日上市路演回答投資者提問時表示,公司憑借多年的自主創新及技術積累,已具備了參與國際化競爭的綜合實力,主要產品已展開與德國Schmoll、日本Mitsubishi Electric、美國ESI、以色列Orbotech、日本Nidec-Read、德國LPKF等國際知名企業的競爭。公司相關產品在國際化競爭中不斷叠代優化,推動了公司競爭力的不斷增強。

楊朝輝表示,PCB專用設備行業是國民經濟的戰略性產業,在「工業4.0」的時代背景下,我國出台了一係列產業政策和規劃,引導和推動行業的健康、持續發展。未來,大族數控將持續創新,不斷突破業務發展模式,順應工業4.0智能制造的發展趨勢,助PCB生產自動化與智能化一臂之力,不斷增強我國PCB產業鏈的完整性與自主性,推動我國PCB生產制造向高端延伸。

據招股書,公司憑借具有競爭力的產品矩陣及豐富的銷售經驗,積累了豐富的客戶資源。公司已覆蓋2019年NTI全球百強PCB企業榜單中的89家及CPCA2019中國綜合PCB百強排行榜中的95家,其中包括臻鼎科技(4958.TW)、欣興電子(3037.TW)、東山精密(002384.SZ)、華通股份(2313.TW)、健鼎科技(3044.TW)、深南電路(002916.SZ)、瀚宇博德(5469.TW)、建滔集團(0148.HK)、滬電股份(002463.SZ)、MEIKO(6787.T)、景旺電子(603228.SH)等國内外行業知名PCB制造商。

同行比較

同行業公司的PCB專用設備業務情況為:正業科技在PCB專用設備領域主要銷售PCB檢測自動化產品;燕麥科技主要銷售自動化測試設備、測試治具等設備;芯碁微裝主要銷售PCB直接成像設備及自動線係統、泛半導體直寫光刻設備及自動線係統、其他激光直接成像設備等;東威科技主要銷售垂直連續電鍍設備、水平式表面處理設備等設備。

報告期内,公司在PCB領域的產品覆蓋工序更為全面,主要產品毛利率區間範圍約為20%-50%,同行業可比公司毛利率範圍約為30%-60%,公司綜合毛利率略低於同行業可比上市公司平均水平的主要原因係:

公司目前的產品結構以鑽孔類設備為主,該產品在性能、可靠性等方面已達到了行業先進水平,滿足國内外龍頭客戶的技術要求,公司為加速對進口設備的國產替代,維持了較高的性價比所致。

毛利率與營收水平對比如下。

同行業A股上市公司估值與業績對比如下(根據2021年三季報)。

風險提示

招股書中特别提示:部分原材料境外依賴及單一供應商採購風險。

報告期内,公司境外採購金額分别為24,396.18萬元、15,449.39萬元、28,574.29萬元和25,421.84萬元,佔各期採購總額的比例分别為21.42%、18.54%、14.98%和15.17%。

公司注重設備原材料來源的多元化,但激光器、主軸、控制係統等關鍵器件仍依賴Coherent、Novanta、Sieb&Meyer AG等境外品牌。公司機械鑽孔機的控制係統向單一供應商Sieb&Meyer AG採購。若因國際局勢惡化等因素,境外相關國家對器件出口進行限制,則會對公司生產經營產生不利影響。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享