2月14日和15日,同花順港股内房指數接連下挫,兩日分别下跌3.87%及1.64%,各大規模房企普遍下跌。

素有地產圈「華南五虎」之稱的雅居樂(03383.HK)也表現疲弱,2月14日大跌8.99%,15日震蕩持平,近期股價一直在5年歷史低位震蕩。

雅居樂曾依靠旅遊地產成為國内的「標桿房企」和「大盤專家」,業務覆蓋全國200+城市以及馬來西亞、柬埔寨和美國,成為擁有地產、物管、環保和教育等多元化的集團,穩坐全國百強房企之列。

在2012年及2013年,雅居樂均榮登第一屆及第二屆「港股100強」主榜單,分别名列第63名及60名,在行業内展現出較強的綜合競爭實力。

「港股100強」評選活動自2012年舉辦以來,活動規模及影響力逐年擴大,深受專業機構及市場認可。評選活動每年通過準確的數據及一係列科學化的評價標準進行計算,評選出香港主板上市公司中的優秀企業,發佈主榜、子榜榜單並頒發獎項予以表彰,以促進香港資本市場的健康繁榮發展。一年一度的「港股100強」榜單評選已成為香港資本市場價值標桿,上市公司高峰論壇暨「港股100強」頒獎盛典,也已成為大咖雲集、行業矚目的財經盛宴。

如今,時光飛逝,轉眼已過去了9個年頭。國内地產行業正經歷大變革時代,甚至有業内人士稱地產行業已進入「黑鐵時代」,行業進入了縮表出清階段(即為去金融化),縮表出清對於房企來說就是一場生存之戰。

在房地產市場深度調整的今天,包括雅居樂在内不少房企也正面臨著流動性困難,同時也正努力解決過去累積下來的包袱,以開始踏入新的徵程。

多方位優化債務結構

在過去兩年國内地產格局生變的大背景下,各大房企壓力如影隨形,但也有個别企業幾近「躺平」,對縮表出清感到有心無力。

雅居樂也是其中一家面臨較大償債壓力的房企之一,去年以來不少人士擔憂其資金流動性能否維持公司運營。

但翻開雅居樂2021年半年報,以及回顧雅居樂近期積極的償債動作,流動性向好的曙光也似乎在臨近。

2021年半年報顯示,雅居樂通過現金流管理和多渠道融資,財務結構得到了優化,實現「三道紅線」全面達標綠檔。其中,剔除預收款後的資產負債率為68.4%,較2020年末下降3.5個百分點;淨負債率較2020年末下降15.7個百分點至45.3%;現金短債比為1.18倍。

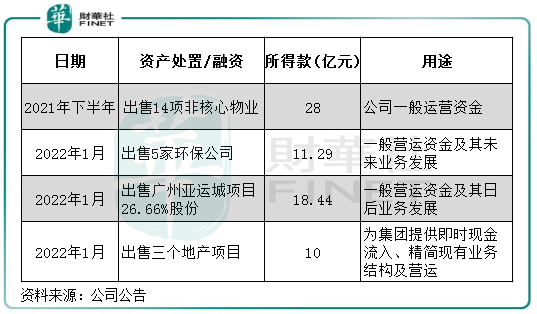

截至2021年6月末,雅居樂擁有短期借款394.87億元,同期對應的非限制現金為465.12億元,現金流足以覆蓋短債。而在2021年下半年,雅居樂為繼續優化債務結構,出售了14個項目,回籠了28億元的資金。

進入2022年,諸多房企新一波償債壓力來臨,多家開發商發生美元債違約,造成股價大幅下挫。

雅居樂也有一定規模的貸款和美元債即將到期,不過,隨著雅居樂進一步處置資產和發行債券籌措資金,這些償債壓力也正逐漸在緩解。

根據財華社統計,2021年下半年以來,雅居樂通過出售項目股權的方式累計回籠接近70億元的資金,所得款主要用於一般運營資金及提供現金流入。其中,雅居樂在上月將其核心項目——廣州亞運城26.66%股權出售給中海地產,交易對價18.44億元。

雅居樂成功的一係列資產變現,說明其資產較為優質,有利於增強公司流動性。

此外,雅居樂去年以來還通過配股、發債等方式籌資超過百億資金。這種積極出售資產和融資的方式用於償債,看得出雅居樂的償債意願十分強烈。

值得一提的是,雅居樂今年以來已連續兩次提前贖回2019年約2300萬美元票據。對房企而言,提前贖回美元債可以對外界釋放和傳導其現金流穩定的信心,有利於後續融資。

另據標普估計,雅居樂擁有的包括香港特區地產開發項目和上市子公司股份等離岸資產價值110億至130億元,「相信這些資產在需要的時候可以變現」。

穩住基本盤,增儲更加務實

作為從華南地區走出來的地產開發商,雅居樂在向外擴張的同時也在聚焦兩大區域,即粵港澳大灣區和長三角區域。

在城市佈局戰略和此前較為豐富的土儲背景下,雅居樂2021年上半年銷售增長表現穩定。期内房地產項目實現預售金額753.3億元,較去年同期增長36.7%,預售金額目標完成率達50.2%。

財務表現方面,報告期内營業收入錄得385.88億元,較去年同期增長15.1%;淨利潤為64.71億元,同比增長2.1%。

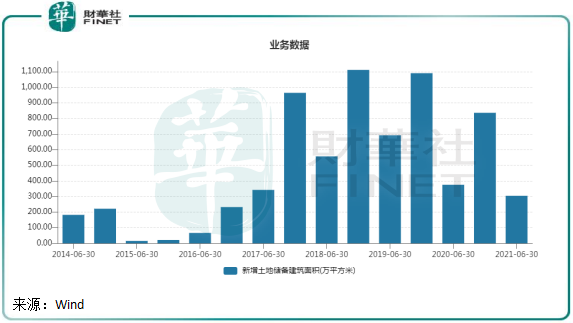

土儲佈局既是房企戰略的體現,也是未來價值的關鍵創造資源。截至2021年6月底,雅居樂的新增土儲面積為304.3萬平方米,主要聚焦在華南和華東區域。從新增土儲規模來看,基於審慎和務實的原因,雅居樂2021年上半年增儲勢頭有所放緩,按季度來看已創下5年新低。

標普認為,隨著海南旺季結束,雅居樂的銷售可能從今年第二季度有所放緩,2022年雅居樂有2000億元-2300億元的可售貨值,按照50%-55%的去化率,預計全年銷售額將降至1200億-1300億元左右,回款率在79%-81%。

不過,從雅居樂近年來的新增土儲的佈局來看,其正試圖擺脫對海南的依賴。在2021年上半年,雅居樂新增的土儲有65.5%位於華東和華南兩大區域,並新開拓了紹興市場。而在2021年6月底5295萬平方米的土儲中,有26.2%位於大灣區,13.1%位於長三角,在該兩個區域進一步縱深,有利於支持公司未來幾年的發展,扛過此次困難。

在「兩集中」政策的影響下,房企受制於自身資金狀況和參拍條件限制,合作比例增多。雅居樂的投資也呈現以上特徵,2021上半年拿地成本7109元/平米,地貨比僅為34%;通過招拍掛獲取土地儲備佔比29.8%,其中合作獲取佔比達21.6%。

多元化版圖能否開劈第二增長曲線?

我國地產行業由高向低換擋的趨勢已成事實,市場或許會回歸基礎設施屬性所對應的增速。

在這種背景下,房企要走出「黑鐵時代」,除了儘快實現縮表出清活下去外,現有的業務組合能否為企業蓄力也至關重要。

雅居樂的多元化策略佈局得較早,2015年就已開始確定了「地產為主,多元業務協同發展」的策略,並建立了雅生活和環保集團,涉足物業管理和環保領域。

到了2018年,房管集團、商業管理集團及資本集團相繼成立,雅居樂產業多元化開始現雛形,並有意將地產外的業務做大,以擺脫對地產市場的過度依賴。

2018當年,雅生活服務(03319.HK)在港交所上市,雅居樂目前持股50.8%;2020年,雅居樂擬將旗下從事綠色生態景觀服務以及智慧裝飾家居服務的雅城集團分拆至港股上市,但二次港股遞表均失效,至今未能如願上市。

而值得留意的是,在2017年,在環保市場已有所佈局的雅居樂計劃3年内分拆環保業務上市,但如今也未見分拆動作。市場人士認為,雅居樂環保業務3年上市計劃破滅,與公司在近年來地產生變的環境中遇到困境有關。

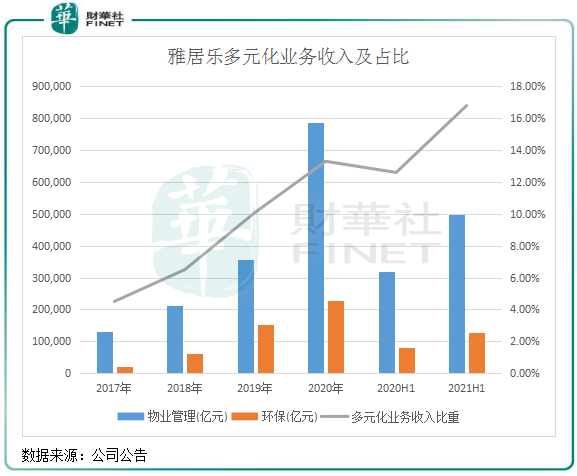

從營收增長情況來看,雅居樂的多元化業務發展十分迅猛。其中,物業管理和環保板塊是雅居樂除地產開發外最重要的板塊,該兩個板塊近幾年來營收均實現飙升,帶動多元化業務收入比重在2021年上半年提升至16.8%,為公司提供了穩定的現金流。

但雅居樂多元業務收入比重當前並不算高,還未能成為拉動公司實現增長的主要引擎,未來還有較長的路要走。

值得關注的是,在完善自身多元化佈局的同時,雅居樂也在尋求新產業投資方向。在2019年以2億港元入股力世紀(00860.HK)後,於2021年11月,雅居樂以財務投資者的身份完成了對威馬汽車的投資,於交易完成後將持有威馬汽車4.58%的權益,標志著雅居樂再次加碼在新能源汽車賽道的佈局。

根據雅居樂的計劃,入股威馬汽車只是其一項財務投資,投資符合集團繼續實現業務組合多元化的策略。

小結:短短時間出售多項資產實現變現,並能維持多渠道的融資,雅居樂提前贖回了美元票據,債務壓力也得到了緩解。接下來,雅居樂的變現空間並不小,有望為公司度過此次難關。

而雅居樂多元化業務的第二增長曲線正逐漸成型,有利於穩定公司經營。

整體上,雅居樂正逐漸走出困難,或很快就熬過艱難的一段路程,從而恢復業績彈性,這對於雅居樂重新入圍「港股100強」評選活動榜單也增添了幾分概率。目前,第九屆「港股100強」活動評選已經啓動,雅居樂能否重獲嘉獎,讓我們靜待揭曉的一刻。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享