國内紡織品製造的龍頭企業天虹紡織(02678.HK)誕生25年以來熱衷於開拓疆土,不但助力其創始人洪天祝積累了百億身家,同時也讓自身站上了行業之巅。

以下是天虹紡織的成就:

全球最大的包芯棉紡織品供應商之一;

中國棉紡織行業競爭力前3強企業;

中國500強企業。

此外,天虹紡織在資本市場上也獲得不少殊榮,曾多次榮登「港股100強」評選榜單,如獲得過「2013奇迹獎第一名」、「2014綜合實力10強(小型企業)第8名」、「2016綜合實力10強(小型企業)第9名」以及「2019飛騰企業獎第7名」等獎項,向資本市場展現出了強勁的競爭實力。

「港股100強」評選活動自2012年舉辦以來,活動規模及影響力逐年擴大,深受專業機構及市場認可。評選活動每年通過準確的數據及一係列科學化的評價標準進行計算,評選出香港主板上市公司中的優秀企業,發佈主榜、子榜榜單並頒發獎項予以表彰,以促進香港資本市場的健康繁榮發展。一年一度的「港股100強」榜單評選已成為香港資本市場價值標桿,上市公司高峰論壇暨「港股100強」頒獎盛典,也已成為大咖雲集、行業矚目的財經盛宴。

如今,天虹紡織面對的營商環境更為復雜多變,疫情衝擊產能提升和產品交付、原材料價格上漲、競爭日趨激烈等,都考驗著天虹紡織能否入圍即將召開的第九屆「港股100強」榜單的潛力。

紡織屆擴張「狂人」

天虹紡織的創始人洪天祝是一位有傳奇色彩的商人,在1997年亞洲金融危機的時期,洪天祝卻嗅到了「機」,在香港創辦了天虹紡織,以香港為起點,開展了他在紡織業的追夢歷程。

成立伊始,天虹紡織主要生產紗線產品。在當時國内紡織業競爭還未飽和的背景下,天虹紡織的戰略目標很明確:在國内不斷佈局生產線的同時,砸錢對外並購項目,築起公司的規模優勢。

自1997年至2004年的7年時間里,天虹紡織每年至少收購1家企業,這些被並購的企業往往是經營不善、或者破產的國有紡織企業,公司因此能夠以低價收購它們的廠房物業。

隨著收購的持續推進,在2004年上市時,天虹紡織就建立起了17.9萬紗錠的產能,成為全國20大棉紡織廠之一,年營業額達10億元。

上市後,天虹紡織為控制生產成本,遠赴越南、柬埔寨和尼加拉瓜等國興建生產基地,截至目前公司在產能方面的投資規模就高達150億元,奠定了如今的產能規模地位。

得益於多年來有序的產能擴充和海外佈局,天虹紡織的紗線業務迅猛增長。2008年至2020年,公司紗線產能自70萬紗錠擴張至410萬紗錠,期間產能復合增長率為15.9%。

根據天虹紡織歷年的財務數據看到,天虹紡織在2001年-2020年這20年時間由「小山雞」變成了「大鳳凰」。2001年,公司的營收規模僅為3.44億元,到了2020年,這一規模飙升至195.77億元,復合年增幅高達22.4%。資本市場也很配合天虹紡織的成長節奏,上市至今,公司股價累計漲幅達10.5倍,成為一只20年10倍股,在紡織製造上市企業中,取得這個成績並不易。

回顧這20多年來的擴張策略,不可否認洪天祝掌舵下的天虹紡織在行業中擁有出色的發展策略和資源的整合能力,這成為了天虹紡織打下這片江山的基礎。

一體化的佈局,有利於提升紡織製造企業生產環節間的協同效應,增強企業整體的穩定性。在天虹紡織的競爭對手中,魯泰A(000726.SZ)和華孚時尚(002042.SZ)等企業均在積極展開產業垂直一體化佈局。其中,魯泰A的一體化程度較高,因此毛利率水平在業内處於前列。

在擁有了產能規模優勢以及龐大的海内外客戶群之後,天虹紡織在2017年也開啓了戰略轉型期,朝中下遊垂直一體化產業展開佈局,涉足的領域包括坯佈、面料、牛仔服裝和無紡佈。2021年上半年,公司非紗線業務收入比重超過了20%,一體化佈局成果顯著。

2021年淨利潤創歷史之最!

在2021年,隨著國内經濟強勁復蘇,以及公司低價囤棉等因素影響,天虹紡織向市場交出了一份靓麗的成績單。

上月,天虹紡織發佈的2021年業績預告顯示,預計公司在2021年下半年的除稅後純利與2021年上半年水平相若。

公告發出後次日(1月19日),天虹紡織股價大幅上漲,盤中一度漲超8%,最終收漲4.1%。很明顯,市場對天虹紡織2021年的盈利表現給予了肯定。

在2021年上半年,天虹紡織除稅後純利達13.22億元,半年的利潤就超過了以往任何年份的水平。按此計算,2021年天虹紡織除稅後純利就超過了26億元,同比增長近4倍,盈利水平創出歷史之最。

中金在研報中表示,參考天虹紡織2021年終端12.88億元淨利潤表現,預計公司2021年全年淨利潤約為25億元,同比約增長383.5%,超出此前預期。

在2021年,國内棉紡產業迎來了量價齊升的好契機,天虹紡織也是其中的受益者之一。

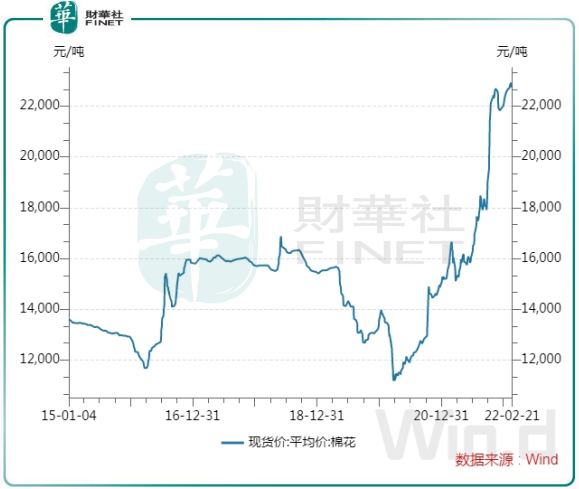

在價格方面,2021年國内棉花價格大幅上漲。在2021年初,國内棉花現貨價為15091元/噸,目前價格接近23000元/噸,漲幅達52%。

2021年上半年,天虹紡織採用衍生品工具鎖定較低採購價格,同時維持健康棉花庫存比例,所以整體原材料成本較低,帶動了公司盈利能力的提升。

浙商證券此前在研報中表示,儘管天虹紡織2021年下半年低價庫存優勢消失後毛利率會逐步回到正常水平,但預計在需求逐步恢復的情況下,天虹紡織年初制定的84萬噸(同增12%)銷售計劃有較大概率實現。而在2021年業績預告中,天虹紡織也提到市場對紡織品的需求持續恢復,這在很大程度上抵消了公司原料價格上的不利局面。

在量方面,有三個因素驅動了天虹紡織2021年產品銷量的持續提升。第一,全球服裝產業鏈需求持續復蘇;第二,海外部分國家地區疫情抑制產品出口供應,有助於公司接收更多的回流訂單;第三,越南等國的海外產能持續擴充為銷量增長奠定了基礎。

以天虹紡織主營產品彈力包芯紗線為例,2021年上半年,該產品銷量達到18.8萬噸,同比飙升54.9%,創出2018以來半年新高。

在主營紗線業務展望方面,天風證券近日表示,預計天虹紡織未來延續年均10~20萬錠海外紗線產能拓展速度,伴隨著全球消費需求復蘇,棉花棉紗價格仍呈同步上升態勢,價差或將繼續維持在相對較高水平,利好公司主營紗線業務營收及利潤。

非紗線業務蓄勢待發

在2020年報投資者電話會議中,天虹紡織管理層曾如此表示:公司提升毛利率的大方向是用公司生產的面料來做成服裝,不僅是牛仔服裝,還包括針織、梭織服裝等。

同時,管理層還提到,如何將自產的面料向服裝去推,是公司未來兩三年將一直進行思考並推動的業務。

不難看出,產業鏈垂直一體化成為天虹紡織近些年來發展的主題。

在非紗線業務方面,天虹紡織在2016年就著手在佈局,與此前紗線產品擴張一樣依靠收並購和自建生產基地實現。

到了2020年,天虹紡織完成了紗線及中下遊產業鏈業務的組織架構調整,中下遊業務規模持續擴張。如公司的梭織面料業務銷量由2017年的2930萬米增至2019年的1.39億米,營收自2017年的4.94億元增長至2019年的26.94億元,兩年内翻5倍,營收佔比自3%迅速提升至12.2%。

浙商證券研報指出,天虹紡織作為針織面料領域「小互太」雛形顯現,幾年内有望成為10億美元級别體量的業務,相對穩定的毛利率而成為天虹紡織業績穩定增長的推動力之一。

牛仔服裝成衣方面,天虹紡織的產能逐步擴充,2020年實現銷量1030萬件,較2016年翻了2倍。因成熟的工廠生產管理模式,公司牛仔服裝成衣毛利率在2021年上半年達到9.4%。

未來,隨著天虹紡織中下遊業務規模逐漸擴大,一體化佈局進一步深化,生產效率及客戶資源有望進一步優化,盈利能力預計延續爬升態勢再上新台階。

基於天虹紡織產能的持續釋放,以及一體化佈局不斷進入收獲期,2021年以來已有光大證券、銀河證券等多家券商給予天虹紡織「買入」或「增持」評級,並上調天虹紡織目標價。其中,天風證券上調天虹紡織目標價值17.6港元,較目前的現價有60%的提升幅度。

目前,第九屆「港股100強」活動評選已經啓動。天虹紡織能否以其逐步釋放的增長潛力以及亮眼的業績再次斬獲嘉獎,值得市場關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享