2月20日,凱萊英(002821.SZ)發佈公告稱,在持續為某制藥公司(以下簡稱「客戶」)的一款小分子化學創新藥物提供合同定制研發生產(CDMO)服務過程中,近日公司全資子公司吉林凱萊英醫藥化學有限公司與客戶簽訂了相關產品新一批的《供貨合同》,本次合同金額折合人民幣約35.42億元,新的供貨合同經雙方簽字蓋章後已正式生效。

受此消息的刺激,2月21日,其A股股價直接漲停開盤,但此後遭遇回落,截至收盤最終放量上漲2.78%,報收315.74元/股。

這位神秘客戶到底是誰?簽訂的大單又對凱萊英業績有多大的影響?

凱萊英連簽大單,「神秘」客戶是輝瑞?

凱萊英在2016年11月登陸A股市場,後又於2021年12月赴港上市,加入了A+H大軍。經過多年的發展,該公司已經是一家全球領先、技術驅動型的CDMO(醫藥合同定制研發生產)一站式綜合服務商。

2021年上半年的業績數據顯示,臨床階段CDMO解決方案貢獻了期内47.1%的收入和48.76%的利潤,商業化階段CDMO解決方案貢獻了期内44.74%的收入和43.23%的利潤。因此,前述兩項業務是凱萊英的業績支柱。

正如2月20日的公告顯示,此次新簽合同的金額折合人民幣達到了接近35.42億元,合同供貨時間則是2022年。凱萊英也在公告中明言,合同的履行將對公司2022年度的營業收入和營業利潤產生積極的影響。

而在此之前,凱萊英還曾分别於2021年11月16日、11月28日接連簽訂了4.81億美元(合同供貨時間為2021年至2022年)、27.2億元供貨合同(合同供貨時間為2022年)。

從時間上來看,由於第一份合同簽訂時距2021年過完僅有1個半月的時間,因此這三份合同的收入基本上都會在2022年兌現。

值得注意的是,在上述三份大單中,凱萊英均表示,因交易涉及保守商業秘密,根據公司與客戶簽訂的相關協議,未披露交易對手方基本情況、產品相關信息。

目前,有許多投資者認為上述大單與輝瑞的口服新冠藥物Paxlovid訂單相關。

這種猜測有其合理之處,輝瑞的確有借助醫藥外包公司加快研發新冠藥物的需求,而凱萊英在CDMO領域也確實是龍頭之一。

不過,面對投資者在互動平台上的追問,凱萊英並未承認這位「神秘」客戶就是輝瑞。

大單助力+行業前景向好,凱萊英有望更進一步?

事實上,不論「神秘」客戶是誰,毋庸置疑的是,有上述三份大單打底,凱萊英2022年的業績是比較有保證的,具體影響有多大呢?

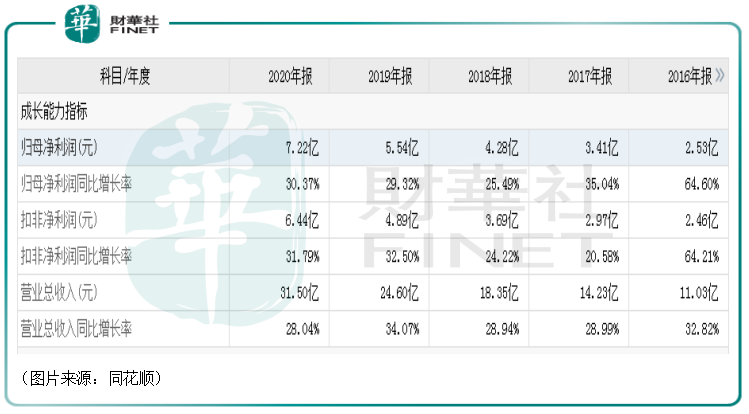

從近些年的數據來看,凱萊英的業績已持續多年錄得高速增長。

而在剛剛過去的2021年,該公司又預計全年收入為45.05億元至46.62億元,同比增長43%至48%,其中四季度收入16.75億元至17.3億元,同比增長57%至62%;剔除匯率影響,全年及第四季度分别增長52%至57%、62%至67%。

預計全年實現歸母淨利潤10.4億元至10.76億元,同比增長44%至49%;預計全年實現扣非歸母淨利潤9.08億元至9.4億元,同比增長41%至46%。全年業績超出市場預期。

據業績預告披露,在小分子業務方面,隨著下半年新產能陸續交付,預計公司小分子業務收入同比增長超過45%,其中四季度同比增長超過65%,剔除匯率影響,增長比例分别超過50%、70%;在新興業務方面,公司按照「雙輪驅動」戰略,快速推進化學大分子、生物大分子CDMO,制劑、臨床CRO等新興業務板塊發展,全年新興業務板塊收入同比增長超過65%,剔除匯率影響,全年增長超過70%。

僅粗略來看,上述三筆大單的合同金額大約接近凱萊英2021年全年收入的2倍,這基本確保了該上市公司將在2022年取得一個相當不錯的業績。

當然了,也有不少投資者認為這些訂單帶來的大多是一次性收入,2022年之後凱萊英的業績將在高基數下出現頹勢。

不過,如果上述訂單涉及的真是輝瑞的口服新冠藥物Paxlovid,那基於新冠病毒強大的變異性、傳染力,海外的疫情什麽時候能結束還很難說,相關訂單的持續性或許將得到延長。

除此之外,僅就行業的發展走向而言,凱萊英的前景也是值得期待的。

CDMO是CRO(醫藥外包)產業的一個環節,因此這個細分領域的發展前景也和醫藥行業的研發投入息息相關。

西南證券研報顯示,從絕對值來看,全球醫藥行業研發投入從2010年的1090億美元增長到2019年的1434億美元,復合增長率為3%,預計2020-2025年全球醫藥研發仍將以3%至5%的速度穩步增長。

但是目前藥物研發存在著成本持續升高,週期不斷加長,且研發賽道擁擠,競爭愈加激烈等問題,研發生產外包逐步成為藥企降低成本的重要方式之一。

歐美CDMO行業起步早,技術、服務和全球化佈局更成熟,但相比中國、印度等新興國家市場,歐美國家人力成本、原材料成本高昂,2005年開始,陸續有禮來、阿斯利康和輝瑞等大型國際制藥企業關閉全球範圍内的生產工廠,轉而將生產需求外包至成本較低的中國、印度等國家的企業,我國CDMO行業迎來快速發展。

華安證券研報則顯示,全球藥物研發外包服務(CRO)市場規模由2015年的443億美元增至2019年的626億美元,復合年增長率為9%,預期2024年將增至961億美元,復合年增長率為8.9%。

而2015年至2019年中國CRO行業整體復合增速是全球復合增速的兩倍以上,預計到2024年中國CRO市場將達到221億美元,復合增速達到26.5%,其中臨床板塊佔據最大份額達到137億美元。

雖然這些研究機構測算的數據不一定特别精準,但是醫藥外包產業前景向好的大趨勢是比較明顯的,CDMO這個細分領域的前景也很光明。

根據Frost&Sullivan按2020年收入的統計數據顯示,凱萊英是全球第五大創新藥原料藥CDMO公司和中國最大的商業化階段化學藥物CDMO公司。

有上述三個大單打底,再加上CDMO行業前景向好,身為這一細分領域龍頭的凱萊英也有望繼續延續業績的增勢,在行業内更進一步。

值得一提的是,在凱萊英披露簽訂大單後,已經有多家券商機構對公司的發展前景表達了看好之意,並紛紛給出了「買入」評級。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享