2月22日,首都在線繼續一字板漲停,封單4.5億元,目前市值111.7億元。自此,公司已經錄得3個20%的漲停板,短期漲幅高達72.8%。

自「東數西算」政策推出以來,跟IDC、數據中心相關的個股幾乎全面上漲,短短3個交易日,數據中心板塊指數即上漲12.8%,算力概念指數上漲16.8%。

這其中,首都在線的股價一馬當先,堪稱「最靓的仔」。

東數西算推進,數據中心迎爆發

2月17日,國家發改委等四部門近日聯合印發文件,同意在京津冀、長三角、粵港澳大灣區、成渝、内蒙古、貴州、甘肅、寧夏啓動建設國家算力樞紐節點,並規劃了張家口集群等10個國家數據中心集群。至此,全國一體化大數據中心體係完成總體佈局設計,「東數西算」工程正式全面啓動。

算力已成為國民經濟發展的重要基礎設施,屬於「新基建」範疇。

數據顯示,我國目前已建成數據中心規模500萬架,對應算力高達130EFlops。隨著數字經濟高速發展,算力需求預計仍將以20%+速度持續增長,需求非常迫切。

但目前,我國數據中心大多分佈在東部地區,由於土地、能源等資源日趨緊張,在東部大規模發展數據中心難以為繼。而我國西部地區資源充裕,特别是可再生能源(光伏、風電等)豐富,但下遊需求不足,時不時有棄電現象見諸報端。

可以看出,數據中心行業一直存在區域發展不協調、資源禀賦與需求不匹配的現象。

在此背景下,國家統籌規劃,推出「東數西算」工程,即把對時延要求不高的數據(主要為後台加工、離線分析、存儲備份等冷數據)向西部數據中心轉移,而對網絡時延要求較高的數據(例如人工智能、視頻會議等)仍在東部樞紐計算,推動數據中心合理佈局、東西部負載均衡、優化供需格局,引導數據中心朝著集約化、規模化、綠色化方向發展。

這樣一來,將拉動數據中心的投資力度,行業有望迎來高景氣。

國金證券研報指出,「東數西算」對數據中心能耗指標、上架率、網絡服務質量等方面提出更細致的規定,相關政策奠定了鼓勵IDC產業健康發展的主基調。未來更多傳統企業「上雲」,雲計算產業鏈作為數字經濟底座將持續高景氣,預計行業總體增速20%以上。

中泰證券研報認為,穩增長下,數據中心產業鏈條長、帶動效應強,作為新基建的代表,有望充分受益「東數西算」工程推進,拉動我國雲基建板塊整體投資支出。數據中心產業鏈主要包括產業上遊設備、設施和軟件供應商、中遊IDC建設者和服務商以及下遊的各行業應用客戶。

IDC小產商,毛利率下滑

首都在線是一家覆蓋全球的互聯網數據中心服務提供商,致力於為中國企業出海提供全球雲網一體化解決方案。

公司的客戶以中大型企業為主,積累了數千家客戶資源。客戶所在行業廣泛,涵蓋了遊戲、電商、視頻、教育、大數據等互聯網細分領域及傳統領域,包括哔哩哔哩、綠洲遊戲、唯品會、蘑菇街、愛奇藝、快手、VIPkid、匯量科技等國内互聯網龍頭企業。

總的來說,首都在線的主營業務包括IDC服務和雲計算,這是公司利潤的主要來源。

2月21日晚,首都在線表示,數字經濟發展規劃及數字經濟時代資源配置的國家級戰略「東數西算」工程啓動帶來的黃金發展機遇,將有利於公司未來的發展。

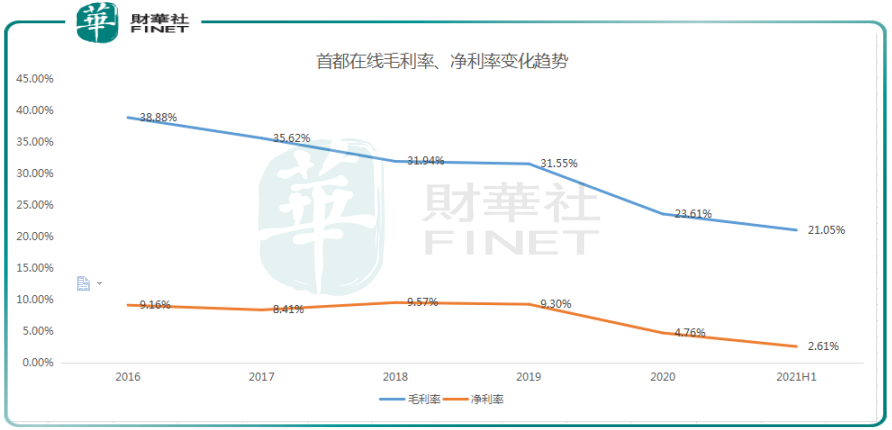

長期看,首都在線發展空間確實可觀,不過公司的盈利能力卻處於下滑態勢。

自2016年開始,公司毛利率從38.88%下降至2021年上半年的21%附近,淨利率更是由9.16%降至2.61%,利潤比較微薄。

其背後的核心原因在於,IDC服務和雲計算的行業競爭一向激烈,市場份額被國内外巨頭們所瓜分,首都在線作為後來者,競爭力有限,想有所突破難度並不小,這也是近年來該公司毛利率下滑的原因之一。

目前,IDC服務的市場格局以聯通、電信和移動三大運營商為基礎以及專業的IDC服務商為主體,三大運營商在IDC服務市場所佔的市場份額超過70%,而專業的IDC服務商的市場份額相對較小。

首都在線主要採取向三大運營商租賃機櫃的方式實現IDC服務,但近些年,機櫃租賃的單位成本在上升。

而公司並沒有自己的自建機房,與世紀互聯、光環新網、鵬博士以及萬國數據等公司相比,首都在線不論在市場體量還是市場份額上,並不佔優勢。

結語——

首都在線因為數據中心、雲計算等概念,短期股價相當強勢。

不過隨著資金炒作,首都在線估值已經飙升到了高位。最新數據顯示,公司動態市盈率為485.2倍,而行業平均估值不到57倍。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享