2022年1月10日,天際股份(002759.SZ)因在信息披露、財務核算、内幕信息管理方面涉嫌違規,而收到廣東證監局出具的警示函。

受此影響,接下來的一個月的時間,天際股份一直低開低走,萎靡不振,與2021年最高點相比,跌幅超過一半。具體可回顧財華社過往文章:《「一語道破」天際股份收監管函,六氟磷酸鋰板塊還香嗎》

01痛改前非

收到監管部門出具的警示函後,天際股份小心翼翼的忙著針對上述暴露的問題積極改正,「正位」、「救市」是其近期的根本性戰略目標。

2022年1月19日,天際股份發佈2021年業績預告,公司預計2021年歸屬上市公司股東的淨利潤為7.00億至7.50億,同比增長6593.57%至7057.39%,扣非後的淨利潤也是7.00億至7.50億。

2月21日,天際股份2021年報正式出爐,公司淨利潤7.45億元,剛好落在7.00億至7.50億這個區間,與之前預告的業績吻合。

回想起之前收到的警示函,其中比較醒目的一條是提到天際股份在信息披露方面存在的問題,首先就是業績預測不準確,天際股份曾兩次預測2020年度的淨利潤,第一次預測的結果是400萬~600萬元,第二次預測的結果是601.97 萬元,均與實際結果(-1077.99 萬元)存在較大差異。

如今2021年的業績實際數額與預計披露的數額基本一致,還算準確,天際股份在業績預測方面的疏忽大意得以糾正,為企業的誠信分值挽回一些籌碼。

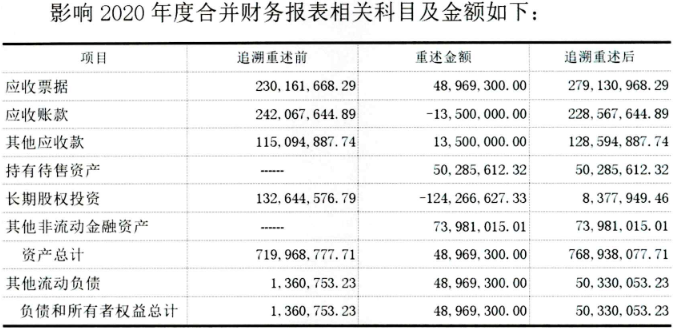

警示函提到的天際股份的另一大問題是在財務核算方面——「在建工程」、「應收賬款」、「長期股權投資」、「應收票據」這幾個科目的核算不符合上市公司的會計核算要求。

1月28日,天際股份發佈關於前期會計差錯更正及追溯調整的提示性公告,對公司前期錯誤的相關財務數據進行更正,具體内容是:

2018年度,「在建工程」年末餘額應調增395萬元,同時「應付票據及應付賬款」年末餘額應調增395萬元。

2020年度,「其他應收款」年末餘額應調增1350 萬元,「應收賬款」年末餘額應調減 1350萬元;

2020年度,「 持有待售資產」應調增5000萬元,「長期股權投 資 」 應調減5000萬元;

2020年度,「其他權益工具投資」應調增7650萬元,「長期股權投資」應調減7650萬元;

2020年度,「應收票據」應調增 4896.93 萬元,「應付賬款」應同時調增4896.93萬元;

值得一提的是,上述會計差錯,屬於資產負債表在報告期當期列報不當,不影響利潤表和現金流量表,且隨著時間推移和業務進展,有關問題對財務報表的影響已經消除,未延伸影響到2021年度的財務報表。

一方面積極配合上面監管部門的監督檢查,另一方面也是在挽回投資者對其的信任,天際股份也逐漸從警示函陰影中走出,回歸往日的平靜,能否讓投資者(尤其是主力資金)對其重拾信心,是個看點。

02業績爆棚

為了挽回一些正在流失的印象分,天際股份加緊腳步披露其2021年度的業績狀況,在鋰電板塊眾多上市公司中屬於較早正式發佈2021業績的公司。

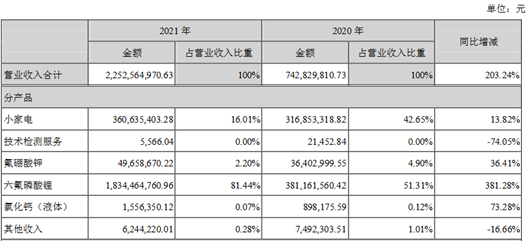

天際股份2021年實現營收22.53億元,較調整後同比增長203.24%;實現淨利潤7.45億元,同比增長7011.34%;實現扣非淨利潤7.41億元,同比增長4402.81%,增長倍數著實令人瞠目結舌。

2021年度,天際股份的主營業務仍然為六氟磷酸鋰和小家電產品,其中,六氟磷酸鋰在總收入中的比重繼續上升,佔比超過80%;小家電產品在總收入中的比重繼續下降,佔比不足20%,如下所示:

其中鋰電業務(主要是六氟磷酸鋰)2021全年實現銷售收入18.9億元,核心子公司新泰材料的六氟磷酸鋰產能達8160噸,位居行業前列,以8160噸的設計產能完成了9364噸的實際產量,比上年4602噸實際產量實現翻倍增長。

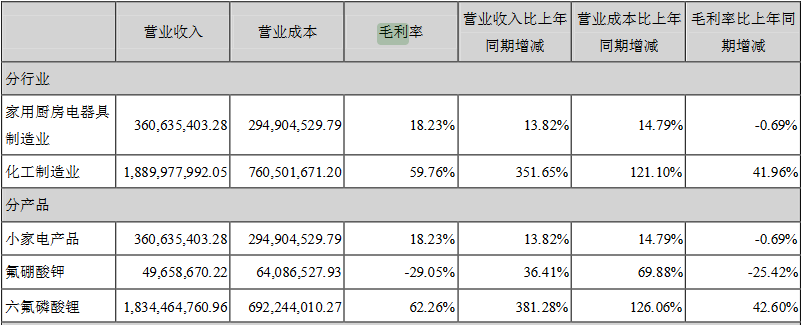

毛利率方面,天際股份2021年主打產品六氟磷酸鋰的毛利率高達62.26%,比上個年度高出42.6%,如下表示所示:

2021年度,天際股份六氟磷酸鋰3種主要原材料價格較2020年度大幅上漲,導致公司採購支出增加3億多元,成本面臨巨大壓力,但得益於公司六氟磷酸鋰產品市場銷售價格上漲,消化了主要原材料漲價的不利影響,進而得以維持產品毛利率的穩步增長。

產能方面,根據高工產業研究院(GGII)數據,截至2021年9月末,天際股份六氟磷酸鋰產能位居行業前三。2021年報顯示,天際股份已建成的六氟磷酸鋰目前處於滿負荷運行狀態,2021年產能利用率為114.5%。公司持股比例為51%的控股公司江蘇泰際材料科技有限公司在建的設計年產1萬噸六氟磷酸鋰生產裝置正在加快項目建設進度,預計該項目在2022年第二季度開始投入試生產。

另外,天際股份與夥伴合資成立的江蘇泰瑞聯騰材料科技有限公司(公司佔比75%),計劃建設年產3萬噸六氟磷酸鋰生產裝置,項目目前處於前期籌建階段。

為確保3萬噸六氟磷酸鋰生產裝置的順利落地,天際股份近期擬非公開發行不超過1.21億股,募集21.1億元,又是一筆巨額定增。

以上項目將為公司未來發展打開新的空間,正在積極推進中。上述項目實施完成後,天際股份的六氟磷酸鋰生產能力、市場佔有率、產能優勢、規模效應等競爭能力將得到提升。

六氟磷酸鋰是鋰離子電池電解質的一種,是鋰離子電池電解液的重要組成成分,在動力電池與儲能電池上遊的原材料中的重要性不言而喻,其產銷量的變化趨勢最終受新能源汽車、儲能市場的影響。

近年來,新能源汽車與儲能行業雙雙持續高速增長,鋰電池市場需求隨之增長,帶動電解液材料市場需求不斷提升。

2020年下半年以來,在市場需求迅速提升的同時,六氟磷酸鋰的供給較為緊張。截至目前,六氟磷酸鋰的價格已由2020年11月的9.5萬元/噸左右一路上漲。當六氟磷酸鋰價格突破50萬元/噸的時候,多氟多的創始人李世江在演講中表示——這並不正常,如今價格已經55萬元/噸,向60萬元/噸衝刺。

天際股份表示,雖然市場上多家企業都加快了擴產步伐,但六氟磷酸鋰項目投資強度大、擴產周期長,有效產能提升至少需要兩年左右時間,預計未來兩年六氟磷酸鋰供不應求的局面仍然存在。

值得一提的是,2017年六氟磷酸鋰供給過剩、價格下降引發第一輪行業洗牌,部分中小企業產能利用率低下,無法達到盈虧平衡,低端落後產能被淘汰,行業集中度逐漸上升。

2018-2020年,行業集中度基本保持平穩,包括天際股份在内的行業前三佔比約為50%。2021年,在下遊需求向好的背景下,頭部廠商加大了產能擴張力度。

面對競爭對手們的投資擴產,天際股份表示,由於頭部廠商具有擴張的效率優勢和資金優勢,預計未來行業集中度將進一步提升,公司作為行業内頭部企業,將獲得新的市場增長空間。

在小家電業務方面,2021年天際股份小家電業務仍然經營困難,儘管家電業務2021全年實現銷售收入3.6億元,但依然處於虧損狀態。如果繼續虧損,扭轉無望,天際股份並非不可能將其剝離出去。

其實小家電雖然是天際股份起家的業務,但隨著新能源轉型步伐的加快,其戰略上的重要性已經今非昔比,甚至說是無足輕重,天際股份在家電板塊採取了有效整改措施,調整了經營管理團隊,重新建立激勵機制,目前整改措施已初見成效,2022年1月份經營效益好轉,全年有望實現扭虧。

2022年2月22日,天際股份收盤價為27.66元/股,市值為111.24億元。

從警示函陰影逐漸走出的天際股份,還有戲嗎?

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享