价格上行+结构优化+份额提升,国內隔膜厂量利齐升。

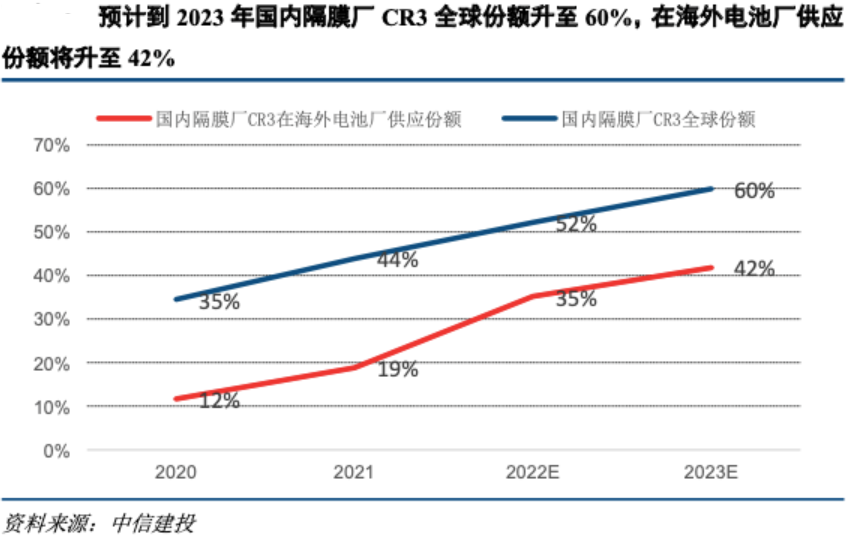

展望未来2年,隔膜环节是锂电材料中为数不多能享受量利齐升的环节。(1)量:未来2年国內隔膜厂贡献行业近九成新增产能,全球份额持续提升,尤其海外市场份额有望大幅提升,预计到2023年国內隔膜厂CR3在海外电池厂隔膜供应份额将升至42%;(2)利:得益于供需紧张下涨价蔓延、产品结构优化(海外/涂覆膜占比提升)、工艺升级推动成本下降(线上涂覆、产线效率提升),单位盈利将持续提升。国內隔膜厂商将迎来量利齐升。

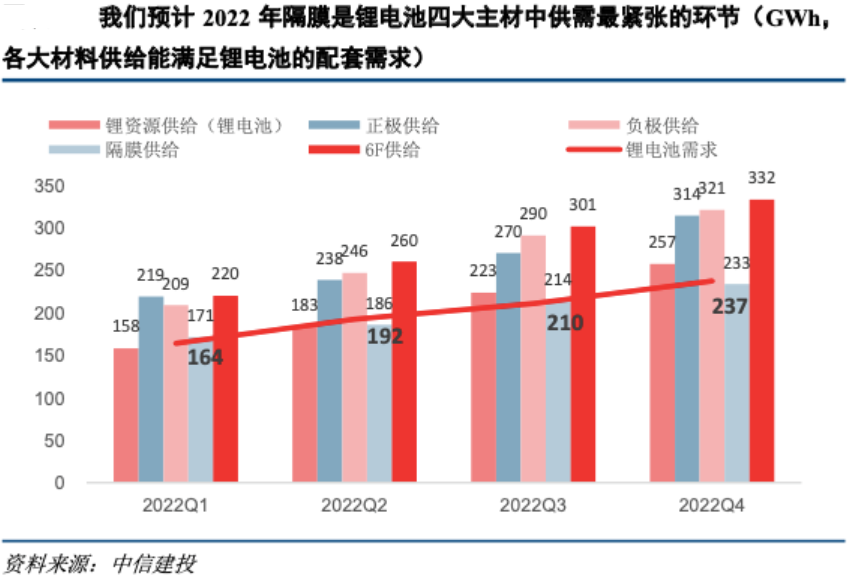

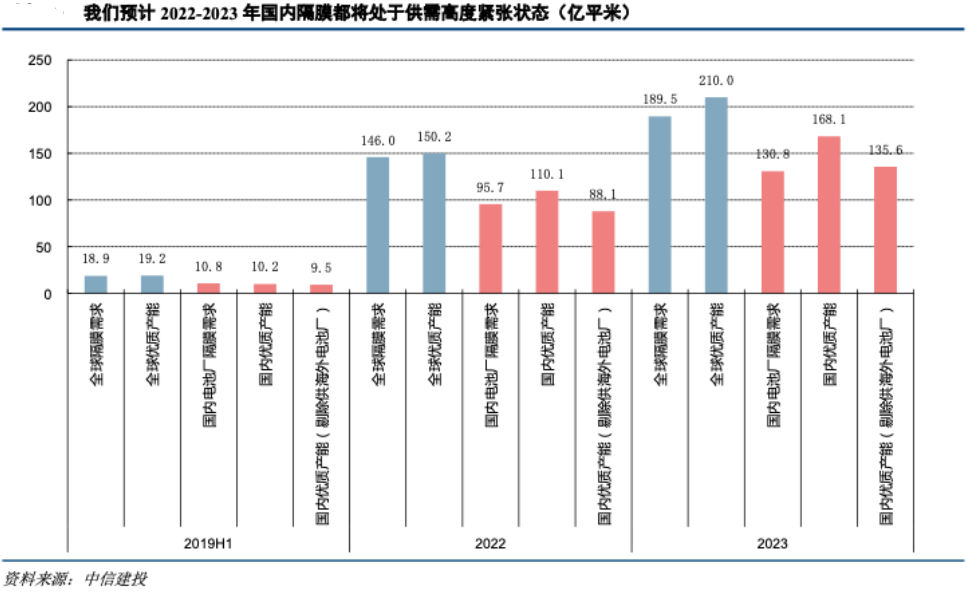

供需格局:预计供需紧张至少延续至2023年,涨价已逐步蔓延。

受制于短期关键设备供需紧张和设备交付週期较长的影响,预计供需紧张状况将至少延续至2023年,2022年是供需最紧的一年。2021年以来,各隔膜厂已先后部分中小客户涨价,我们预计2022年国內隔膜涨价潮将进一步蔓延,2024年前价格仍将维持高位。

放眼海外:2022-2023年是国內隔膜厂海外扩张的重要视窗期。

由于盈利能力更高,海外业务是国內隔膜厂提升盈利能力的关键。相较于海外隔膜厂,国內隔膜厂在规模、成本、融资便利性上优势显着,预计2022-2023年国內隔膜厂新增产能占全行业新增产能的近九成。在行业供需紧张期,国內隔膜厂有望凭藉产能优势实现海外业务快速扩张,我们预计2023年国內隔膜厂CR3全球份额将增至60%、在海外电池厂隔膜供应份额将升至42%。

投资建议:

(1)恩捷股份:扩产力度远超同业,全球竞争力不断强化。恩捷通过锁定制钢所产能+导入其他供应商+自建装备平臺应对设备供应瓶颈,预计2022-2023年新增产能占全行业的38%、42%,预计2022-2023年恩捷湿法隔膜出货量为55/78亿平米,同比+79%/+43%,对应全球份额有望增至40%以上。中性预期下2022-2023年恩捷湿法隔膜单平净利为0.98/1.03元,归母净利润为51.7/78.3亿元。

(2)星源材质:产品结构优化+工艺改进降本持续推进,涨价带动较大盈利弹性。随着海外/涂覆膜占比提升和工艺持续改进,2021年星源盈利拐点已确立,预计2021Q4单平经营性利润升至0.37元。预计2022- 2023年星源出货量为17/27亿平米,同比+55%/+59%。中性预期下2022-2023年星源单平净利为0.42/0.48元,归母净利润为7.0/12.7亿元。

风险提示:新能源汽车销量不及预期、相关厂商新增产能不及预期、隔膜涨价幅度不及预期。

(中信建投证券《隔膜:量价结构齐发力,稀缺环节占鼇头》)

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享