繼十多天前參與PCB龍頭企業深南電路的定增之後,國家集成電路產業投資基金二期(以下簡稱「大基金二期」)近日完成了虎年第二投,這次看重了士蘭微。市場表現上,士蘭微已連漲兩日(22日、23日)。而半導體芯片個股也在2月23日午後掀漲停潮,當日板塊整體漲幅居前。在半導體板塊帶動下,當日其餘漲幅較高的板塊還有乘用車、光伏、消費電子等,似乎科技熱潮又回來了,A股已經很長時間沒有如此「陽氣重」了。

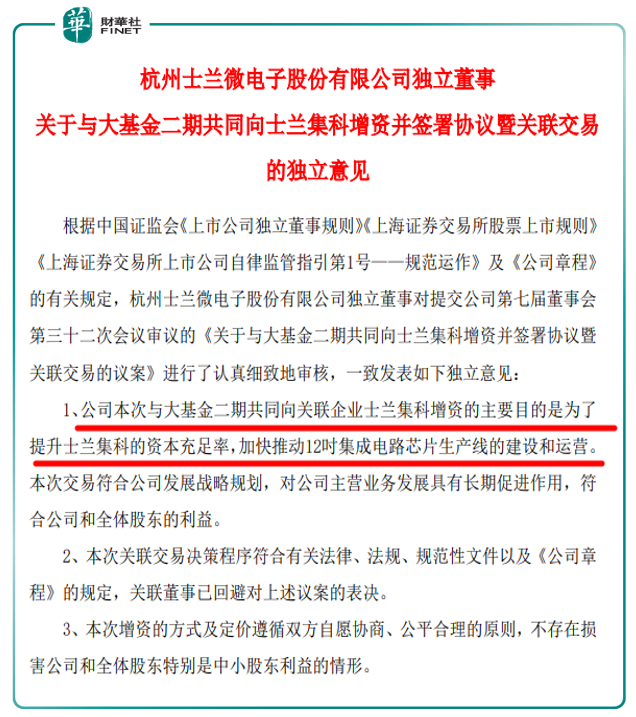

2月21日盤後,士蘭微(600460.SH)發佈公告,公司擬與國家集成電路產業投資基金二期(以下簡稱「大基金二期」)以貨幣方式共同出資8.85億元,認繳士蘭集科本次新增註冊資本8.27億元,增資價款將用於24萬12英寸高壓集成電路和功率器件芯片技術提升及擴產項目。

具體來看,此次共同出資8.85億元認繳士蘭集科新增的註冊資本中,士蘭微出資2.85億元,大基金二期出資6億元。

增資完成後,大基金二期持有士蘭集科14.655%股權,士蘭微持股比例從15%上升至18.719%。另一方股東廈門半導體放棄優先認購權,持股比例將從85%下降至66.626%。

公開資料顯示,士蘭集科成立於2018年,是士蘭微與廈門半導體共同投資設立的項目公司,也是士蘭微12寸晶圓產線建設的主要陣地。

資料顯示,士蘭集科產線為12寸特色工藝半導體芯片製造生產線,第一條產線規劃產能為8萬片/月,其一期項目總投資50億元,月產能為4萬片,2021年5月啓動了第一條12寸線之「新增年產24萬片12英寸高壓集成電路和功率器件芯片技術提升及擴產項目」,本次增資為新增的2萬片月產能提供了穩定的資金支持。

12寸是當前主流市場中最大的晶圓尺寸,其產線資本投入大、技術壁壘高、建設達產週期長。在半導體製造領域,晶圓尺寸更大,意味著單位面積上能夠生產數量更多的芯片,產能成熟後成本更低。

公告披露,2021年前三季度(1-9月),士蘭集科營業收入為4.33億元,淨利潤為-1.19億元。參考公司中報中披露士蘭集科子公司營收數據,則2021年第三季度士蘭集科營收為2.05億元,淨利潤423萬元。民生證券研報表示,隨著12英寸產線產能進一步提升,規模效應顯現,疊加公司所生產產品結構的升級,不新增折舊情況下,產線利潤率水平將有望進一步提升。

筆者曾在三代半導體專題中,重點討論過士蘭微的投資機會,詳見文章《士蘭微連續增資擴產,加速三代半導體佈局》。

根據公司簡介,士蘭微成立於1997年,是第一家在A股上市的集成電路芯片設計企業,已成為國内規模最大的集成電路芯片設計與製造一體(IDM)的企業之一。在三代半導體領域,2020年,士蘭化合物半導體生產線正式投產。

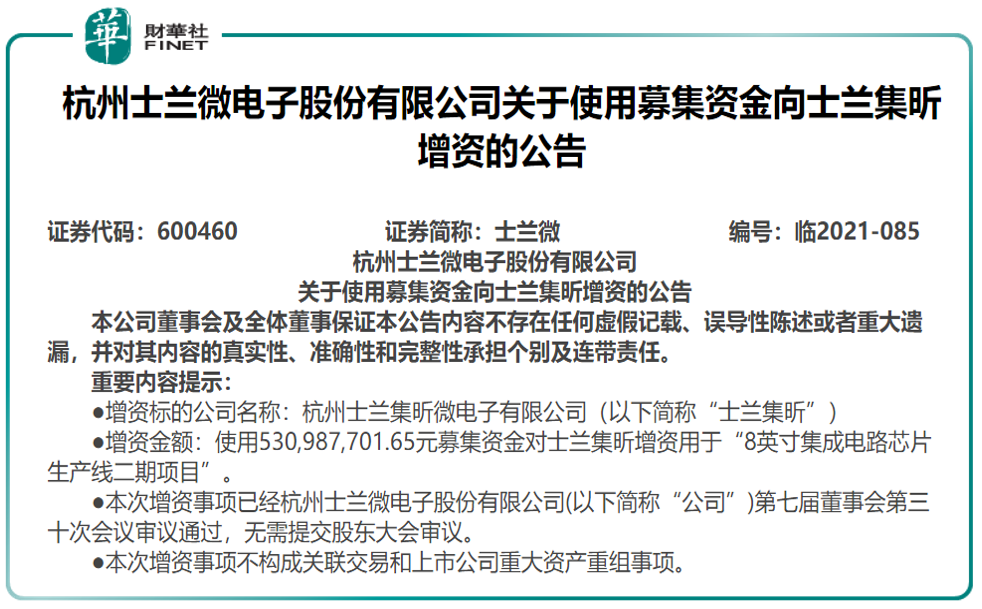

公司8英寸晶圓生產線於2015年開工建設,2017年投產,成為國内第一家擁有8寸生產線的IDM產品公司。公司曾在去年底就已對8寸生產線進行募資擴產。據去年12月22日公告,士蘭微將使用530,987,701.65元(約5.31億元)募集資金對士蘭集昕增資用於「8英寸集成電路芯片生產線二期項目」。

如今公司又在12寸生產線積極佈局擴張,與大基金二期的合作,或能加速公司在生產力上的發展。

東方財富證券02月23日發佈研報稱,給予士蘭微持有評級。評級理由主要包括:

1)大基金溢價增資士蘭集科;2)增資為12寸產線擴產提供穩定資金保障;3)英飛淩發函表明行業處高景氣週期,或將加速國產替代進程。

風險提示:12寸產線爬坡不及預期,行業競爭加劇,研發不及預期。

據Choice數據顯示,士蘭微近一個月獲得9份券商研報關注,買入6家,增持1家,平均目標價為72.39元。

此次大基金二期增資士蘭集科,並不是士蘭微與大基金的首次合作。2020年7份,士蘭微以發行股份方式,購買了大基金一期持有的集華投資19.51%股權以及士蘭集昕20.38%股權。

根據2021三季報十大股東顯示,大基金一期為士蘭微的第二大股東(見下圖)。持股比例近6%。

據悉,為了推進國家集成電路產業發展,2014年大基金一期應運而生,2021年來,隨著大基金一期加速退出,包括晶方科技、兆易創新、安集科技、長川科技等多家上市公司均遭遇過大基金一期的減持。

不過在此同時,大基金二期的投資節奏加快。根據啓信寶數據,目前大基金二期公開投資項目已有20個,涉及思特威、中芯南方、艾派克微電子、智芯微電子等,2022年大基金投資3億參與深南電路定增。而本次投資士蘭微,就是大基金二期的虎年第二投(本文開篇已講)。

(題外話:深南電路2月23日最新公告,為確保非公開發行股票募集資金投資項目順利實施,公司擬對投資項目「高階倒裝芯片用IC載板產品製造項目」實施主體無錫深南電路有限公司以現金形式進行增資,增資金額為180,000萬元,全部計入資本公積。本次增資完成後,無錫深南的註冊資本仍為78,000萬元,公司仍持有其100%的股權。

此前大基金二期參與深南電路定增。根據深南電路2月10日公告《非公開發行股票發行情況報告書》:確定本次非公開發行股票的發行價格為107.62元/股,發行股份數量23,694,480股,募集資金總額2,549,999,937.60元。注意下圖認購對象,大基金二期排在第3。由於篇幅,筆者只截圖了前十名認購對象)

再說回士蘭微。民生證券點評大基金二期對士蘭微的增資:

大基金參與增資士蘭微產線,看好公司功率龍頭地位凸顯。士蘭微12英寸產線士蘭集科為大基金二期首家投資的功率半導體公司,凸顯大基金對士蘭微的重視。當下功率半導體下遊新能源汽車、光伏需求持續爆發,行業供不應求趨勢延續,且伴隨著國產替代加速推進,公司正迎來快速產品升級、客戶升級之變革。

尤其IGBT方面,伴隨著12英寸產線的快速,公司產能優勢凸顯,充分受益緊缺持續。目前公司中低壓全領域持續突破,車用IGBT模塊在匯川、比亞迪、菱電電控、零跑等持續出貨,光伏風電方面與陽光、固德威等主流廠商均有合作;家電IPM方面,正全面替代日係廠商,2021年上半年營收達4.1億元,並將持續放量;工控領域也與匯川、英威騰等加大合作供應。

缺芯是這兩年的大環境。

據DIGITIMES Research,2022年「缺芯」現象或仍將存在,一方面,供給側有疫情等因素幹擾,另一方面,需求側國内芯片需求持續增加,因此各大晶圓廠將持續擴增產能。

2022年,國内多數IC製造企業產能將陸續擴大至目標最大產能規模。具體包括士蘭微、上海積塔、芯恩、粵芯、燕東微電子等IDM廠,以及長江存儲、武漢新芯、合肥長芯等存儲器企業。晶圓代工廠如中芯國際,華虹集團,合肥晶合等也正在積極擴產。此外,台積電、三星電子也將於2022 年陸續釋放新產能。

近日英飛淩發函表明行業處高景氣週期,或將加速國產替代進程。英飛淩向經銷商發函,表示2022年全球功率半導體行業將繼續面臨供需緊張的情況,公司無力承擔上漲的成本。為了應對旺盛的需求,尤其是汽車芯片供不應求的情況,2022年英飛淩資產投資將達到24億歐元(2020-2021年分别為11和16億歐元),並將在2022-2023年以每年50%的增速進行大額投資,擴張產能,以滿足下遊客戶長足發展。

英飛淩產品緊俏,或將優先保證大客戶和本土客戶的需求,國内功率半導體公司或將迎來黃金發展期,在國内市場份額有望進一步提升,繼而加速產品打磨和叠代,東方財富預計2022年功率半導體延續高景氣度,士蘭微作為國内功率半導體行業龍頭公司之一,或將更加受益。

在缺芯大背景之下,士蘭微碩果累累。業績預告顯示,公司2021年度預計實現歸屬於上市公司股東的淨利潤與上年同期相比,將增加14.50億元到14.64億元,同比增加2145%到2165%。預計歸屬於上市公司股東的扣除非經常性損益的淨利潤與上年同期相比,將增加9.36億元到9.49億元。

按此計算,士蘭微去年四季度單季度實現歸母淨利潤7.90-8.04億元,同比增長3287.24%-3345.20%,環比增長166.22%-170.78%,單季度實現扣非後歸母淨利潤2.25-2.39億元,考慮到四季度可能有一些費用計提的影響,公司業績整體符合機構預期。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享