快手電商外鏈接合作「停歇」,並不簡單!

近日,快手(01024.HK)電商針對商家、達人發佈公告稱,因第三方電商平台與快手合作協議變更,自2022年3月1日00:00:00起,淘寶聯盟商品鏈接將無法在快手直播間購物車、短視頻購物車、商詳頁等發佈商品及服務鏈接;京東聯盟商品鏈接將無法在快手直播間購物車發佈商品及服務鏈接,可在短視頻購物車、商詳頁等發佈商品及服務鏈接。

對於此次規則調整,快手電商方面提醒商家,為保障消費者體驗,建議商家朋友們提前做好結算和售後訂單處理。對此,有接近快手人士表示,此次調整係合約到期。

作為國内乃至全球數一數二擁有龐大用戶的短視頻頭部平台,企業管理、運營制度和戰略合作管理方面肯定也是強於其他企業,不可對「提前續約」這種一般人都能意識的到的常規操作,都能忽視吧;另外,電商外鏈接合作的停歇,肯定對平台自身和用戶的收入或多或少產生一定影響,公司管理者肯定比誰都清楚吧。因此,以「合同到期」為由,來解釋電商外鏈接合作「脫鈎」,顯然不能讓人信服,也有些牽強。

電商外鏈接合作「脫鈎」,或許是快手對自身長遠戰略發展的一次調整。這次調整或許會對公司盈利方面,產生實質性的影響!

外鏈接合作「脫鈎」背後的投資邏輯

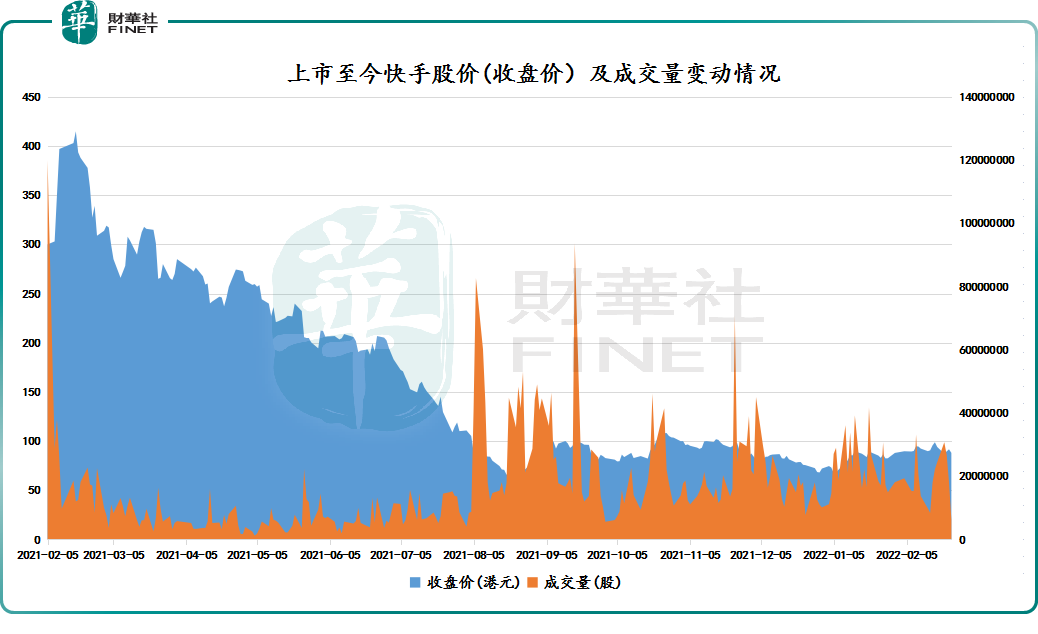

從二級市場角度來看,上市至今,快手股價猶如滑鐵盧般毫無節制的下跌,以及連續性虧損和盈利平衡遲遲未現,讓投資人對其未來長遠發展和投資回報,產生了實質性的影響。

截至2022年2月24日收盤,快手股價為86.5港元,較上市發行價115港元,跌幅為24.78%,但較最高股價417.8港元,跌幅高達79%。

股價長時間的跌跌不休,不僅動搖曾一度看多快手長遠發展的投資者的信心。而且,隨著股價一而再,再而三的跌破投資者「最大回撤幅度」,以及快手多個重要股東的頻繁減持,徹底擊潰了看多投資人的心理防線,割肉離場或反手做空的投資者開始增加。

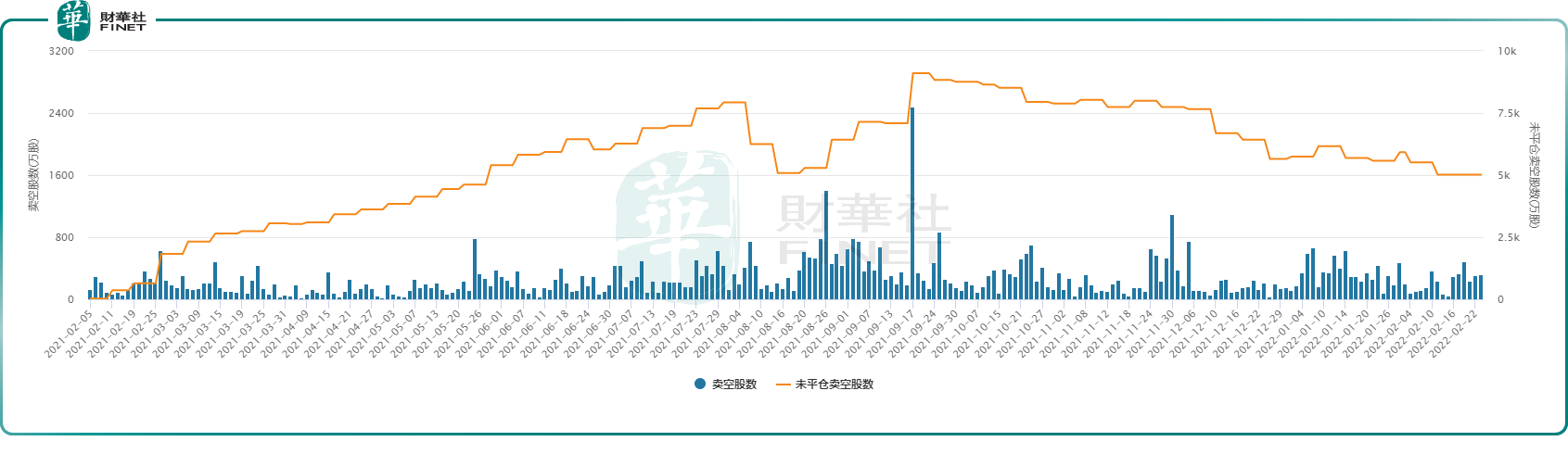

做空方面,據wind數據顯示,截至2021年2月23日收盤,上市至今快手賣空情緒最高的是在2021年8-9月份,未平倉賣空股數和賣空股數持續走高。上市至今,快手單日賣空股數佔總成交量的比重曾一度超過5成,至51.49%。賣空成交比例高企,反映出投資者看跌後市股價的情緒較高。

股價大跌背後很大部分原因是業績。

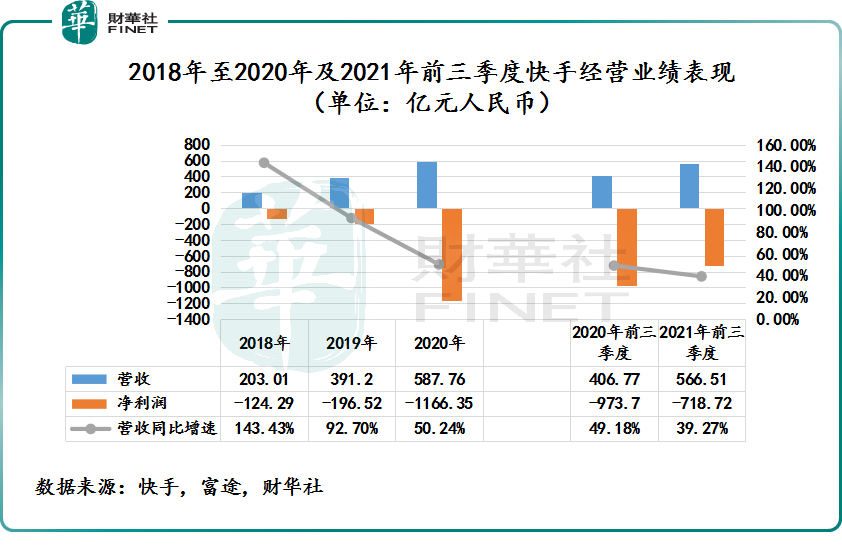

業績方面,盈虧依舊,營收增速放緩。2020年營收為587.76億元,同比增速為50.24%,相較於2018年和2019年營收增速,增速趨於放緩(如下圖所示)而淨利潤因公允價值變動的影響出現了千億虧損。2020年快手賬面淨虧損1166.35億元,經調整後淨虧損為79.49億元。

業務方面,2020年直播業務實現收入332.1億元,增速5.6%,較2019年大幅放緩,佔比連續三年下降,至56.5%。直播業務持續下滑,主要是直播行業監管趨嚴,以及商業化下公域流量運營持續深入,私域流量社交效應下降。而快手直播核心業務連續三連降,讓投資者意識到快手的增長瓶頸。

此外,核心用戶數據方面,2020年快手月度付費用戶達到5760萬,同比2019年增長17.8%,但環比2020年上半年的6400萬卻是明顯下滑。

營收以及用戶規模的增速放緩,加速了ARPU值的下滑頹勢。財報顯示,2020年快手ARPU值繼續下滑達到48億元,同比2019年的53.6億元下降5.6億元。

到了2021年,營收增速繼續放緩,經調整淨虧損卻繼續擴大。2021年前三季度,快手實現營收566.51億元,同比增加39.3%。調整後淨虧損為145.11億元,較去同期的72.44億元,擴大100.3%。對此,市場不少投資者對快手接下來的盈利狀況產生擔憂和懷疑。

主營業務方面,2021年直播業務收入依舊不景氣。2021年前三季度快手直播收入221.68億元,相比2020年同期的253.09億元,下降12.41%。

不僅如此,雖然快手三季度日活用戶(DAU)重新佔上3億大關,但相較於老對手抖音,反而越拉越大。根據財報顯示,2021年第三季度快手日活躍用戶(DAU)達3.2億,而同一時間抖音的日活躍用戶已經超過6億人。

在此背景之下,發佈2021年前三季度財報之後,快手股價持續下探。最終於2022年1月6日盤中,創出上市以來最低股價62.3港元。如此可見,投資者對快手提交2021年前三季度成績單,依舊不滿意,整體投資情緒持續低迷。

誠然,如何實現收支平衡,甚至是實現微盈,重拾投資者信心,將成為快手在互聯網監管收緊和復雜多變的經濟環境之下,亟需解決的首要難題。

外鏈接合作「脫鈎」背後:全面聚焦電商和廣告

目前,直播業務收入驟降已經是不爭事實,也倒逼快手不得不進行戰略調整,加速「搞快錢」的決心。

2021年開始,可以意識到快手,將業務重心放在了電商和廣告兩大業務身上。尤其是起步較晚的廣告業務,例如對廣告主擴增、精準廣告投放的投入及運營方面,明顯力度比前兩年要大。

快手2017年廣告(線上營銷)業務剛推出,收入僅不到4億,佔總營收4.7%;到了2020年,廣告為公司帶來219億營收,佔總營收37%。到了2021年第三季度,廣告收入佔比大幅超過直播,直接搞到百億,超過直播業務收入規模。2021年三季度,快手廣告收入109億元,同增76%,環增10%。

目前,快手廣告業務尚處發展初期,市場份額還比較小。未來在廣告工具、廣告主方面的發展還有不小拓展空間,公司來自廣告方面收入貢獻,還有可能會進一步提升。因此,在不考慮直播業務出現觸底大反彈的情況下,如果未來快手要實現收支平衡或盈利,廣告業務規模化發展將至關重要。

電商方面,過去由於供應鏈問題和自身用戶流量基礎還處於發展階段,快手一直在為第三方電商平台做嫁衣。

隨著自身直播業務頹勢明顯,快手被逼無奈加入到自建電商生態的行列。2021年7月快手電商提出「大搞信任電商、大搞品牌、大搞服務商」戰略。與廣告業務一樣,發力電商業務相較於其他競爭對手,快手起步是比較晚。但是,貴在自身擁有龐大的流量和2億老鐵基本盤,快手電商品牌發展非常迅速,各項數據看起來非常靓眼。

2021年前11個月快手電商品牌自播GMV增長841%,2021年7-11月服務商覆蓋的商家GMV同比增長195%。此外,快手小店作為快手電商業務的閉環,交易總量貢獻率也提升至2021年三季度的90%,而去年同期交易額貢獻率僅有71.4%。

與此同時,2021年下半年至今,快手明顯加快了快手小店内容生態建設,先是聯手美團,後有牽手順豐同城,推進本地生活多樣化内容搭建,以促使更多商家快速入駐快手小店,實現線上種草交易。

在此背景之下,電商業務的崛起及生態建設逐步健全,或許也讓快手減少或停止電商外鏈接的依賴。此外,電商外鏈接合作「脫鈎」,或許有利於快手自身電商閉環生態發展,以及提升自身電商業務的貨幣化率。

話說回來,與淘寶、京東等電商巨頭鏈接「脫鈎」,也意味著國内電商這邊紅海的厮殺將愈加激烈。在國内電商「淘京拼」三足鼎立的競爭者格局,作為新銳選手的快手,如何實現突圍及站穩腳跟,將會給管理層在策略及管理上,提出更高的要求。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享