近日,达安基因(002030.SZ)旗下的孙公司云康集团有限公司(下称“云康”)通过了港交所的聆讯,预计不久后将登陆港股主板市场,成为医疗器械板块的一份子。

聆讯资料显示,依托新冠核酸检测“红利”,云康实现了扭亏为盈。但是,若剔除新冠核酸检测业务收入,云康业绩的可持续性及盈利性则充满诸多不确定性。

云康:核酸检测行业爆发,圆梦IPO

2020年,在新冠疫情的催化下核酸检测必不可少,国家积极推进基层核酸检测能力的建设,核酸检测行业迎来发展元年。

A股涉足核酸检测业务的金域医学(603882.SH)、华大基因(300676.SZ)、迪安诊断(300244.SZ)、凯普生物(300639.SZ)、达安基因(002030.SZ)等一众上市企业,2020年业绩及股价均迎来戴维斯双击。其中,在核酸检测赛道如火如荼之际,达安基因将旗下孙公司云康,推向了港交所。

目前,达安基因是持有云康46.96%的股权,是第一大股东。此外,达安基因还是云康的最大供应商。也就是说,云康的检测试剂盒、原材料及设备等供应,很大一部分是向达安基因采购。

2021年2月,在2020年实现扭亏为盈,并净赚2.6亿元的云康,在“老母亲”达安基因的指引下,兴高采烈地叩响港交所的大门,并递交上在疫情之下斩获的优秀成绩。

然而,初次来港的云康,未能得港交所的认可,首次IPO之行以申请状态“失效”而告终。

稍作调整之后,云康于2021年9月6日再度叩响了港交所的大门。与上次不同的是,云康递交了比上次更加优秀的成绩单。经过5个月的等待,港交所给云康送上了“offer”,云康IPO之行终于圆梦。

核酸检测撑起半边天,实现扭亏为盈

通过聆讯之后,云康在港交所更新了聆讯资料。

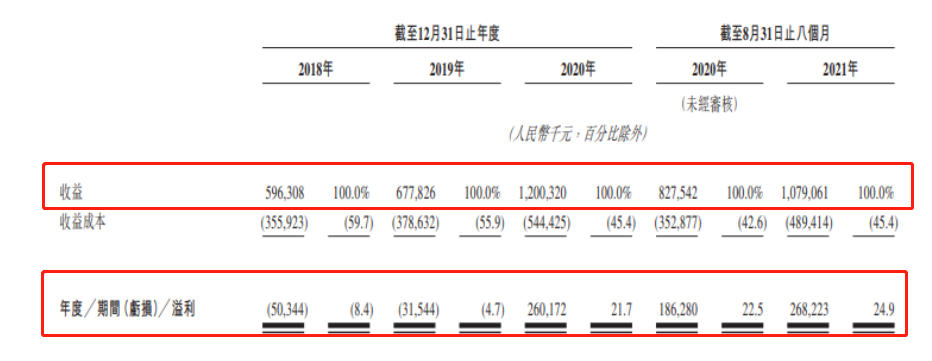

根据聆讯资料显示,在疫情之前的2018年和2019年,云康的年营收分别为5.96亿和6.78亿;在新冠肺炎疫情全球蔓延的2020年营收直接飙升至12亿,等同于过去两年营收之和;到了2021年,营收增速虽没有2020年那么炸裂,但2021年前八月营收也有超10亿入账。

2021年前八月,云康的营收为10.79亿元,同比增长30.5%。按照此增速,2021年云康是有望打破2020年全年营收规模,继续刷新营收纪录。

营收大涨主要是COVID-19检测业务(即核酸检测业务)大增所致。2020年和2021年前八月,云康来自COVID-19检测的收益分别为5.47亿元及6.12亿元,分别约占总收入比重的45.6%及56.7%。如此可见,新冠肺炎疫情爆发,给云康赚了一波“快钱”,而且是一笔足以扭转公司业绩颓势的不菲的收入。

净利润方面,如上图所示,2018年和2019年云康分别亏损5,034.4万元和3,154.4万元;到2020年,直接来个“咸鱼翻身”,盈利2.60亿(税后利润),实现了扭亏为盈;2021年前八个月盈利同样不俗,约盈利2.68亿元,盈利规模超过了2020年全年。

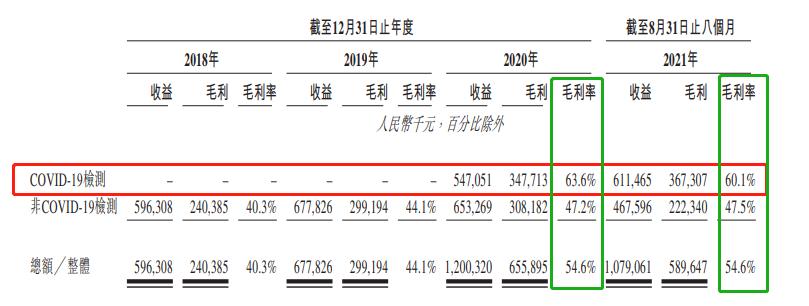

让云康盈利能力“起死回生”秘诀,还是高毛利率的核酸检测业务。毛利方面,在检测业务的高毛利助力之下,云康毛利率也有利质的飞跃,2020年毛利同比增长了119%至6.56亿元,2021年前八月毛利依旧保持双位数增长,前八月毛利同比增长24.2%至5.9亿元;2020年、2021年前八月相对应毛利率均为54.6%。其中,2020年及2021年前八月,核酸检测业务毛利率分别为63.6%和60.1%。

传统主营表现并不完美

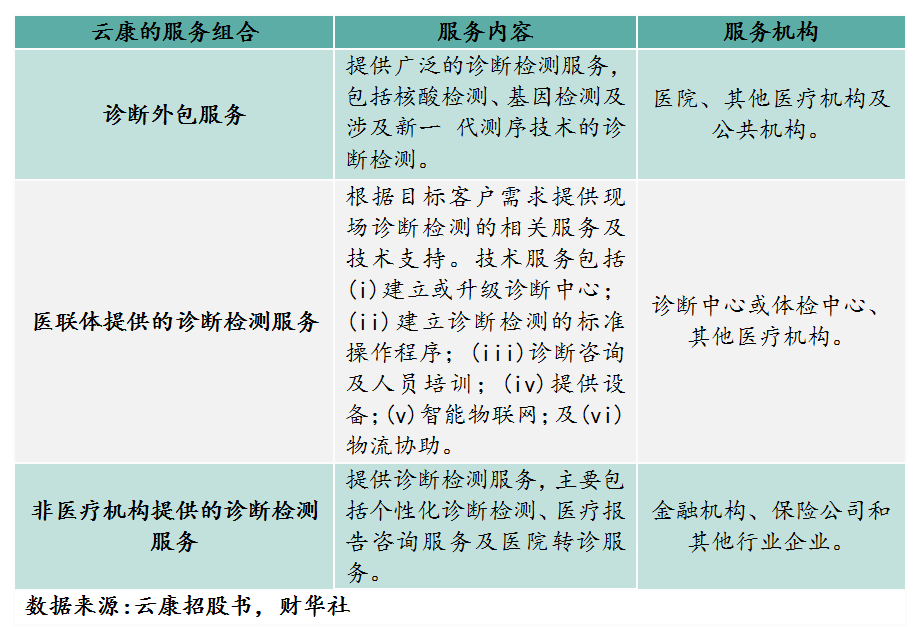

实际上,剔除核酸检测业务收入贡献,过去主营业务病理检测、遗传病诊断检测、感染病诊断检测(剔除核酸检测业务)及常规诊断检测等诊断检测,整体表现是可圈可点的。尤其是,过去第一大核心业务遗传学诊断检测业务,以及为非医疗机构提供的诊断检测服务,收入均处于大滑坡阶段。

就遗传学诊断检测而言,师承达安基因,云康的遗传病诊断检测主要聚焦在基因检测市场。其中,云康主要负责基因生殖及筛选方面检测服务,即为产前、妊娠 及新生儿阶段的基因筛查检测。

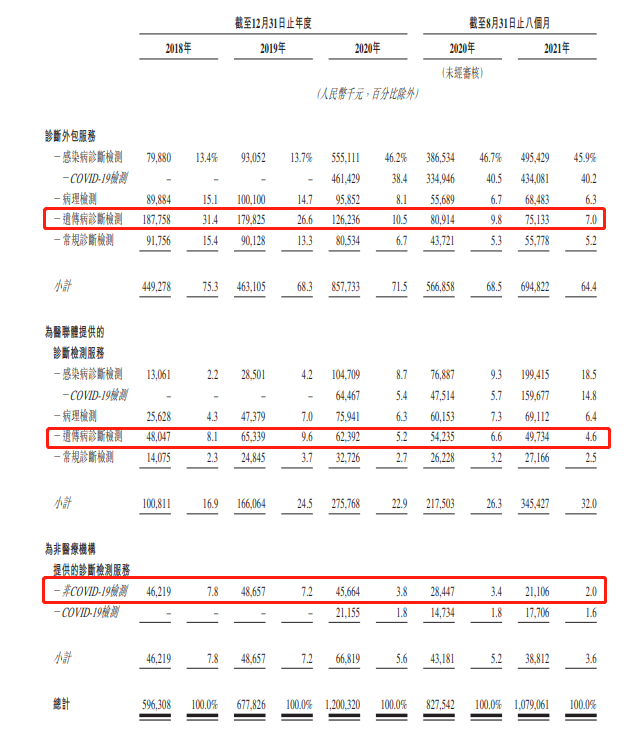

目前,在新冠疫情未到来之前,遗传学诊断检测业务就是云康主要收入来源之一,收入占比一度逼近40%。2018年,云康的遗传病诊断检测业务收入约占总收入比重的39.5%。

到了2019年,遗传学诊断检测业务收入开始趋于放缓;到了2020年至今,受新冠肺炎疫情等防控措施和生育欲望等不确定因素的影响,遗传学诊断检测业务开始走下坡路。2020年遗传学诊断检测业务(诊断检测服务和医联体两大服务组合)收入同比下滑23%,2021年前八月收入同比下滑7.56%。

除此之外,非医疗机构(包括保险公司在内金融机构)提供的诊断检测服务业务,在疫情之中受到不小的影响。据财报显示,2020年非医疗机构提供的诊断检测服务业务(剔除核酸检测服务)收入为4,566.4万元,同比下滑6.2%,到了2021年前八月更是同比下滑25.8%至2,110.6万元。

诚然,若剔除新冠肺炎疫情带来的核酸检测“红利”,云康传统的主营业务的业绩表现并不亮眼。

疫情红利殆尽,业绩该延续?

目前,云康虽凭借在新冠肺炎疫情中斩获的优秀成绩,成功登陆港交所。但是,随着疫情稳步控制或消失,核酸检测红利或许会消耗殆尽,叠加行业竞争可能加剧,包括云康在内核酸检测供应商,业绩的可持续和稳定性,已经成为目前市场最担心地方,亦是过去一年时间里,市场投资者对核酸检测板块的投资情绪逐步转冷的重要影响因素之一。

或许云康管理层也意识到新冠肺炎疫情红利总有一天会消失或陷入竞争白热化的阶段。云康此次赴港上市募集资金,则将很大一部分资金用于病理诊断、感染病诊断两大诊断业务全国拓展上。

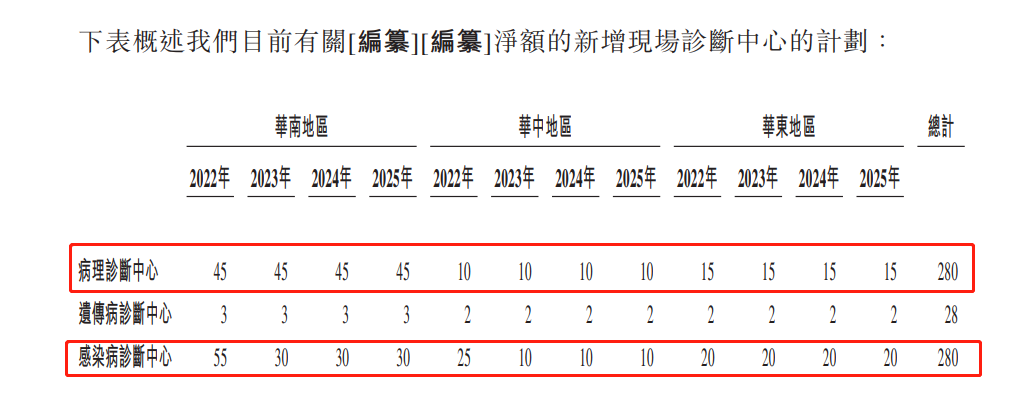

据招股书显示,未来四年,云康将扩大并深化医联体网络,主要聚焦于华东、华中及华南三大地区。其中,将在三大地区建立约280间新的病理诊断中心、约280间新的感染病诊断中心和建立约28间新的遗传病诊断中心。

从募集资金用途来看,云康对收入趋于上升阶段医联体组合中的病理诊断和感染病诊断两大业务的,加大了拓展步伐。

此外,某些层面上讲,云康想通过扩产正处于业绩上升期的业务,为自身业绩保持稳健增长提供可能性,同时通过“产能”扩张,缓解遗传病诊断业务下滑带来业绩影响或对冲核酸检测业务未来可能发生不确定性风险。对此,通过此番操作,能否抵消投资者对其核酸检测业务业绩可持续的顾虑呢?欢迎留言讨论。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享