除了苹果(AAPL.US)之外,没有好股票了?

“股神”巴菲特的伯克希尔(BRK.US)最近公布的2021年业绩显示,其资产负债表上的现金及现金等价物(不包括BNSF铁路公司和BHE能源公司)达到1439亿美元,按当前的汇率计算,合约9081亿元人民币,差不过相当于中国平安(02318.HK, 601318.SH)的A股市值。

巴菲特坦承:目前好的收购机遇相对较少,这是因为长期利率低导致所有生产性投资的价格偏高。他直言:“芒格和我在过去不时也会遇到‘现金超载’的情况,这并非好事,但也绝不长久”。

真的勇士敢于直面没股票好投的困境。巴菲特在现金充裕的2021年都做了些什么?有哪些成果?

在巴菲特眼中,伯克希尔有“四项”支柱性资产,分别是:1)保险子公司;2)苹果公司;3)铁路公司BNSF;以及4)能源公司BHE。

保险业务:保险业务是伯克希尔成功的关键。

就保险业务经营而言,伯克希尔的保险资产包括:

1.GEICO,主要从事车险业务,通过互联网或电话直接回应有投保需求的客户,很少通过专属代理人,也因此具有成本优势;

2.BH Primary由独立管理的保险商组成,为美国保单持有人提供多样的保险服务;

3.再保险公司BHRG,是一家综合跨国再保险公司。

对于保险资产,巴菲特的经营逻辑是:“(保险)产品从不过时,而且销售表现通常跟随经济增长和通胀上升”。

更为重要的是,通过保险业务提供的“杠杆”——保险“浮存金”,亦即不属于伯克希尔,但伯克希尔通过保险业务持有并能用来投资的资金,再加上投资老手巴菲特的点拨,为伯克希尔产生巨大的投资收益。

我们可以将保险业务拆分为两份:1)承销业务;2)保险投资收入。

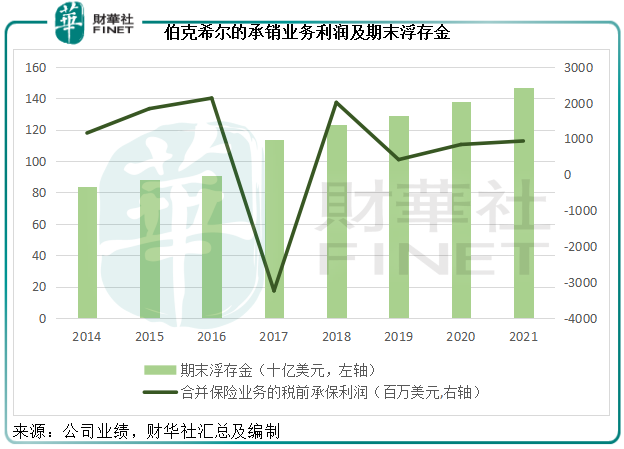

承销业务的业绩反映伯克希尔保险经营获取“浮存金”的能力。2021年,保险承销业务的股东应占利润同比增长10.81%,至7.28亿美元,主要因为财险合约产生的亏损减少。承销业务产生正利润,意味着伯克希尔获取“浮存金”不但不用支付成本,还能产生利润。

自1967年以860万美元收购国民保险公司(National Indemnity)以来,伯克希尔已经成为保险“浮存金”的先锋,总浮存金额已由其进入保险行业时的1900万美元,增至2021年末的1470亿美元!

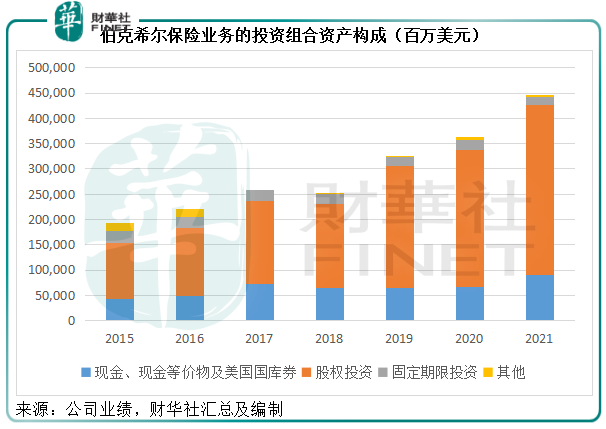

“浮存金”以及伯克希尔自身累积的现金利润及股东权益,组成其庞大的投资组合,截至2021年末,伯克希尔的保险业务投资总额为4462.77亿美元。

投资组合中有什么?现金和等价物、股权投资、固定期限投资以及其他投资的占比分别为20.32%、75.04%、3.67%和0.96%。

见下图,2021年的现金及股权投资占比较往年显着提高。笔者认为,这是因为低息环境下,美股大涨,伯克希尔的持股市值也大幅上升,但与此同时,正如前文提到的,偏高的估值也让人“买不下手”,这也正是持有现金大增的原因。

这些投资产生两部分收益:1)投资收益;2)未实现收益。

投资收益包括利息收入和股息收入,这些款项都是已确认、已入账的,所以记录在保险业务的投资收入中。2021年全年的净投资收入为48.07亿美元,按年下降4.6%,主要因为伯克希尔持有大量现金及美国国库券,利率下降影响了利息收益。

未实现收益是指所持投资的市价变化所产生的账面收益(主要为股权投资,或也包括固定期限证券的账面值变更),巴菲特曾明言,他投资所着眼的是业务而不是股价,所以股价的波动对其业绩表现的参考意义不大。不过,我们可以从他投资的标的,审视巴菲特的投资本领和他所看重的行业。

这些股权投资有哪些?我们在《财华聚焦|“股神”持仓大比拼!巴菲特、高瓴、桥水都买了什么?》一文中已简单论述了巴菲特2021年第4季重仓的美股以及与高瓴及桥水的比较。

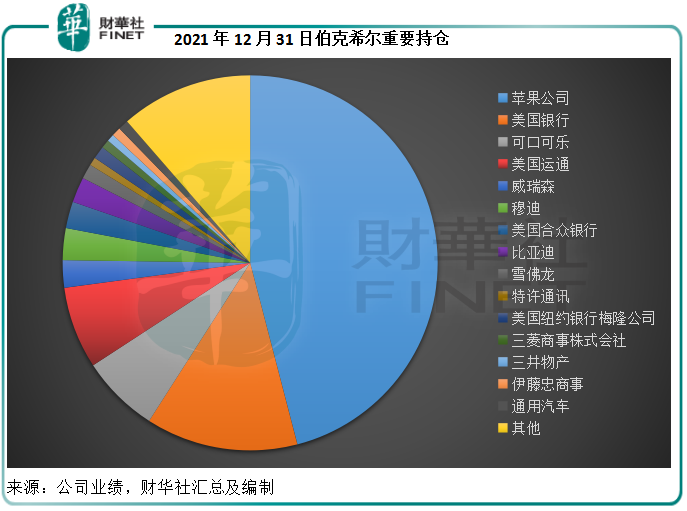

美股固然是巴菲特的重头戏,但他对外国股票的胃口也不小,在伯克希尔的年度业绩中,巴菲特也披露了外国股票的持仓,我们连同美股持仓一起来看看:

就期末市值而言,苹果公司无疑是伯克希尔的骄傲,占了股权投资组合总市值的45.95%,其次为美国银行、美国运通、可口可乐。值得注意的是,比亚迪(01211.HK)H股是市值最高的外国持仓,为伯克希尔第八大重仓股,除此以外,该公司的外国主要持仓以日本企业为主,包括三菱商事、三井物产和伊藤忠等,但市值合起来才记得上比亚迪。

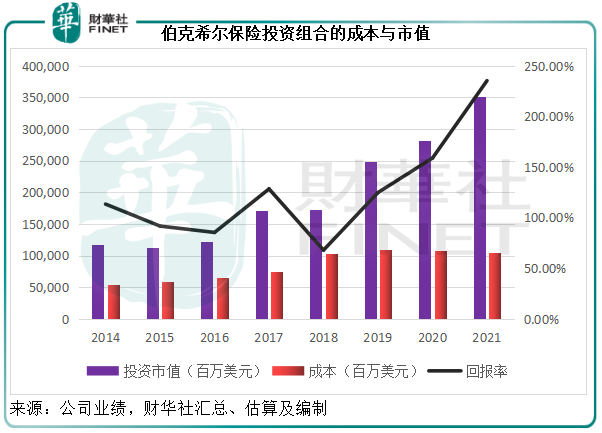

笔者汇总了伯克希尔2014年以来保险投资组合中股权投资的成本与每年年末市值,见下图。

伯克希尔披露的数据显示,2021年其投资组合的股权投资成本为1046.05亿美元,投资市值则达到3507.19亿美元,回报率高达2.35倍。

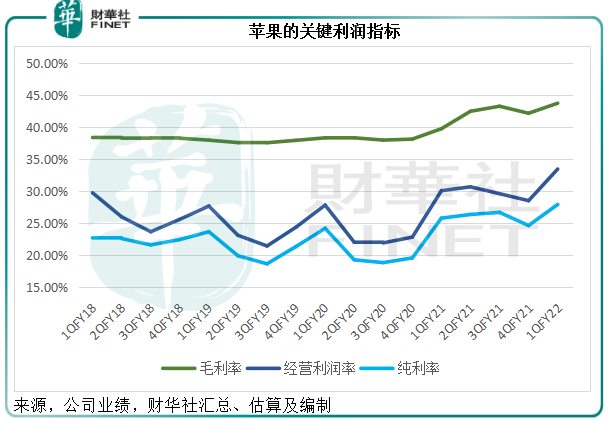

苹果公司:伯克希尔的骄傲

苹果公司是伯克希尔最大的持仓,占了其股权投资组合的45.95%。按当前苹果股价164.85美元计算,持仓市值实为1496.11亿美元,相当于伯克希尔A股总市值7137亿美元的20.96%。

无疑,苹果是一家好公司。截至2021年12月25日止的2022财年第1季,苹果收入、经营利润和净利润分别按年增长11.22%、23.72%和20.43%,均创下新高。

伯克希尔仅持有苹果的5.55%权益,比去年的5.39%略微高些,但苹果的2021年盈利每增长0.1%,就为其带来1亿美元的价值。据伯克希尔,2021年苹果支付的股息达到7.85亿美元,应占苹果公司的盈利则达到56亿美元。

伯克希尔买入苹果公司股份支付的成本只有310.89亿美元,但当前市值意味着其账面收益已达1185亿美元,相当于伯克希尔保险承销业务2021年股东应占利润的163倍,伯克希尔并表业务股东应占净利润的1.32倍,可见苹果投资对其价值的重要性。

如果说保险业务是伯克希尔能下蛋的鸡,那么苹果就是最亮闪闪的金蛋。

BNSF铁路业务:与美国经济共生

2021年铁路业务税后收益同比增长16.06%,主要因为货运量上升、每单位平均收入增加以及生产效率改善,抵消了平均燃料价格上升以及货运相关成本增加的负面影响。

笔者留意到,BNSF的盈利能力不俗。2021年,该公司的税前利润率达到34.92%,纯利率则达到26.61%,分别按年上升1.26个百分点和1.04个百分点。

铁路业务是伯克希尔把握美国经济增长的重要标的。

BHE能源业务:新能源发展机遇

2021年,BHE产生净利润39.62亿美元,同比增长15.92%。税前利润率和净利润率分别达到12.74%和15.86%。值得注意的是,能源业务获得来自风能发电的巨额课税抵免,所以纯利率要高于税前利润率。笔者猜测,巴菲特看好这一业务的重要原因是消费刚性和新能源发展,盈利能力亦不俗。

其他业务及投资

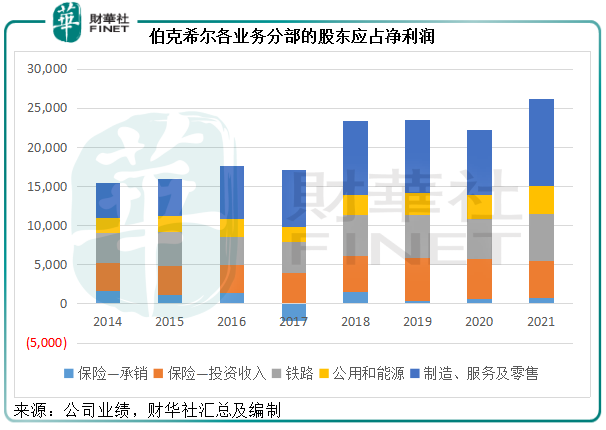

巴菲特的四大支柱中没有提及制造、服务及零售业务,事实上该业务也是伯克希尔非常重要的盈利来源,2021年的股东应占利润达到111.2亿美元,高于保险、铁路和公用能源分部的贡献。

但相对来说,该业务分部的盈利能力逊于铁路和能源。2021年,制造、服务及零售业务的税前利润率和净利润率分别只有9.51%和7.27%。

除了以上提到的股权投资以及主营业务之外,伯克希尔还持有全球最大的食品和饮品公司之一卡夫亨氏(按权益投资入账,而非市值,账面值为131亿美元)的26.6%权益,自以及卡车休息站运营商Pilot Corp的38.6%权益,后者去年收入为450亿美元。伯克希尔于2017年买入Pilot,按应占“权益”入账。不过将于2023年初增持Pilot的权益至80%以上,并将合并到其业绩中。

总而言之,主营业务的强劲增长以及丰厚的投资收益,带动伯克希尔2021年股东应占利润同比大增111.18%,或较2019年增长10.29%,至897.95亿美元,这为其累积了大笔的资产盈余,其中包括1439亿美元的现金及现金等价物。

大笔现金,巴菲特想怎么玩?

巴菲特在告股东书中明确提到:“不论持股量是多少,我们的目的都是大手笔投资拥有持久经济优势和一流CEO的企业。我们持有股票是建基于我们对这些企业长期商业表现的预期,而不是特定的市场表现。”“有一点须注意:芒格和我选择的不是股票,而是业务。”

伯克希尔通过三种方式提升投资价值:

1)通过内部增长或收购,扩大伯克希尔控股企业的长期盈利能力。但据巴菲特,目前内部机遇所产生的回报要好于收购,现时好的(收购)机遇仍相对较少。

2)收购优秀上市企业的非控股权益。但巴菲特表示,目前能够让他感到兴奋的机会不多,这是因为长期低利率导致所有生产性投资的价格偏高,包括股票、房地产、农场、油井等等,当然其他因素也影响估值,但利率仍是主要原因。

3)回购伯克希尔的股份。当市盈率估值合适时,这一方式通常是增进股东财富的最简捷最明确方式。

在过去两年(2019年末至今),伯克希尔回购了9%的股份,总耗资517亿美元。巴菲特重申一点,即使回购伯克希尔的股份,价格也必须合适,不会以过高价回购股份。从2021年末到截至2022年2月23日,伯克希尔额外耗资12亿美元进行回购。

巴菲特表示:“我们的‘胃口’仍然很大,但是否回购仍取决于价格是否适宜。此外,回购活动也有利于自动提升每股“浮存金”。在过去两年,这一数字已经提升了25%——由每一“A”股79,387美元提升至99,497美元。

也就是说,市场上并非没有好的标的,至少伯克希尔就是其中之一,问题只在于价格是否合适,这正是伯克希尔买入苹果、比亚迪能够赚大钱,而部分投资者买入同样的股票却赚不到钱的主要原因。

伯克希尔买入苹果的平均成本价为34.26美元,而苹果现价是164.85美元;比亚迪的买入成本价为1.03美元,约合8.05港元,比其H股现价237.40港元折让96.61%。

在市场估值偏高的时候,巴菲特和芒格宁愿持有现金也不愿将就,原因正如财华社多次强调的,西方国家的无限流动性宽松所带来的高估值让投资的价值上涨空间缩小、风险增加,实在并非理想时候。不过正如巴菲特所说的,这种情况也不会持久,不如耐心等待估值到合理水平再下手。

美联储收紧货币政策将变得紧迫,市场利率上升,资产价格将遭到下调,与此同时,伯克希尔所持有的现金和短期债券价值有望上升——利息上升的预期以及在市场下跌时及时进行投资所带来的潜在价值。

科技投资进一步提高?

不过,在巴菲特和芒格老一辈投资者宁愿“守财”而不愿贸然投资的同时,笔者看到伯克希尔团队的一些小小变化:在披露2021年第4季美股持仓时,伯克希尔建仓了巴西数字银行Nu Holdings (NU.US)和微软(MSFT.US)宣布收购的游戏公司动视暴雪(ATVI.US)。

早在Nu上市之前,伯克希尔已经对其母公司进行了5亿美元的投资,所以在其于2021年12月初上市之后赫然出现在伯克希尔的持仓名单上并不奇怪。

奇就奇在游戏公司动视暴雪,这并非巴菲特所钟爱的金融和消费类股份,本人亦否认并非他的投资决定,而是其他团队成员。

先不说微软收购所带来的投机价值,单就动视暴雪而言,作为欧美最大的游戏公司、开发商、发行商和经销商,也是全球最大的第三方游戏开发商和发行商,其发展应可得益于元宇宙概念的发酵。加入Nu和动视暴雪之后,已经拥有苹果的伯克希尔于科技股投资的占比又进一步扩大。

科技类持仓的多元化,或也进一步确认伯克希尔的投资风格,正渐渐由传统的金融和刚性消费类,转向科技类,这或为市场提供投资启示。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享