在生活中,我们经常会用到7号电池和5号电池,但多数人只听说过南孚电池,长虹牌电池几乎毫无存在感。

在碱电池领域,长虹能源(836239)产销量在国内市场均排名第五;而在高倍率锂离子电池领域,长虹能源则处于第一梯队。碱电和锂电市场,长虹能源均是国内一位重要的选手。

同时,长虹能源还是北交所上市企业中的一只白马股。2020年3月下旬至今,长虹能源股价累计涨超8倍,受资金追捧程度不亚于沪深两市主板上市公司。

推动长虹能源股价一路开挂的原因,便是公司持续押注锂电市场了。

加码锂电布局,一石二鸟之选

在2018年收购江苏三杰(后更名为“长虹三杰”)部分股权而切入圆柱形锂电池业务后,长虹能源对锂电市场的野心也逐渐显露出来。

在3月2日,长虹能源公告称,拟以17.34亿元收购长虹三杰剩余33.17%的股权,完成后,长虹三杰将成为长虹能源的全资子公司。

同时,长虹能源拟向长虹集团、长虹能源第一期员工持股计划等符合条件的特定投资者发行股份募集配套资金不超过12亿元,募集配套资金将用于支付现金对价、长虹三杰技改扩能项目、长虹三杰及长虹能源补充流动资金。

据悉,长虹三杰在2014年成立,是国内较早选定三元体系用于电动工具用锂离子电池的制造企业,在三元动力型圆柱锂离子电池领域具有深厚的研发和制造经验的积累。成为长虹能源的子公司后,长虹三杰主要负责长虹能源锂电板块业务。

此次将长虹三杰股权全部收入囊中,对长虹能源来说可谓是一石二鸟:一方面既可扩大公司在锂电板块的业务布局,逐步摆脱过于依赖OEM业务的不利影响,壮大自身品牌以提升议价能力;另一方面,锂电业务规模上来之后,公司真正实现了“碱电+锂电”两条腿走路,让公司走得更稳。

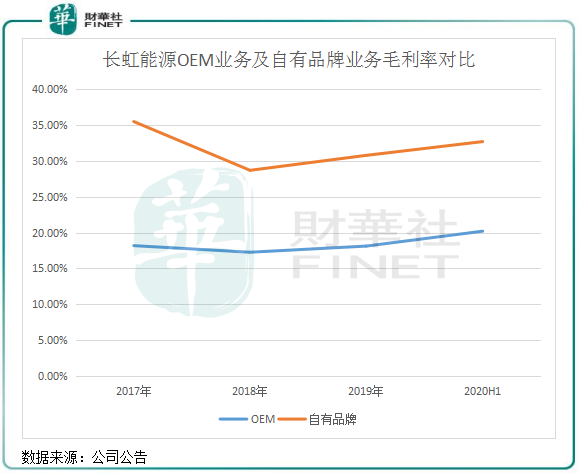

在过去几年,长虹能源采用OEM模式的收入占总收入比例均达60%以上。作为代工厂,长虹能源在OEM业务在产业链中只能是一家薄利的企业,没有品牌溢价能力,且毛利率低,主要利润被东芝、三菱和日立等海外客户瓜分走了。

2017年以来,长虹能源OEM业务一直在17%-21%区间,远低于同期自有品牌28%-36%区间的毛利率,两者之间的溢价能力十分明显。对比南孚电池品牌的公司亚锦科技(830806),该公司的收入主要是自有品牌南孚撑起来的,过去几年毛利率水平均超过50%,赚钱能力十分强悍。

所以,此次加码锂电业务,是长虹能源能否在电池市场吃上“肥肉”的一次豪赌。

“激战”锂电江湖

为何长虹能源不惜重金入局锂电市场?

我们这里所指的锂电,并不是新能源汽车市场的锂电,而是面向消费电子、电动工具等领域的圆柱形锂电池。

那这一块市场的肉肥不肥?

锂离子电池作为人们生活和工作的重要动力来源,其应用范围十分广泛。在终端市场中,锂离子电池的应用主要有四大类:电动工具、园林工具、吸尘器及其他,适用于工作、出行、家用、医疗等多个场景。

这块市场的增长空间,还是回到消费升级方面。其中,带动锂离子电池发展的重要驱动力是电动工具,无绳化和便捷性趋势下,国内外电动工具的增长十分迅猛。

根据GGII 数据显示,2019年国内电动工具领域锂离子电池的出货量为5.4GWh,同比增长54.8%,未来的增长空间巨大。

此外,因单价低和利润高等优势,锂离子电池正进入轰轰烈烈的国产替代时代,给国内市场带来更大的战略机遇期。特别是三星 SDI、松下等全球龙头企业加速调配资源发展大动力汽车电池市场,给国产电芯企业留出了难得的国产化替代机会。

能培育出自身品牌,对于国内锂离子电池生产商来说不但可以增销量,也能掌握定价权,以增厚利润,这种历史契机自然不容错过。

为此,国内锂离子电池参与者近些年来展开了激烈的争夺战。将长虹三杰纳入麾下后,长虹能源成功跻身国内高倍率锂电池市场的第一梯队,与一众好手展开“激战”。

在2021年上半年,长虹能源锂电池产能约为1.8亿只,排名全国第四,仅次于亿纬锂能(300014.SZ)、天鹏电源和海四达。

扩产能,是这几家头部企业一致的目标。长虹能源也不甘落后,因为这是公司摆脱OEM掣肘、增强品牌实力的不二选择。或者说,要实现蜕变,就在当下,晚了可就没公司什么事了。

在2020年,长虹能源一股气定下了两个生产项目的目标:

启动泰兴三期投资项目,扩建一条200PPM的18650生产线,并于2021年实现量产。2021年,泰兴四期投资项目也开始启动;

计划投资近20亿元的绵阳三期项目开工,该项目共4条线,预计2022年底全部投产,产能达2.6亿只,远高于公司2021年1.8亿只的总产能。

可以看出,今年是长虹能源的锂离子电池产能大幅释放的大年,预计年底的产能不低于4.2亿只,这将使公司成为锂电市场的“小巨人”,公司锂电池业务的销售规模或可实现阶梯式上升。

而长虹能源的竞争对手亿纬锂能、天鹏电源和海四达也在大幅扩产,预计在2022年产能也都将实现大幅度增长,继续保持与长虹能源的距离。

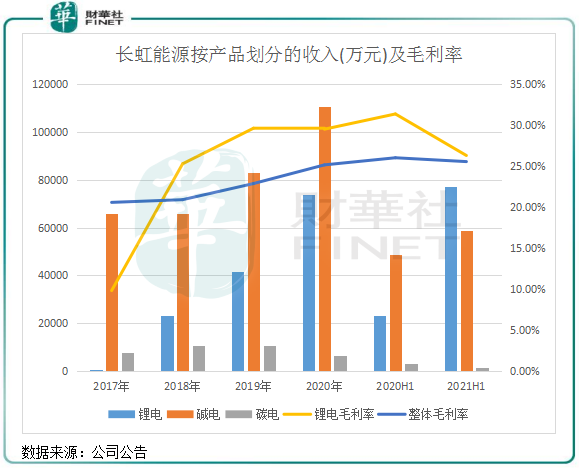

从营收表现看,长虹能源持续加码锂电业务取得了显著的成效,挑起了公司成长的大梁。2017年-2020年,公司锂电业务营收复合年增速高达425.7%。同时,锂电产品是公司自有品牌,拥有较高的毛利率,随着该产品营收比重的提升,也带动了公司整体毛利率的提高。这正印证了上文所指的,加码锂电可增强公司议价能力,提升利润水平。

2017年-2020年,公司总营收由8.14亿元增至19.52亿元,净利润由0.54亿元飙升至1.62亿元,成长性十足。

值得留意的是,2月24日披露的年度业绩预告显示,长虹能源预计2021年实现净利润同比大幅增长58.19%至2.56亿元,盈利能力十分强。

对于业绩亮眼的原因,长虹能源提到三点:

1、高倍率锂电市场需求旺盛,公司锂电新产能释放,实现锂电业务的快速增长;碱电业务稳步增长。锂电+碱电双轮驱动,营业收入、利润均较去年同期实现较大增长。

2、公司积极拓展销售渠道,国际高端客户拓展取得较大突破,同时进一步优化产品结构,提升盈利能力。

3、公司不断加大锂离子电池及碱锰电池技术的开发,加快技术成果转化,提升核心技术力及创新能力,同时持续深化精细化管控,降本提效,开源节流,提升了产品综合竞争力和盈利水平。

很明显,锂电业务的产能释放,叠加锂电市场需求旺盛,成为长虹能源实现业绩大幅增长的驱动力。过去几年大力拓展锂电,长虹能源用业绩来证明这条选择的方向是正确的。而今年将是公司锂电产能攀升的大年,预计今年的成绩单也有较好的表现。

有券商也十分看好长虹能源切入锂电市场后的发展,安信证券近期在研报中表示,预计长虹能源2022年将实现45.09亿元的营收,同比增长52.7%;归母净利润为3.98亿元,同比增长59.6%。

同时,申万宏源研报也预计,长虹能源2022年净利润将达4亿元,2021年-2023年净利润复合年增速为41.3%。

碱电方面,国内市场则是一家独大的局面。南孚品牌的锌锰电池目前在国内的市场占有率在80%以上,长虹能源等二三线品牌想要实现自有品牌的突破存在很大的困难,未来或将继续依靠OEM业务实现销量的稳定,而不会像锂电领域一样有“矿”可挖。

所以,长虹能源未来的发展能否气势如虹,还是得看锂电。公司在锂电市场跑得很快,未来成长性值得我们继续关注。

作者:遥远

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享