3月2日,智飛生物(300122.SZ)發佈公告稱,從國家藥監局官方網站查詢獲悉,由公司全資子公司安徽智飛龍科馬生物制藥有限公司(以下簡稱「智飛龍科馬」)與中國科學院微生物研究所(以下簡稱「中科院微生物所」)合作研發的重組新型冠狀病毒蛋白疫苗(CHO細胞)(以下簡稱「重組新冠蛋白疫苗」、「該疫苗」)獲批附條件上市。

而這則消息也被不少投資者視作是重大利好。

3月3日,該公司的股價(前復權)高開3.83%,但截至收盤,智飛生物最終僅上漲0.64%,報收125.48元/股,最新總市值為2007.68億元。

重磅產品獲批,影響幾何?

智飛生物成立於1995年,並在2010年登陸A股市場,公司主要從事疫苗、生物制品的研發、生產和銷售。在成立初期該公司以代理業務為主,此後通過自主研發,逐步建立了自己的產品體係,形成「代理+自主」的商業模式。

其中,自主產品主要佈局在細菌類疫苗、病毒類疫苗以及結核防治類疫苗三大板塊,主要涉及預防流腦、肺結核、肺炎、流感、狂犬病、諾如病毒感染等人用疫苗項目;代理產品則包括四價HPV疫苗(即「宮頸癌疫苗」)、九價HPV疫苗、五價輪狀疫苗等。

此次獲批的重組新型冠狀病毒蛋白疫苗(CHO細胞)採用的是重組蛋白技術路線,也是首個獲批的重組新冠病毒蛋白疫苗,適用於預防新型冠狀病毒感染所致的疾病(COVID-19)。

智飛生物還表示,公司將持續做好該疫苗產品保質保量生產、供應等工作,若後續工作進展順利,將對該疫苗的WHO認證及其作為序貫(異源)加強針免疫接種起到促進作用。

通過WHO認證意味著智飛生物的新冠疫苗能更好地開拓海外市場。而根據互動平台上披露的信息,截至2月15日,在境外,智飛生物的智克威得(新冠疫苗名稱)在烏茲别克斯坦獲得注冊上市,在印度尼西亞、哥倫比亞獲批緊急使用,在印度尼西亞獲批作為序貫(異源)加強針。

作為序貫(異源)加強針免疫接種主要說的是國内市場。據悉,此前,國家衛生健康委已經開始部署序貫加強免疫接種。序貫加強免疫策略實施後,完成全程接種的國藥中生北京公司、武漢公司、北京科興公司三種滅活疫苗的目標人群,還可以選擇智飛龍科馬的重組蛋白疫苗或康希諾的腺病毒載體疫苗進行序貫加強免疫。

不難發現,此次重組新型冠狀病毒蛋白疫苗(CHO細胞)獲批對智飛生物開拓海外和國内市場均有積極作用。

據悉,2021年上半年,智飛龍科馬實現營收53.13億元,實現淨利潤34.49億元(龍科馬營收和淨利潤主要由新冠疫苗貢獻)。而同期,智飛生物實現營收131.71億元,同比增長88.33%;實現歸母淨利潤54.91億元,同比增長264.94%。

從上述數據可以看出,智飛龍科馬新冠疫苗產品對智飛生物的業績具有重大影響。而隨著國内以及海外市場的開拓,該新冠疫苗銷量有望大幅增長,這也有利於智飛生物的業績繼續快速增長。

而最新的業績快報顯示,智飛生物在2021年實現歸母淨利潤101.97億元,同比增長208.88%,高於絕大多數分析師的預期。

除此之外,此次重組新型冠狀病毒蛋白疫苗(CHO細胞)獲批還將對智飛生物的研發進展、國際化戰略推進產生積極影響。

HPV疫苗的競爭趨於激烈

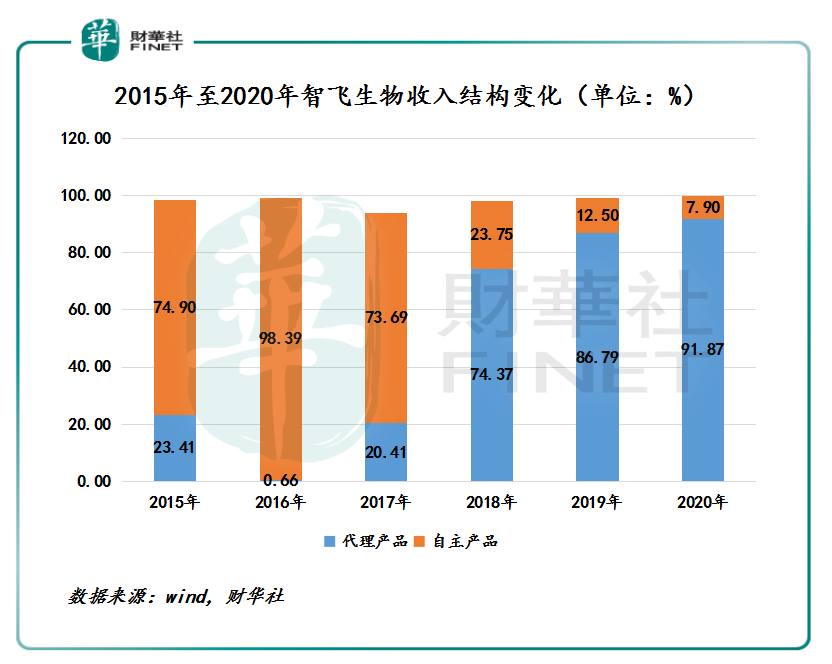

值得注意的是,智飛生物一直強調自己是自研和代理兩條腿走路,但其實在此前幾年間,這話有點名不副實,直到新冠疫苗橫空出世,該公司才算是實現了這一目標。

經統計,2018年至2020年,該公司的代理產品收入佔總收入比重分别為74.37%、86.79%及91.87%,連續三年超過自主產品收入比重。

2018年至2020年間究竟發生了什麽以至於智飛生物的收入結構發生巨變?

答案其實就是該公司代理了默沙東的HPV疫苗。

據悉,2017、2018年默沙東四價HPV疫苗和九價HPV疫苗分别獲得了國家食品藥品監督管理局頒發的藥品注冊批件,智飛生物為中國境内獨家代理商。

業績數據也顯示,正是在這在兩款產品上市後,智飛生物的營收和淨利自2017年開始騰飛。

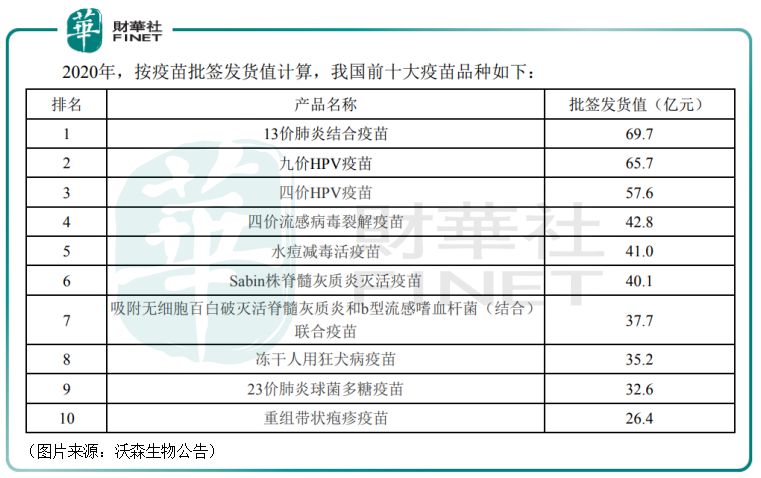

HPV疫苗可以預防由HPV感染引起的宮頸癌。2020年,按疫苗批簽發貨值計算,中國前十大疫苗品種里面,九價HPV疫苗和四價HPV疫苗分列第二名、第三名。

目前在我國獲批上市的HPV疫苗主要有智飛生物代理的默沙東的四價佳達修和九價佳達修、GSK的二價希瑞適、萬泰生物(603392.SH)的二價馨可寧。

這里需要重點關注的是萬泰生物的馨可寧。

自2020年5月起,馨可寧作為國產首個獲批的HPV疫苗,正式在市場上開售,每支定價還不到進口的六成。

除了定價低外,馨可寧還有一個優勢。那就是在9-14歲女性中的接種程序僅為2針次,進口的疫苗在國内使用時皆為3針次,這就進一步降低了接種的成本。

2021年以來,萬泰生物頻繁擴大產能。該公司的半年報顯示,2021年上半年,萬泰生物二價HPV疫苗新增預灌封注射器產品線獲批,使得上半年公司二價HPV疫苗綜合產能提高至2000萬支/年。2021年7月,公司西林瓶包裝形式的制劑生產規模放大,獲得國家藥監局批準,使得公司二價宮頸癌疫苗的總產能達到3000萬支/年。

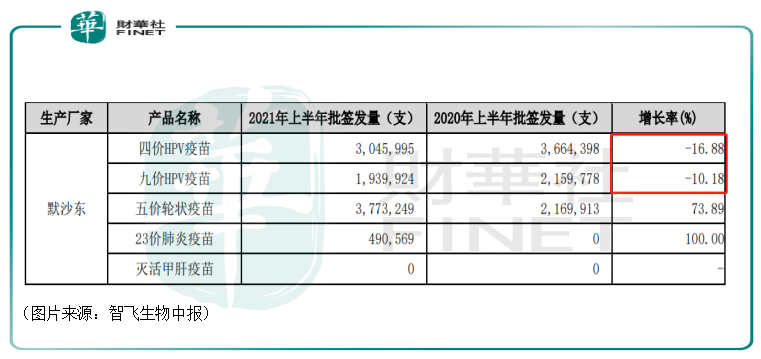

萬泰生物的入局,也加大了HPV疫苗領域的競爭。數據也顯示,在2021年上半年,智飛生物代理的四價HPV疫苗和九價HPV疫苗的批簽發量相較於去年同期均有所下降。

不過,群益證券(香港)指出,受批簽發及到貨影響,智飛生物代理的HPV疫苗在2021年上半年銷售增速放緩,但從2021年第三季度開始,產品批簽發已得到恢復,全年4價及9價HPV疫苗批簽發量預計為1600萬支(同比增長約30%)。

結語

雖然HPV疫苗的競爭變得更激烈了,但是該疫苗在國内的滲透率還有比較大的提升空間,這部分業務仍然值得期待。

而在新冠病毒依然流行的大背景下,重組新型冠狀病毒蛋白疫苗(CHO細胞)則是智飛生物另一個重要的業績增長點,後續有望帶動其整體業績繼續爆發式增長。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享