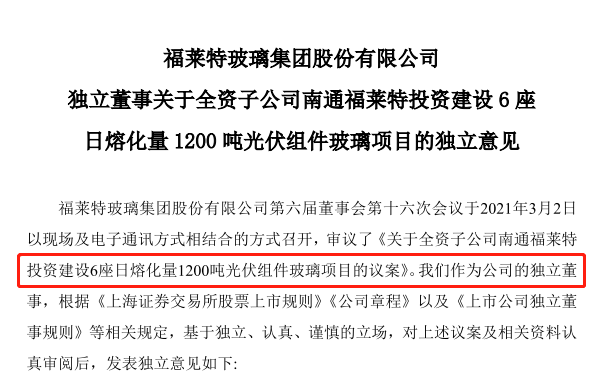

繼買礦風波後,作為光伏玻璃雙寡頭之一的福萊特(601865.SH)又再次推出擴產計劃。

3月2日,福萊特發佈公告稱,子公司南通福萊特擬總投資約60億元建設6座日熔化量1200噸光伏組件玻璃項目。

根據規劃,本次項目分二期建設實施,一期項目為建設4座日熔化量1200噸光伏組件玻璃產線及配套加工生產線,預計點火時間為2023年;二期項目為建設2座日熔化量1200噸光伏組件玻璃產線及配套加工生產線,預計點火時間為2024年。

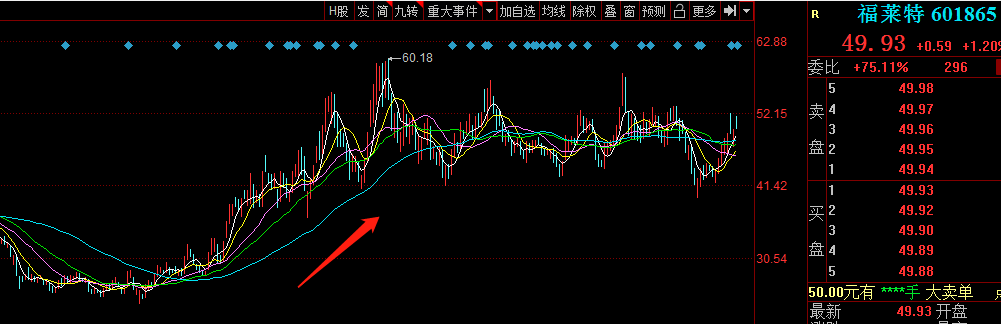

3月3日,在二級市場,福萊特股價小幅上漲1.2%。股價為49.93元 ,市值為1072億元。若把時間拉長來看,福萊特股價在2021年5月份至9月份迎來一波大漲,期間最高漲幅逾150%,2021年全年累計漲幅45.21%。

01持續擴產,搶佔市場「蛋糕」

01持續擴產,搶佔市場「蛋糕」

步入2022年,光伏行業依舊是市場上最「靓」的仔。

銀河證券研報指出,2021年我國光伏行業發展高歌猛進,新增光伏裝機量創下54.88GW的歷史新高,制造端、進出口均取得快速增長。2022年1月國内光伏裝機超預期達7GW,同比增長200%。中國光伏業協會預計2022年我國光伏新增裝機量將達到75GW-90GW,光伏產業高景氣有望延續。

基於行業的高景氣度,及光伏玻璃限產能政策的調整,許多企業加速產線佈局。中信建投研報指出,2022年上半年,預計有27條新增產線點火,新增產能共計25530t/d;2022年下半年,預計有35條產線點火,新增產能共計36850t/d。

據悉,光伏玻璃是光伏組件的最重要的部分,其強度、透光率等直接決定了光伏組件的壽命和發電效率。

隨著光伏組件快速發展,組件雙玻化、大尺寸化已成為光伏玻璃未來的技術發展方向。從產業鏈角度看,光伏玻璃的需求由光伏裝機量增長、雙玻組件滲透率提升共同推動。

福萊特表示,本次對外投資是公司應對光伏組件大尺寸化的市場需求以及為雙玻組件的市場滲透提供產能保障;同時,也有利於公司借助大窯爐的成本優勢和差異化產品定位,搶抓光伏玻璃市場發展機遇,進一步提高光伏玻璃市場份額,符合公司戰略發展規劃。

我國是全球最大的光伏玻璃生產國,產量佔全球總產量的90%。福萊特與信義光能形成了雙寡頭格局。其中,福萊特光伏玻璃產量約佔全球24%,略低於信義光能30%的市場份額。

「得產能者得天下」。近兩年,福萊特積極擴產,以搶佔更多的市場份額。福萊特在浙江嘉興、安徽鳳陽以及越南都有生產基地,並且為了擴充產能,還在不斷新建生產線。

安徽二期的兩個75萬噸光伏玻璃產能的項目,以及四條光伏玻璃生產線,均已陸續投產。此外,越南海防光伏玻璃生產基地的兩座日熔化量1000噸的光伏玻璃窯爐也已分别於2020年年底和2021年第一季度順利點火並全部投產。

截至2021年底福萊特在產產能1.22萬噸/天,位居行業第二,市佔率近30%。目前,福萊特加快推進安徽三期5×1200噸/天,以及嘉興2×1200噸/天新項目建設。福萊特預計2022年底產能有望增至1.94萬-2.06萬噸/天,2022年有效產能較2021年或增長約80%

可以預見,未來隨著國内光伏裝機量的持續高增長,福萊特持續新增的產能將有利於進一步推動公司光伏玻璃的銷量,佔領更大的市場份額。

02「買礦」+「簽長單」,公司前景向好?

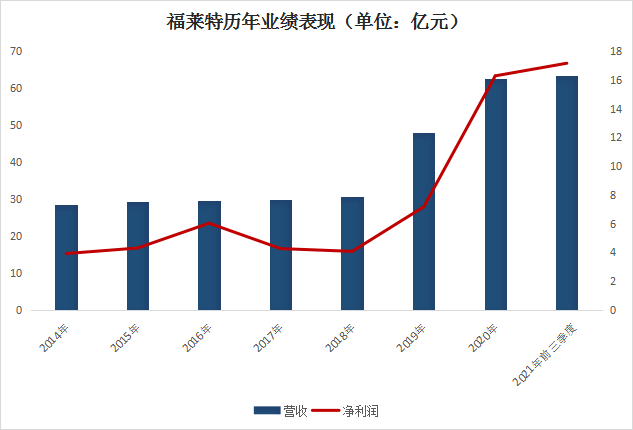

正是光伏需求爆發,疊加公司光伏玻璃產能持續釋放,福萊特近幾年的業績實現快速增長。

據披露,2019、2020福萊特營收分别為48.07億元、62.6億元,同比增速分别為56.89%、30.24%;歸母淨利潤分别為7.17億元、16.29億元,同比增速分别為76.09%、127.09%。

進入2021年,福萊特在上半年光伏玻璃價格大幅度下調時,依然維持著可觀的盈利能力。2021年前三季度公司實現營收63.37億元,同比增長57.78%,歸母淨利潤17.17億元,同比增長111.5%。2021年前三季度營收和淨利潤規模,均以超過2020年的營收、淨利潤規模。

財報數據顯示,2021年福萊特63.37億的收入中,有80%自於光伏玻璃的產業。福萊特稱,公司業績的增長主要來自於光伏玻璃市場銷售的提升。

目前,福萊特已經與隆基股份、晶科能源、東方日升等全球多名光伏組件龍頭建立合作關係並簽下長單。

根據簽署的協議,在2021-2023年三年内,晶科能源、東方日升會向福萊特分别採購59GW、34GW的光伏玻璃;晶澳太陽能於2021-2024年内向福萊特採購約2.3 億平方米組件用光伏壓延玻璃。此外,福萊特還與隆基股份下屬13家控股公司簽署了117億元的長單銷售合同補充協議,並約定2022年-2023年向前者採購46GW光伏組件用光伏玻璃。

值得一提的是,在光伏玻璃生產過程中,直接材料(純堿、石英砂)和燃料動力(天然氣、電力)所佔成本比重最大,其中,直接材料佔比約40%,燃料成本佔比約53%。因此,原材料成本及燃料價格將直接影響玻璃企業盈利水平。

據了解,鳳砂集團是福萊特最大的原材料供應商。2018年-2020年,福萊特向鳳砂集團採購的石英砂佔採購總額的比例平均接近50%。

為了鎖定上遊原材料,降低單位生產成本,2021年10月福萊特宣佈將以36.5億的價格收購鳳砂集團持有的大華、三力兩座礦山。

目前,大華礦業上的玻璃用石英岩資源儲量為2084.3萬噸,大華礦業擁有生產規模為50萬噸/年的採礦權,已具備年開採200萬噸的開採能力;三力礦業的玻璃用石英岩採礦權保有儲量為3744.5萬噸,目前擁有生產規模為190萬噸/年的採礦權。

東吳證券表示,上述收購完成後,福萊特將獲得豐富的石英岩礦資源儲量,降低外購石英砂的依賴,提高成本把控能力,有望進一步增強公司抗風險能力和盈利能力。

結語

從行業層面看,在政策大力推動下,光伏行業整體景氣度較高,長期增長確定性較強。福萊特作為數一數二的龍頭企業,在產能規模、產線匹配度、原材料、成本把控能力等方面優勢突出,競爭力較強。

中信建投認為,當前,光伏玻璃行業擴張勢頭猛烈,隨著產能的釋放,行業有產能過剩的隱患。2022年至2023年行業將進入價格競爭階段,企業間更多的比拼在成本,成本控制優勢企業有望突出重圍。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享