3月7日,貴州茅台(600519.SH)發佈公告稱,2022年春節期間,公司產品銷售勢頭向好,市場呈現旺銷態勢,順利實現了「開門紅」。經初步核算,2022年1至2月,公司實現營業總收入約202億元,同比增長約20%;實現歸母淨利潤約102億元,同比增長約20%。

據悉,這是該公司歷史上首次披露月度經營數據,且上述的經營數據也超出了市場預期。

受此消息的影響,3月8日,貴州茅台的股價(以下均指前復權)直接高開3.1%,並一度衝高至4.45%,截至收盤最終收漲2.71%,報收1753.2元/股,最新總市值為22023.6億元。

茅台首次披露月度業績意欲何為?

貴州茅台為什麽會一反常態地首次披露月度業績?

有不少投資者猜測原因和近期A股市場的表現有關,尤其是白酒股的表現。

經統計,2022年以來,整個白酒板塊僅有2只個股累計漲幅為正,分别是累漲45.24%的金種子酒和累漲0.9%的口子窖,其中金種子酒還是受華潤入局消息的刺激。除了這兩只概念股,其餘白酒股全部下跌,而且皇台酒業、順鑫農業、酒鬼酒等個股的跌幅都不小。

白酒股多年來一向被視為是A股市場的核心資產之一,整個板塊在絕大多數年份表現都是比較好的,就是這樣一個核心板塊卻在2022年遭遇集體大跌。

據分析,白酒板塊表現疲軟有多方面的因素。

例如,懸在白酒頭上的「達摩克利斯之劍」——消費稅一直都在。值得一提的是,2022年兩會期間,全國政協委員、月星集團董事局主席丁佐宏提交了一份關於利用稅務工具給「高價酒」降溫的提案。

此外,受疫情擾動、消費不振等因素的影響,白酒作為非必需的消費品,其整體需求存在下滑的預期。

另外,在白酒股之外,其實整個A股市場在2022年的表現都比較差,有投資者表示,「已經跌麻了」。

因此,作為眾望所歸的A股「股王」,貴州茅台在這樣一個市場普跌的大背景下披露超預期的月度業績才會被不少投資者認為是為了穩定「軍心」。

有股民在網上稱,「A股主心骨來維穩了」。據悉,這條評論還得到了茅台忠實「粉絲」但斌的轉發。

不過,3月8日的A股依然遭遇了普遍大跌,其中白酒股整體也出現下跌,但是跌幅不算太大。

白酒股的業績依然不錯

雖然2021年2月至今,白酒股的股價表現不佳,但業績表現其實依然不錯。

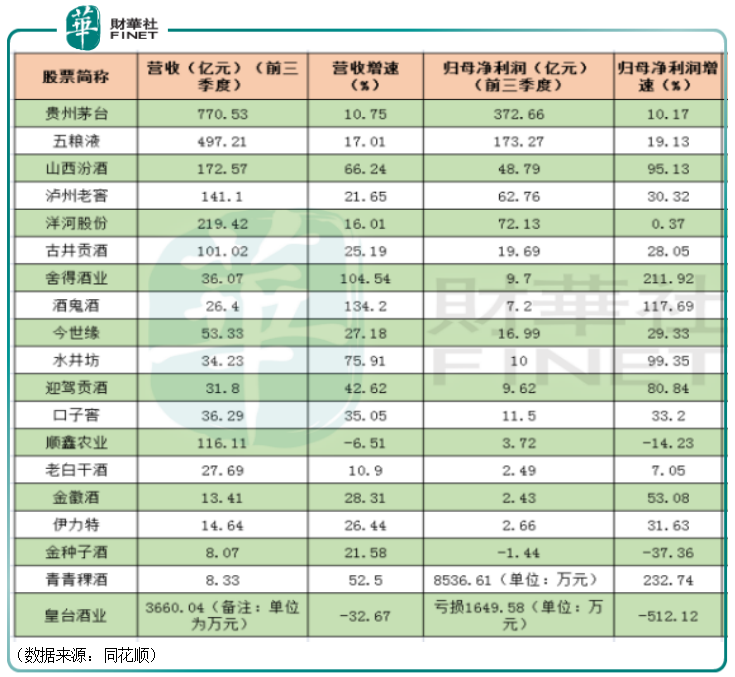

截至目前,白酒板塊僅有舍得酒業披露了2021年全年業績快報。期内,該公司實現營收49.69億元,同比增長83.8%;實現歸母淨利潤12.46億元,同比增長114.35%,其中營收和歸母淨利潤雙雙創下了新高。

而如果從2021年前三季度的業績來看,白酒板塊中僅有順鑫農業、皇台酒業的營收同比下降,歸母淨利潤同比下降的則有順鑫農業、金種子酒、皇台酒業。

其中,2021年前三季度業績增長較快的主要有山西汾酒、舍得酒業、酒鬼酒、水井坊和迎駕貢酒。

結合最新總市值、股價以及2021年前三季度的業績來看,白酒股的分化更加明顯,貴州茅台獨成一檔,五糧液雖然較貴州茅台還有比較大的差距,但又將其他酒企遠遠甩在了身後,有點勉強地形成了「雙強」的格局。

而對於白酒行業第三把交椅,山西汾酒、泸州老窖、洋河股份均是行業老三的有力爭奪者,其中山西汾酒的上升趨勢更加明顯(總市值第三,股價第二),未來有可能形成醬香型、濃香型、清香型的龍頭佔據行業前三的局面。

白酒行業的前景如何?

值得注意的是,在業績沒有明顯惡化,股價卻持續下跌之際,白酒行業的前景如何看?

平安證券研究人員認為,我國白酒行業處於量減價增的擠壓式增長階段,行業整體需求平穩,消費升級與品牌集中的趨勢不改。名酒作為行業風向標,2021年相繼提價有利於打開行業量價空間,構築2022年行業增長確定性,推動盈利能力提升。

東亞前海證券研究人員則表示,展望2022年,三大催化因素促進區域次高端白酒第三輪行情。1)消費升級趨勢下,次高端名優酒企可享受量價齊升的增長空間。在高端化的消費升級趨勢下,消費者對於高端和次高端白酒的需求提升。此外,在馬太效應下,白酒市場份額將向名優酒企集中。次高端白酒在高端白酒提價後,可享受空白價格帶來的量價齊升的增長空間;2)宏觀經濟穩中向好助力白酒板塊。由於白酒具有奢侈品的屬性,因此白酒常用於政務、商務等宴請、送禮場景。宏觀經濟向好時,政商務社交需求增長疊加居民收入的增長,白酒行業消費水平也隨之增長。2022年我國經濟預計穩中有增,穩增長政策下經濟有望持續向好,白酒需求有望得到提振;3)疫情擾動有望消散,宴請需求或將迎來爆發。隨著我國大部分居民接種疫苗,疊加輝瑞公司新冠口服藥物獲批,疫情的影響有望逐步消散。白酒行業宴席、聚會需求有望逐漸復蘇,在疫情期間累積的喜宴需求有望迎來爆發,區域次高端白酒有望迎來第三輪估值和股價齊升的行情。

國海證券研究人員指出,外資流出+政策擔憂導致白酒回調,但行業基本面堅挺,向上趨勢不改。

而白酒行業的龍頭貴州茅台更是受到多家券商機構的青睐,在其披露了超預期的1-2月業績後,目前已經有東莞證券、華西證券、光大證券、中信證券等機構表示了看好之意。

其中,中信證券研究人員認為,貴州茅台披露1-2月收入利潤實現雙20%增長,呈現歷史上最佳之態,未來5年業績具備高確定性,維持「買入」評級。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享